¿Cansado de pasar demasiadas horas optimizando estrategias en el ordenador? Estamos de enhorabuena: Optimax resuelve este problema y algunos más.

Recientemente me informaba un amigo que se dedica profesionalmente a la gestión de carteras mediante sistemas en un trading arcade que había descubierto un software impresionante que le permitía realizar optimizaciones más o menos complejas en cuestión de minutos. Dicho software es Optimax, desarrollado por la empresa Modus Novus para Tradestation 7 y 8 aunque en breve saldrá la versión para Tradestation 2000i, el cual como ya sabemos no depende del broker homónimo para funcionar.

Pero, ¿qué es Optimax? Se trata de un avanzado optimizador de estrategias de trading basado en algoritmos genéticos que reduce drásticamente los tiempos de optimización. Para los que no lo sepan, un algoritmo genético es una forma de optimización inteligente en la que no se prueban todas y cada una de las combinaciones de parámetros (como sucede en las optimizaciones tradicionales), sino que se selecciona aleatoriamente una serie de combinaciones iniciales hasta que se encuentra un conjunto de parámetros mínimamente aceptables a partir de los cuales se realizan variaciones tratando de encontrar la mejor solución en un proceso similar al de la evolución natural. Así, la optimización de un sistema con 16 parámetros lleva tan sólo 6 horas con un PC doméstico cuando una optimización tradicional llevaría… billones de años!!!

En particular, Optimax relaciona los aspectos de una estrategia de trading con la naturaleza de la siguiente manera:

- Individuo > Combinación de parámetros

- Gen > Cada uno de los parámetros que componen un individuo

- Cromosoma > Conjunto de genes dentro de un individuo

Precisamente esta forma de entender las estrategias es la que hace que Optimax funcione tan rápido, ya que agrupa los parámetros de la estrategia en cromosomas de tal forma que, por ejemplo, podemos agrupar todos los parámetros relacionados con el money management de una estrategia en un cromosoma mientras que los relacionados con el periodo los indicadores de la estrategia se agrupan en otro cromosoma.

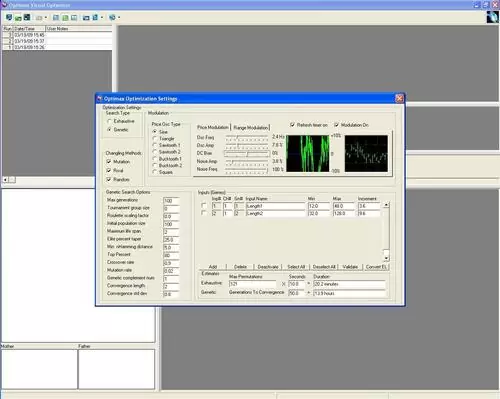

Además el programa cuenta con un modulador del precio que modifica dinámicamente la serie sobre la que aplicamos el sistema, reduciendo la probabilidad de que se produzca el acople de la curva de beneficios a la serie o, dicho de otra forma, curve-fitting. Generalmente para evitar el curve fitting se recurre al walk-forward testing, que consiste en optimizar los parámetros en una muestra de la serie, reservando una porción de los datos sobre los que aplicaremos la estrategia optimizada; si la estrategia funciona bien en ese tramo de datos históricos entonces podremos afirmar que no hay curve fitting. El problema aparece cuando el walk forward falla y tenemos que tomar una decisión con respecto a la estrategia. ¿La tiramos a la basura? ¿Cambiamos los parámetros de nuevo? Además el walk-forward testing implica reducir el número de datos con el que contamos a la hora de optimizar, lo cual quizás no sea un problema en intradía pero si con datos diarios, semanales o mensuales.

Para superar los inconvenientes del walk-forward testing, Optimax propone usar una onda de modulación con ruido añadido sobre el precio, modificando su comportamiento de tal forma que la serie de precios que «ve» cada «individuo» en cada paso de la optimización será ligeramente diferente a la que ve el resto. De esta forma, las series de cotizaciones adoptan un carácter dinámico asemejándose más al comportamiento real del mercado.

Si quieren probar esta joya y manejan estrategias con 5 parámetros pueden descargarlo y usarlo gratis, mientras que si las estrategias que utilizan son más complejas, pueden utilizarlo pagando una licencia mensual a partir de 89 dólares.

Un saludo,

X-Trader