¿Qué tienen que ver los granos de polen, las distribuciones de probabilidad y los fractales con los mercados financieros? En esta entrega de la serie introducimos el concepto de fractal y su relación con las dimensiones espaciales.

El Jugador Francés y los Granos de Polen

En 1827 el botánico inglés Robert Brown puso sus manos sobre una nueva tecnología: un microscopio hecho a medida. De inmediato, Brown observó cómo los granos de polen en suspensión en el agua se agitaban de forma vibrante pero aleatoria. Exactamente algo como esto:

Lo que estaba pasando era un enigma. Mucha gente se preguntaba: estos pequeños trozos de materia orgánica de alguna manera ¿tenían vida? Por suerte, Hollywood no vivía en aquella época, si no John Carpenter podría haber hecho su maravillosa película de terror ¡Están vivos!.

El propio Robert Brown pensaba que el movimiento no tenía nada que ver con pequeñas corrientes en el agua, ni se producían por la evaporación.

Brown sabía que otros antes de él habían hecho observaciones similares en casos especiales. Por ejemplo, el Dr. James Drummond había observado este movimiento errático en los ojos del pescado:

Actualmente sabemos que este movimiento, llamado movimiento browniano en honor a Robert Brown, se debe a las fluctuaciones aleatorias en el número de moléculas de agua que bombardean los granos de polen desde diferentes direcciones.

Los experimentos mostraron que las partículas se movían más en un intervalo de tiempo dado si la temperatura aumentaba, se reducía el tamaño de la partícula o se reducía la «viscosidad» del fluido. En 1905, en un célebre tratado titulado The Theory of the Brownian Movement, Albert Einstein desarrolló una descripción matemática que explicaba el movimiento browniano en estos términos. Más tarde, en 1923, Norbert Wiener dio una descripción matemáticamente rigurosa de lo que ahora se conoce como un «proceso estocástico». Desde ese momento, el movimiento browniano paso a denominarse proceso de Wiener y también proceso de difusión o paseo aleatorio.

Pero Einstein no fue el primero en hacer una descripción matemática del movimiento browniano. Ese honor le pertenecía a un estudiante graduado francés al que le gustaba apostar. Su nombre era Louis Bachelier. Al igual que muchas personas, que buscaba combinar el deber con el placer, en 1900 en París presentó su tesis doctoral, titulada Théorie de la Spéculation.

Lo que interesaba a Bachelier no eran los granos de polen o los ojos de pez. En su lugar, lo que quería saber era por qué los precios de las acciones y los bonos se “agitaban” en la Bolsa de París. Estaba particularmente intrigado por los bonos conocidos como rentes sur l’état (bonos perpetuos emitidos por el gobierno francés). ¿Cuáles eran las leyes que regían la “agitación”? se preguntaba Bachelier. Su hipótesis era que los precios son bombardeados por pequeños bits de noticias.

La Raíz Cuadrada del Tiempo

Entre otras cosas, Bachelier observó que los intervalos de probabilidad en la que caen los precios parecían aumentar o disminuir con la raíz cuadrada del tiempo (T0.5). Esta fue una idea clave.

Por «intervalo de probabilidad» nos referimos a una determinada probabilidad para un rango de precios. Por ejemplo, los precios podrían caer dentro de determinado rango de precios con el 65% de probabilidad durante un año. Pero si tomamos más de dos años, el mismo rango de precios que se dará con un 65% de probabilidad será mayor que durante un año. ¿Cuánto más grande? Bachelier dijo que el cambio en el nivel de precios era proporcional a la raíz cuadrada del tiempo.

Sea P el precio actual. Después de un tiempo T, los precios (con una probabilidad dada) estarán en el rango:

(P-aT0.5, P+aT0.5)

siendo a una constante.

Por ejemplo, si T representa un año (T = 1), entonces la última ecuación se simplifica a

(P-a, P+a).

La variación de los precios de más de dos años (T = 2) sería:

aT0.5 = a(2)0.5 = 1.4142a

Es decir, 1.4142 veces la variación a lo largo de un año. Por el contrario, la variación para medio año (T = 0.5) sería:

aT0.5 = a(0.5) 0.5 = 0.7071 a

Esto es, aproximadamente el 71% de la variación en un año completo. Es decir, después de 0.5 años, el precio (con una probabilidad dada) estaría en el rango

(P-0.7071a, P+0.7071a)

Aquí la constante a tiene que ser determinada, pero se supone que será diferente para diferentes tipos de precios: a puede ser más grande para los precios de la plata que para los precios del oro, por ejemplo. Puede ser más grande para las acciones de Yahoo! que para las acciones de IBM.

Por tanto, el rango de precios para una probabilidad dada depende de la constante a, y de la raíz cuadrada del tiempo (T0.5). Esta fue la intuición de Bachelier.

Normal frente a Lognormal

No obstante, Bachelier cometió un error financiero. Recordemos que en finanzas siempre tomamos logaritmos de los precios. Esto es por muchas razones. La mayoría de los cambios en la mayoría de las variables económicas son proporcionales a su nivel actual. Por ejemplo, es plausible pensar que la variación en los precios del oro es proporcional al nivel de los precios del oro: el Oro a 800 dólares varía en incrementos mayores que el oro a 260 dólares.

Las variaciones del precio, DP, como proporción del precio actual P, se pueden escribir como:

DP / P.

Pero esto es aproximadamente lo mismo que la variación en el logaritmo neperiano (Ln) del precio:

DP / P » D (Ln P).

Lo que esto significa es que Bachelier debería haber escrito su ecuación de la siguiente manera:

Ln P –aT0.5, Ln P + aT0.5

Sin embargo, tengamos en cuenta que Bachelier estaba haciendo innovaciones tanto en finanzas como en la teoría matemática del movimiento browniano, por lo que ya le costó de por sí llegar a la idea básica, sin preocuparse de dar todos los detalles para leer su tesis a una audiencia casi inexistente. Y, por cierto, casi nadie leyó la tesis doctoral de Bachelier, excepto el célebre matemático Henri Poincaré, uno de sus instructores.

El rango de precios para una probabilidad dada, por tanto, depende de la constante a, de la raíz cuadrada del tiempo (T0.5), así como del nivel de precios actual P.

Para ver por qué esto es así, tengamos en cuenta que el rango de probabilidad para el logaritmo del precio:

(Ln P – aT0.5, Ln P + aT0.5)

Se traduce en un rango de probabilidad para el precio tal que:

(P Exp(-aT0.5), P Exp(aT0.5)).

Donde Exp representa la potencia del número e=2.718281.

En lugar de sumar o restar una cantidad al precio actual P, multiplicamos algo por el precio actual P. Así que la respuesta depende del nivel de P. Por ejemplo, para un período de medio año (T = 0.5), en lugar de:

(P-0.7071a, P+0.7071a)

Obtenemos:

(P Exp (-0.7071a), P Exp (0.7071a))

El primer intervalo tiene un ancho constante de 1.4142a, sin importar el nivel de P (P + 0,7071 porque P + 0.7071a – (P -00.7071a) = 1.4142a). Sin embargo, la anchura del segunda intervalo varía con P. Si duplicamos el precio P, la amplitud del intervalo se dobla también.

Bachelier permitió que el rango de precios dependiera de la constante a y de la raíz cuadrada del tiempo (T0.5), pero omitió el requisito de que el rango de precios también debe depender del nivel de precios actual P.

La diferencia entre los dos enfoques es que si los incrementos de precios (DP) son independientes, y tienen una varianza finita, entonces el precio P tiene una distribución Normal o gaussiana. Pero si los incrementos en el logaritmo del precio (D Ln P) son independientes, y tienen una varianza finita, entonces el precio P tiene una distribución Lognormal.

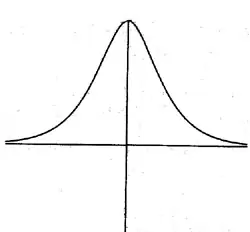

En el siguiente gráfico tenemos una distribución Normal o gaussiana:

La cola de la izquierda nunca llega a ser cero. No importa donde centremos la distribución, siempre hay una pequeña probabilidad positiva para los números negativos.

En el caso de una distribución Lognormal:

Una distribución lognormal asigna una probabilidad cero a los precios negativos, algo bastante lógico teniendo en cuenta que no es habitual que los precios lo sean.