Las verdades eternas del mercado son difíciles de encontrar y difíciles de entender para nosotros, sobre todo para vosotros, humanos falibles.

Antecedentes

Si bien la Teoría de la Reflexividad es generalmente atribuida a George Soros, lo cierto es que fue desarrollada originalmente como una construcción sociológica por William Thomas en los años veinte y utilizada posteriormente por el sociólogo Robert Merton a finales de los años cuarenta (como curiosidad este sociólogo fue el padre del premio Nobel de Economía, Robert C. Merton). El resultado del trabajo de estos sociólogos fue definir la idea de la «profecía autocumplida»:

(…) Una vez que se hace una predicción o profecía, los actores pueden adaptarse a sus comportamientos y acciones para que se haga verdadera una afirmación falsa o, a la inversa, una afirmación que hubiera sido verdadera se convierta en falsa – como consecuencia de la predicción realizada. La profecía tiene un impacto constitutivo en el resultado, alterando o cambiando el desenlace de lo que de otra manera hubiera ocurrido».

Posteriormente, en la década de los años cincuenta el filósofo Karl Popper retomó la idea en sus tratados sobre la falibilidad, en los que se analiza cómo el acto de estudiar un fenómeno científico puede afectar a su resultado (para los que no lo sepan, el concepto de falibilidad hace referencia a la incertidumbre del conocimiento, derivada de la posibilidad de fallar o equivocarse). Y es aquí donde un joven George Soros se empapa de las teorías de Popper cuando era alumno suyo en la London School of Economics.

La influencia de Popper fue profunda en el pensamiento de Soros en relación a la Economía, poniendo en duda la Teoría General del Equilibrio, según la cual el precio está determinado a moverse al equilibrio en base a la interacción entre oferta y demanda. Esta teoría constituye la base de la Hipótesis del Mercado Eficiente y de la Teoría Moderna de Cartera.

El Nacimiento de la Teoría de la Reflexividad

Sintiendo la necesidad de ser reconocido como un gran filósofo, además de un gran inversor y filántropo, Soros publica The Alchemy of Finance en 1987, donde formula su Teoría de la Reflexividad.

La idea de partida de Soros es que existen dos tipos de realidades: objetivas y subjetivas.

Las realidades objetivas son aquellas que son verdaderas independientemente de lo que los participantes piensen sobre ellas. Por ejemplo, si observamos que está nevando fuera y de hecho está nevando fuera, entonces esa es una verdad objetiva. Estaría nevando fuera aunque dijera o pensara lo contrario – podría decir que hace un día soleado pero eso no lo haría soleado, estaría nevando en cualquier caso.

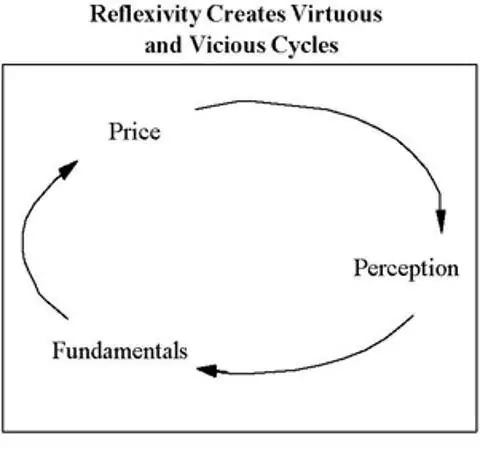

Por otra parte, las realidades subjetivas se ven afectadas por lo que los participantes piensan acerca de ellas. Y es aquí donde el tema se pone en interesante porque Soros señala que los mercados entran dentro de esta categoría. Dado que no existe información perfecta (es decir, no podemos predecir el futuro y es imposible conocer todas las variables que mueven los mercados en un momento dado) tratamos de elaborar nuestros mejores juicios sobre qué activos presentan oportunidades. Nuestro pensamiento colectivo es lo que mueve a los mercados y produce ganadores y perdedores. Esto significa que lo que pensamos acerca de la realidad afecta a la realidad en sí misma. Y esa realidad a su vez afecta nuestro pensamiento una vez más.

Para entender mejor esto, consideremos un caso hipotético de una empresa tecnológica cotizada por ejemplo en el Nasdaq. Los ingresos de dicha empresa en relación a su capitalización no han crecido demasiado en los últimos años; sin embargo, sus acciones siguen subiendo con fuerza. Esto es así porque los participantes en el mercado han formado una serie de creencias positivas sobre ese valor. Estas creencias podrían ser que la empresa va a ganar toneladas de dinero algún día porque es innovadora, va a comerse la cuota de mercado de otros competidores, o tiene una estrategia secreta que hará incrementar sus beneficios en cualquier momento. O quizás tampoco haya que complicarse tanto: a lo mejor los traders siguen comprando porque la acción ha subido mucho tiempo y así asumen que continuará subiendo en el futuro.

Probablemente muchas de estas razones sean las que animen a los inversores a seguir acumulando acciones de esta compañía poco rentable. Pero las razones no son importantes. Lo importante es que estas creencias positivas han afectado directamente a la realidad subjetiva de la acción.

Por supuesto, no es difícil imaginar otra realidad en la que los inversores colectivamente tengan una creencia más negativa o neutral sobre la compañía, algo que casi con total seguridad habría tenido un impacto a la baja en su cotización, complicando la continuidad del negocio.

La cuestión es que como los mercados son reflexivos, nuestras creencias sobre ellos afectan directamente a los fundamentales subyacentes y viceversa. Y a veces el mecanismo reflexivo forma un potente lazo de retroalimentación que hace que los precios y las expectativas se alejen drásticamente de la realidad.

Tal y como señala Soros:

Los mercados financieros, lejos de reflejar fielmente todo el conocimiento disponible, siempre proporcionan una visión distorsionada de la realidad. Este es el principio de la falibilidad. El grado de distorsión puede variar de vez en cuando. A veces es bastante insignificante, otras veces es bastante pronunciado.

Cada burbuja tiene dos componentes: una tendencia subyacente que prevalece en la realidad y un concepto erróneo relacionado con esa tendencia. Cuando se produce una retroalimentación positiva entre la tendencia y el concepto erróneo, se pone en marcha un proceso de auge y caída. El proceso es susceptible de ser puesto a prueba por la retroalimentación negativa a lo largo de la subida y, si es lo suficientemente fuerte como para sobrevivir a estas pruebas, tanto la tendencia como el concepto erróneo serán reforzados.

Lo que Soros quiere decir es que los mercados están en un estado constante de divergencia de la realidad, es decir, los precios siempre están equivocados. A veces esta divergencia es minúscula y apenas perceptible. Otras veces esta divergencia es grande, debido a procesos de retroalimentación en bucle. Estos son los procesos de auge y caída, y son estas grandes divergencias las que nosotros como traders trataremos de detectar, porque ahí es donde está el dinero.

Por ello es necesario aprender a identificar los temas actuales que son propicios para que se forme un fuerte bucle de retroalimentación, donde las percepciones positivas impulsan directamente a los fundamentales. Es en estos escenarios donde un valor o un sector inician una subida en vertical. Ese fue por ejemplo el caso de la burbuja de las puntocom del año 2000 o la burbuja inmobiliaria de 2006.

Es importante tener en cuenta que la idea de reflexividad descansa sobre el concepto de falibilidad. Como dice Soros:

Los dos principios (falibilidad y reflexividad) están unidos como siameses, pero la falibilidad es el primogénito: sin falibilidad no habría reflexividad.

¿Qué quiere decir Soros por falibilidad? Lo explica en el siguiente párrafo:

Mi marco conceptual se basa en dos proposiciones relativamente simples. La primera es que en situaciones que tienen participantes racionales, las opiniones de los participantes sobre el mundo nunca se corresponden perfectamente con el estado real de las cosas. La gente puede adquirir conocimiento de los hechos individuales, pero cuando se trata de formular teorías o formar una visión global, su perspectiva está obligada a estar sesgada, ser inconsistente o ambas cosas. Ese es el principio de la falibilidad.

Soros se posiciona así en el lado de la economía del comportamiento: para Soros nosotros, como humanos, no tomamos decisiones perfectamente racionales. Al contrario, somos propensos a todo tipo de recopilación de información y sesgos analíticos.

Cuando las cosas se ponen interesantes es cuando estos sesgos tienen un efecto en los mercados. No sólo los mercados hacen cosas extrañas, como producir burbujas, sino que además nuestras creencias pueden cambiar nuestro comportamiento de forma sostenida en el tiempo:

La segunda proposición es que estos puntos de vista imperfectos pueden influir en la situación con la que se relacionan a través de las acciones de los participantes. Por ejemplo, si los inversores creen que los mercados son eficientes, esa creencia cambiará la forma en que invierten, lo que a su vez cambiará la naturaleza de los mercados en los que están participando (aunque no necesariamente los harán más eficientes). Ese es el principio de la reflexividad.

La idea de reflexividad resulta compleja para los economistas académicos porque por su naturaleza, la reflexividad es difícil, si no imposible, de modelizar. Según Soros:

Mi marco conceptual merece atención no porque constituya un nuevo descubrimiento, sino porque algo tan común como la reflexividad ha sido tan descaradamente ignorado por los economistas. El campo de la Economía ha ido muy lejos para eliminar la incertidumbre asociada con la reflexividad, formulando leyes universalmente válidas similares a la física newtoniana.

Esta es la razón por la que los mercados financieros resultan tan difíciles tanto para sus participantes como para los académicos. Siempre está cambiando. A diferencia de la filosofía, donde los estudiantes pueden ir a las enseñanzas de Platón y Aristóteles, no existe un canon de este tipo al que los inversores puedan recurrir. Pensemos por un momento en cómo los mercados financieros han cambiado en el siglo pasado. Los mercados globales continuos e hiperconectados de hoy en día serían casi irreconocibles para los traders de principios del siglo XX.

Y es que lo que durante largos períodos de tiempo parecen principios sólidos en relación al mercado, pueden cambiar por completo en cuestión de poco tiempo. Por ejemplo, hasta los años 50 se consideraba que los dividendos de las acciones debían superar en rendimiento a los bonos del Estado. Sin embargo, esta relación cambió medio sigo después cuando los rendimientos del Tesoro superaron a los del S&P 500. Y a raíz de la crisis financiera de 2008 y la flexibilización cuantitativa (QE), esta relación volvió a invertirse una vez más.

Así, los mercados financieros se están volviendo cada vez más eficientes en contradecir las relaciones establecidas por el mercado en el pasado. Hoy en día, los analistas se basan en gráficos que indican la correlación entre dos o más variables financieras para hacer algún tipo de valoración sobre el mercado. Pero, desafortunadamente, tal y como ya he advertido en más de una ocasión las correlaciones cambian. Asumir que las correlaciones se mantienen estables en el tiempo es un grave error habitual entre los traders.

Por último, Soros afirma que su concepto de reflexividad es lo que le llevó directamente a su propio éxito financiero a través de la comprensión de los resultados de los efectos reflexivos en el mercado. Asimismo nos da una pista para detectarla: la reflexividad es más fácil de presenciar cuando el sesgo de los inversores crece y se amplifica a través de los especuladores que monitorizan tendencias y en aquellas situaciones en las que se opera con apalancamiento.

Conclusión

Si bien la teoría de la reflexividad no es una estrategia de trading per se, constituye un enfoque alternativo sumamente útil para evaluar las reacciones del mercado y verlas desde otra perspectiva.

Por cierto, la base de esta teoría me recuerda mucho a la idea del “efecto observador” que se utiliza en Física, donde el mero acto de la observación cambia el fenómeno que es observado. De hecho, podemos encontrar diversos estudios académicos como el de Larry Swedroe en los que se demuestra cómo las anomalías publicadas por los académicos inducen a los institucionales a aprovecharlas degradando al final la magnitud de la anomalía.

Lo malo de esto es que, si Soros apuntaba en la dirección correcta, en el futuro veremos los mercados convertidos en carreras de caballos de gran velocidad en las que competirán los que generan anomalías y los que buscan aprovecharlas, destruyéndolas a la vez que implícitamente crean otras nuevas.

Si les interesa ampliar más sobre el tema les recomiendo que lean este extracto del libro de Soros publicado en el Financial Times titulado Soros: General Theory of Reflexivity

Saludos,

X-Trader