Artículo completo escrito por Slavisa Dosenovic en el número de la revista TRADERS’ de Agosto de 2014 (páginas 6-11). Regístrate en www.traders-mag.es de manera completamente gratuita para acceder a más artículos como este.

Emociones para Operar con Éxito

Cómo mantener sus vaivenes anímicos bajo control

El trading es emocional para la mayoría de sus participantes. Sus propias emociones añadidas al lado emocional del mercado determinarán en gran parte si usted acabará un día de trading como un ganador radiante o si dejará el mercado como un perdedor abatido. No en vano existe el siguiente dicho entre los traders experimentados, “comprar miedo, vender codicia”. Este artículo está diseñado para explicarle inicialmente porqué una discusión sobre las emociones es esencial para tener éxito en el trading a largo plazo y para demostrarle después cómo conquistar el cóctel venenoso del miedo y la codicia así cómo a utilizarlo en su propio beneficio.

En las últimas décadas se han multiplicado tanto los trabajos académicos como los no académicos sobre la acción del precio del mercado de valores. Muchos de estos ensayos muestran de manera rápida una visión general del problema básico que vamos a tratar. Sin embargo, no logran proporcionarle las herramientas que necesita para tener éxito cada día en el mercado. Por ello, sólo le mostraré aquí un esquema incompleto de los resultados de esta investigación. Esta incursión en la teoría nos revelará de una manera clara las debilidades de algunas de ellas y, al mismo tiempo, nos responderá a la pregunta de por qué la parte psicológica-emocional de los análisis de mercado tiene tanta importancia. Aún más, este enfoque de mercado le puede ser de gran ayuda, como se muestra en la Figura 1.

Las debilidades de la hipótesis del mercado eficiente

En primer lugar, hay que mencionar el hecho de que los dos polos de investigación de la hipótesis de la eficiencia de los mercados y las finanzas del comportamiento han estado más o menos enfrentados durante décadas. A pesar del hecho de que la hipótesis del mercado eficiente fuese creada por Eugene F. Fama en la década de 1970 ha contribuido significativamente desde entonces a describir los mercados y los precios mediante modelos simples, haciéndolos más transparentes. En pocas palabras, esta hipótesis supone que los mercados serán eficientes cuando los mercados reflejen toda la información disponible. Sin embargo, los costes de negociación, así como cualquier asimetría de información existente entre los diversos grupos de participantes del mercado no se tienen en cuenta. Particularmente cuestionable es la postulación de la hipótesis en su forma estricta, que indica que el éxito de la inversión de los participantes profesionales es más un proceso aleatorio. Sin embargo, muchos traders que han tenido éxito durante décadas han demostrado que lo cierto es todo lo contrario.

Sólo las finanzas del comportamiento pueden proporcionar una explicación plausible a la volatilidad extrema

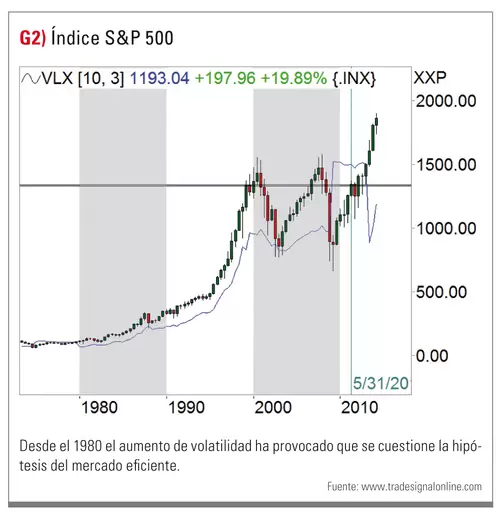

Durante mucho tiempo, los mercados estuvieron dominados por la hipótesis del mercado eficiente. Sin embargo, como se ilustra en la Figura 2, los años ochenta se caracterizaron por un incremento extremo de la volatilidad de las acciones, lo que obviamente era imposible de explicar por medio de la teoría de Fama. Habíamos llegado a un punto en el que ya no tenía sentido mirar a los mercados sin incluir las emociones humanas. Por ello, el diseño teórico de las finanzas del comportamiento equivale a una revolución y ruptura de un tabú, haciendo temblar las torres de marfil del dogma académico. De repente, las variables psicológicas del comportamiento humano eran especialmente las que había que tener en cuenta de tal manera que el centro de finanzas del comportamiento era el causante principal de la formación de burbujas en los precios y la aparición de los períodos de alta volatilidad. Dado que la racionalidad limitada de los participantes en el mercado hace que las estrategias de adaptación, llamadas “heurísticas”, hayan tenido que ser utilizadas en la toma de decisiones, la adquisición de información – por nombrar sólo un ejemplo – puede aumentar el coste incurrido por los participantes del mercado. Cada operador está familiarizado con ello, ya que es parte de su operativa diaria: Cuando las cosas se animan en los mercados, se tiende a mirar a los precios con más frecuencia.

Cuando las emociones se vuelven un problema

Usted quiere mantener cierto control sobre el mercado en el que opera. Pero a su vez le hace perder tiempo, le crea un estrés innecesario y, si no tiene cuidado, puede incluso llevarle a una operativa impulsiva. Pero si usted ha puesto el stop de pérdidas, y se adhiere a su gestión de riesgos, no tiene por qué preocuparse ya que usted no controla al mercado de todos modos. El beneficio real de la heurística, la toma de decisiones para el ahorro de recursos, se debilita y en el peor de los casos, se aparta del buen camino. Es posible que usted actúe compulsivamente sólo porque el mercado se ha movido de nuevo algunos puntos en su contra. A pesar de su determinación de cumplir con su estrategia de negociación, usted se encuentra actuando demasiado rápido y sacando conclusiones sesgadas causadas principalmente por su percepción emocional. Por ejemplo, usted ha podido decidir que quiere obtener un beneficio en la operación que tiene abierta y le proporciona “un poco más de margen de maniobra”. Los traders noveles a menudo siguen este proceso de aumento de la distancia del stop de pérdidas. Sin embargo, este comportamiento puede llegar a deshacer por completo incluso una sofisticada estrategia de gestión de riesgos y reducir significativamente su capital de trading. Por lo tanto las finanzas del comportamiento llegan con una declaración que es diametralmente opuesta a la hipótesis del mercado eficiente: Debido a los muchos incentivos, el comportamiento de los participantes del mercado y la asignación de capital, los mercados financieros no son eficientes. Ambos sufren a causa de los costes de información y las restricciones psicológicas. Cada trader, ya sea privado o institucional, sabe por experiencia propia que las decisiones sobre las operaciones individuales se hacen a menudo en base a reglas. El problema básico es que esas decisiones se pueden ‘colorear’ emocionalmente.

Las emociones también oscurecen el valor fundamental

Hasta hace poco el debate realizado en la literatura académica ha estado dominado por los llamados “límites de arbitraje” de construcción mental. Lo cual supone que el precio fundamental de un activo es de vital importancia. Por lo tanto, las desviaciones irracionales de los precios sólo se permiten durante un periodo de tiempo limitado debido al arbitraje (beneficios libres de riesgo) por parte de los inversores racionales. Sin embargo, los llamados “traders de ruido” no se fijan en los valores fundamentales de una acción. Compran y venden en cantidades tan grandes que los inversores racionales tienen dificultades para cerrar el hueco entre el valor racional fundamental y el precio real de mercado. Lo que aquí importa es el puro poder del mercado. Si usted es consciente de ello podrá protegerse a sí mismo de acuerdo con el lema: El mercado siempre tiene razón.