Vía Nanex nos enteramos de que ayer 29 de mayo pusieron a correr un algoritmo de forma simultánea en los futuros sobre Bund, Böbl y Schatz con vencimiento en junio. ¿Cómo lo detectaron? Atentos a las siguientes imágenes.

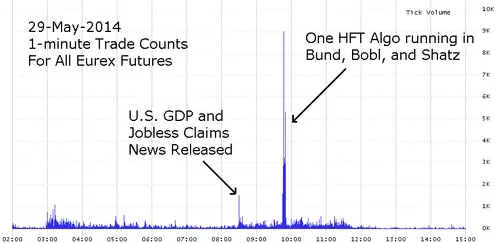

En la primera de ellas vemos un impresionante pico de volumen poco antes de las 10.00 h. hora de Nueva York. Es cierto que sobre esa hora se publicaba el dato de Ventas de Viviendas Pendientes pero eso no justifica que unos minutos antes se mueva casi veces más volumen que cuando salió una hora y media ants el dato de PIB en EEUU:

Si observamos de cerca el Bund vemos que cada operación que aparece en el offer es seguida por otra en el bid. En total 1.445 operaciones en 30 segundos:

En el siguiente gráfico 5. se ven los movimientos del Bund (en rojo), Böbl (verde) y Schatz (amarillo). En los cuadrados resaltados se aprecian 150 operaciones por segundo todo el rato:

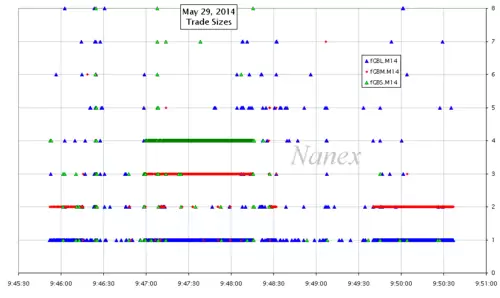

Además el algoritmo estaba planteado para realizar algún tipo de spread porque los volúmenes no eran los mismos en cada futuro: así, utilizaba 1 contrato por trade en el Bund (azul), 2 o 3 contratos en el Böbl (en rojo) y 4 contratos en cada orden del Schatz (en verde), como puede apreciarse en el siguiente gráfico:

Y de estas hay al menos unas cuantas todos los días en algún mercado financiero del mundo… Habrá que acostumbrarse a convivir con ello.

Saludos,

X-Trader