Leyendo hace unos días la excelente columna de Cárpatos me he topado con un interesante estudio realizado hace algunos años por Angelo Ranaldo del Banco Nacional de Suiza. El artículo en cuestión se titula Segmentation and Time-of-Day Patterns in Foreign Exchange Markets y en él se trata de dar explicación a un fenómeno que se produce de forma recurrente en el Forex y es que la divisa propia de cada país tiende a depreciarse en el horario laboral de su propio país, mientras que tiende a apreciarse en el horario laboral del país extranjero que da la contrapartida. Así, en el caso por ejemplo del par EUR/USD, tendremos bajadas sobre todo por las mañanas y normalmente el EUR/USD rebotará en la tarde europea, cuando disminuye la actividad comercial en Europa y se activa en EEUU.

Los resultados que obtiene Ranaldo examinando varios pares en un período extenso (12 años, excepto en el caso de los pares del Euro cuyo análisis se realiza a partir de enero de 1999) son realmente interesantes:

- En el caso del par USDCHF, el dólar sube significativamente entre las 5:00 y las 13:00 GMT, mientras que el franco suizo sube desde las 12:00 a las 17:00 y de nuevo de 17:00 a 23:00 h. GMT.

- Para el par USDDEM tenemos el mismo resultado: el dólar se aprecia significativamente de 5:00 a 13:00 h. GMT y el marco alemán se aprecia entre las 12:00 y las 17:00.

- Nuevamente se repite el comportamiento en el cambio EURUSD: el dólar se aprecia entre las 8:00 y las 12:00 GMT mientras que el euro sube entre las 16:00 y las 22:00 GMT.

- Para el par GBP/USD tenemos el mismo resultado aunque las horas varían ligeramente: el dólar se aprecia significativamente entre las 4:00 y las 12:00 GMT, mientras que la libra lo hace entre las 11:00 y las 18:00 GMT.

- Finalmente, tomando los pares del yen tenemos un resultado similar: en el par EURJPY, el euro se aprecia significativamente de 1:00 a 6:00 GMT y el yen lo hace de 8:00 a 15:00 GMT, mientras que para el par USDJPY, el dólar sube en la sesión asiática (de 22:00 a 4:00 GMT) y el yen sube de forma significativa de 12:00 a 16:00 GMT.

Todos estos patrones además parecen estar interrelacionados. Así la negociación en el horario asiático parece apoyar al dólar frente al euro y la libra, mientras que en el horario de negociación estadounidense parece que es el euro el que sale reforzado frente al yen sobre todo. Por último, en el horario europeo, el dólar resulta un claro ganador frente al yen.

El análisis realizado en el artículo sugiere que no parece que haya causas adicionales que expliquen este comportamiento más allá del horario del día, no existiendo relación ni con la hora de corte para el cálculo de los rollovers ni con el mes del año.

Lo que sí parece apreciarse es un cierto efecto día de la semana, con el dólar depreciándose con mayor intensidad los jueves, las divisas europeas depreciándose con más fuerza los lunes y el yen perdiendo terreno por encima de la media los viernes.

Para verificar si estos patrones de comportamiento son aprovechables para crear una estrategia de trading rentable, el autor propone analizar cinco reglas de trading a aplicar en los tramos horarios indicados. En particular las reglas analizadas son las siguientes:

- Abrir posiciones largas con una duración de 4 horas en la divisa base cuando estamos en el horario laboral de la divisa utilizada como contrapartida.

- Abrir posiciones cortas con una duración de 4 horas en la divisa usada como contrapartida cuando estamos en el horario laboral de la divisa base.

- Una combinación de las dos anteriores, esto es, comprar la divisa que se pueda ver más favorecida y simultáneamente vender la que con mayor probabilidad baje.

- Implementar la regla 3 pero operando únicamente los lunes.

- Lo mismo pero restringiendo los días operativos a jueves o viernes dependiendo de la divisa considerada.

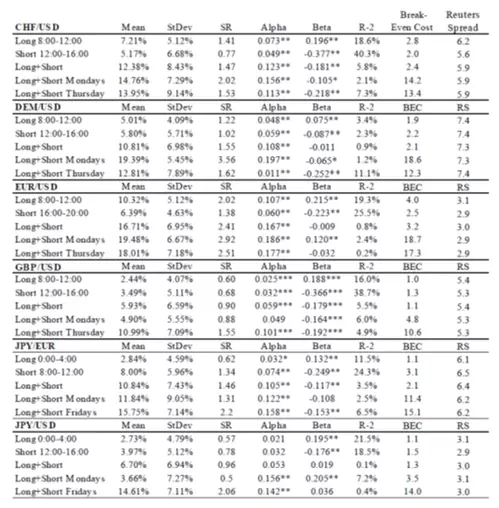

Los resultados de todas estas estrategias se pueden observar en la siguiente tabla:

Como podemos ver en la tabla anterior, siguiendo este tipo de estrategias en el período analizado se obtienen rentabilidades significativamente distintas de cero. En particular destacan los excelentes resultados de la combinación de largos y cortos, obteniéndose una rentabilidad promedio desde el 5.9% en el par GBP/USD hasta un 16.7% en EUR/USD. Dichos resultados mejoran incluso más al introducir los filtros del día de la semana que hemos comentado.

No obstante, los resultados empeoran cuando se tienen en cuenta los costes de transacción de las operaciones (penúltima columna), aunque también debemos tener en cuenta que en el período analizado dichos costes son exageradamente elevados (estamos hablando por ejemplo de 4 pips en EUR/USD) si los comparamos con los que tenemos actualmente. Asimismo, debemos tener en cuenta que no ha sido necesario descontar el efecto del rollover por cuanto las operaciones son realizadas intradía y no quedan abiertas de un día para otro.

Conclusión

La explicación de este comportamiento proviene de dos factores fundamentales. Por un lado, los traders de una determinada región económica tienden a mantener activos en su propia divisa lo que limita por tanto su demanda; por otro, los traders tienden a realizar los cambios de divisas que necesiten en el horario laboral de su país.

La cuestión es: si estos patrones permiten obtener una rentabilidad de forma sistemática, ¿por qué nadie los ha explotado de tal forma que poco a poco hayan ido desapareciendo? Me temo que la respuesta está en los años posteriores al análisis de Ranaldo, el cual finaliza en 2005, justo antes de la crisis financiera y las posteriores medidas de Quantitative Easing. Pero a esta pregunta le daremos respuesta en un próximo artículo, en el que trataré de analizar de nuevo estos patrones en un período posterior.

Saludos,

X-Trader