La literatura académica reconoce un gran conjunto de indicadores o factores que están conectados a los diversos activos. Estos indicadores se pueden utilizar en una variedad de estrategias, lo que significa que dichos indicadores son populares entre los profesionales que buscan invertir sus fondos. Por lo general, los indicadores están relacionados con algún período de evaluación.

Por ejemplo, tenemos una estrategia de seguimiento de tendencias que utiliza un promedio móvil, ya sea simple o exponencial, y estamos creando una regla de negociación por la que compramos si el precio del activo está por encima del promedio. ¿Cuál es el período ideal para la evaluación de la media móvil?

Los artículos académicos que examinan estrategias suelen sugerir un período fijo o presentan un conjunto de períodos posibles. Es fácil sobreajustar una estrategia con algunas pruebas retrospectivas y optimizar el rendimiento. Además, es común que algún indicador tenga un período fijo para la evaluación y esto es ampliamente aceptado como algo inmutable. Por ejemplo, impulso de 12 meses en acciones, reversión a corto plazo de 1 mes, oscilador estocástico con K igual a 13 y D a 3, etc. Incluso es posible adivinar un período y hacer el backtest. Pero la pregunta clave es si el período elegido también funcionará en el futuro.

Este artículo tiene como objetivo mostrar algunos enfoques posibles para encontrar los períodos óptimos de evaluación de los indicadores. Esta es una pregunta clave entre los profesionales y, por lo tanto, consideramos crucial arrojar luz sobre este tema. Aunque nos centramos en las estrategias de impulso, la información de este artículo es aplicable también en la construcción de cualquier otra estrategia de trading en la que el inversor tiene que decidir el período del indicador: si usaría 1 mes, 2 meses, 3 meses… Además, no es necesario que sean meses, pueden ser días, años, etc.

Este documento se centra en una estrategia transversal de asignación de activos en momentum en 5 ETFs basada en las “Relative Strength Strategies for Investing” de Mebane Faber. El objetivo es encontrar los mejores de acuerdo con los distintos períodos de impulso de 3 a 15 meses. Se elige el Momentum porque es una estrategia notoriamente conocida, probada por académicos y la favorita entre los profesionales.

La idea es simple, se espera que aquellos activos que funcionaron en el pasado se comporten favorablemente y se espera que aquellos que no lo hicieron sigan teniendo un comportamiento inferior. Cada mes, los ETF se clasifican de acuerdo con su impulso de t-meses y buscamos los 3 de mejor desempeño. La pregunta clave es que, si tenemos 13 indicadores de impulso, ¿cuál es la mejor forma de construir una estrategia de trading? O en otras palabras, ¿qué indicador es el mejor?

DOS ENFOQUES SOBRE CÓMO ELEGIR EL PERÍODO DE UN INDICADOR

Es importante que el indicador o los indicadores seleccionados funcionen también en el futuro. Podemos optimizar fácilmente la estrategia y encontrar el indicador de mejor rendimiento si estamos haciendo una prueba retrospectiva, pero debemos pensar en el rendimiento en el futuro. Mostramos dos enfoques, pero no afirmamos que solo hay dos soluciones a este problema.

- En primer lugar, existe la opción de elegir un conjunto de indicadores de impulso en lugar de utilizar solo uno. Naturalmente, no todos los períodos de impulso se comportarían tan bien como durante el backtest, pero el objetivo es encontrar un conjunto de indicadores fiables que superen el rendimiento medio también fuera de la muestra. Por ejemplo, si elegimos 3 indicadores de impulso basados en la prueba retrospectiva y fuera de la muestra, un indicador no sería tan bueno, todavía hay otros dos. Como resultado, la estrategia seguiría siendo razonablemente rentable. Esto puede entenderse simplemente como una compensación, reducimos tanto el rendimiento como el riesgo de que haya un rendimiento deficiente.

- En segundo lugar, se puede optimizar el período evaluando el desempeño de cada estrategia de impulso. Este enfoque es simple, las estrategias se evalúan durante un período predeterminado y se elige la estrategia de mejor rendimiento (o el conjunto de mejor rendimiento) para negociar el mes siguiente. Este proceso se repite cada mes para encontrar la estrategia óptima.

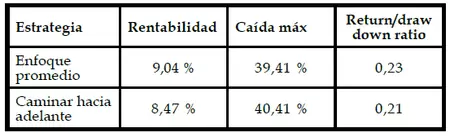

Llamaríamos al primer enfoque como el enfoque promedio y al segundo como el enfoque de caminar hacia adelante.

Por último, pero no menos importante, los resultados de este artículo son informativos sobre la estrategia de impulso. Por lo tanto, si elegimos 3 indicadores de impulso, no significa que esos tres indicadores sean mejores que elegir una estrategia de inversión diferente, por ejemplo. Si evaluamos la estrategia durante tres años para tomar una decisión sobre qué estrategia usar en el próximo mes, no significa que este período deba utilizarse universalmente. Significa que estos números pueden ser buenas “primeras conjeturas”, pero debe entenderse como principios básicos que deben refinarse ligeramente en cada estrategia. La idea clave es elegir un mayor número de indicadores para encontrar el “promedio de buen desempeño” basado en el backtest más largo o para optimizar la elección de indicadores cada mes con base en el desempeño pasado. En resumen, este artículo debería tomarse más bien como un manual útil para encontrar la solución y no la solución universal.

INFORMACIÓN Y METODOLOGÍA

El universo de inversión consta de 5 ETF, a saber, Vanguard Real Estate ETF (VNQ), Invesco DB Commodity Index (DBC), iShares 7-10 Year Treasury Bond ETF (IEF), SPDR S&P 500 (SPY) e iShares MSCI ETF EAFE (EFA). Si el ETF no estaba disponible, se utilizó en su lugar el índice correspondiente.

En primer lugar, construimos factores de impulso de 3 a 15 meses. A continuación, clasificamos cada ETF de acuerdo con su impulso y fijamos un punto de corte que indica en cuántos activos invertimos. En este estudio, usaríamos 3 ETF. Por lo tanto, cada mes, se eligen 3 ganadores para una posición larga y la cartera se reequilibra todos los meses. Como resultado, tenemos 13 estrategias de impulso que son candidatas para la estrategia final.

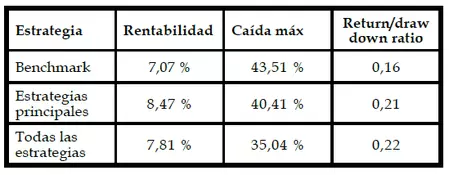

La estrategia de referencia es una estrategia simple que pondera por igual cada ETF y se mantiene en una posición larga.

ENFOQUE PROMEDIO

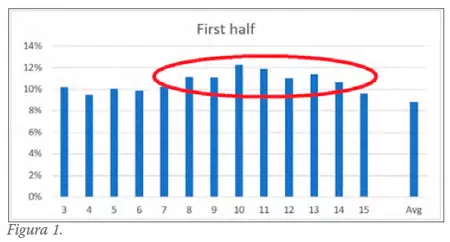

El desempeño de la estrategia se evalúa desde el 30.4.1987 hasta el 30.9.2019. Como primer paso, dividimos la muestra en dos mitades (1987 a 2003 y 2003 a 2019) y examinamos el desempeño durante el primer semestre.

La idea es elegir algunas estrategias de alto rendimiento (3 en este estudio) que superen la estrategia de referencia promedio. Podemos ver que cada estrategia de impulso supera al índice de referencia simple, pero elegimos estrategias de impulso de 8, 10 y 13 meses para construir la estrategia compuesta final. La razón es simple, queremos cubrir el área de mejor desempeño. Igualmente ponderamos estas 3 estrategias y examinamos su desempeño también en la segunda mitad. Como mencionamos anteriormente, la idea es minimizar el riesgo de que elijamos una estrategia con mal rendimiento. Por lo tanto, no elegimos solo una estrategia, sino un área completa (o la parte correspondiente de esta área).

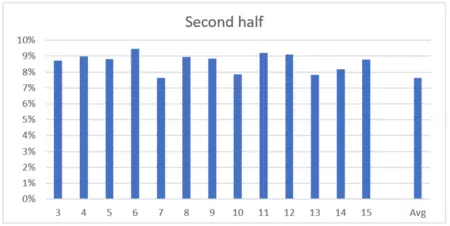

Naturalmente, en el segundo semestre (2003 a 2019), las estrategias se comportan de manera diferente. Casi todas las estrategias superan al índice de referencia, excepto por el impulso de 7 meses, pero los rendimientos son ligeramente inferiores. Además, el impulso de 10 meses no se está comportando tan bien como en el primer semestre, pero aún así, hay otras dos estrategias.

Este ejemplo es una posible solución. No elija una estrategia, no es necesario fijar un período. En lugar de encontrar un período óptimo, diversifique los períodos.

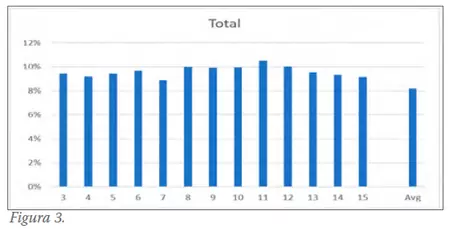

También examinamos estrategias durante todo el período de backtesting y examinamos el desempeño de la estrategia de impulso compuesto.

Naturalmente, también comparamos la estrategia con el índice de referencia simple mencionado anteriormente. La estrategia de referencia es una estrategia simple que pondera por igual cada ETF y se mantiene en una posición larga.

CAMINAR HACIA ADELANTE

La rentabilidad de la estrategia se evalúa desde el 31.5.1997 hasta el 30.9.2019. Dado que ya hemos construido las estrategias de impulso, clasificamos su rentabilidad durante un período fijo y elegimos a los que tienen mejor comportamiento. Para ser más precisos, cada mes, evaluamos su rentabilidad durante los últimos 3 años, las clasificamos y las 3 estrategias principales se utilizan en el próximo mes con la misma ponderación. Por lo tanto, avanzamos cada mes cuando elegimos las estrategias de mejor rendimiento en función de los últimos 3 años. Una vez más, el período de la evaluación es otro parámetro, pero la elección no es tan crucial. Por ejemplo, comparamos 3 y 10 años y elegimos 3 años, el desempeño fue mejor, sin embargo, las diferencias fueron menores. Comparamos este enfoque con una estrategia en la que usamos las 13 estrategias. Dicha estrategia simplemente utiliza todos los factores de impulso. A continuación, también lo comparamos con la estrategia de referencia simple en la que mantenemos todos los ETF.

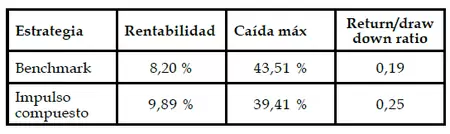

Además, dado que los períodos de backtesting son diferentes para ambas estrategias, también hacemos una comparación de ambos enfoques durante el mismo período. Aunque el enfoque medio es, en este caso, más rentable, no es una verdad universal entre todas las estrategias.

CONCLUSIÓN

Creemos que hemos mostrado con éxito dos enfoques simples para encontrar períodos de evaluación óptimos no solo para las estrategias de impulso, sino también para cualquier otra estrategia basada en indicadores. También creemos que hemos demostrado que, aunque el impulso de 12 meses es un estándar, no tiene por qué ser el mejor. Esto puede ser aplicable también en otras estrategias y servir como motivación para profundizar y modificar cualquier principio académico para la situación específica del practicante. Además, los resultados muestran un hecho o principio bien conocido de que un ajuste excesivo suele ser malo. Por ejemplo, en el enfoque promedio durante la primera mitad, el impulso de 10 meses es el que mejor rinde, pero en la segunda mitad, está lejos de ser el mejor. Por último, si bien no menos importante, existen otras posibilidades de evaluar períodos para tomar una decisión informada sobre cuál sería el mejor. Solo hemos analizado la rentabilidad, pero la elección se hizo simplemente por simplicidad. Hemos examinado también una variante en la que utilizamos la relación de retorno a la reducción, pero los resultados fueron similares, por lo que hemos elegido la variante más simple. También se podría utilizar el índice Sharpe, el índice de información y otras métricas.

Referencias

Faber, Meb, Relative Strength Strategies for Investing (April 1, 2010). Available at SSRN: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1585517 o http://dx.doi.org/10.2139/ssrn.1585517

Artículo publicado en el número 48 de la revista Hispatrading. Regístrate en www.hispatrading.com de manera completamente gratuita para acceder a más artículos como este.