¿Cuántos de nosotros hemos dedicado horas a aprender y probar nuevas técnicas de entrada? Y sin embargo, ¿cuántos traders estudian la forma de salir de una operación? Mientras que entrar en el mercado es la parte fácil, posiblemente responder a la pregunta de cuándo debemos cerrar una posición, ya sea con pérdidas o ganancias, sea la parte más difícil de este juego y también la más importante ya que el cierre de una operación implica asumir unas pérdidas o unas ganancias determinadas lo que afecta en definitiva a nuestra ganancia y pérdida media. De hecho probablemente lo que diferencia a un trader ganador de uno perdedor es la habilidad para saber cuándo y dónde cerrar sus posiciones.

En un interesantísimo estudio publicado en el blog Ripe Trade nos dan algunas pistas acerca de cuáles pueden ser los mejores métodos de salida. Para ello el autor de este blog realizó algunas simulaciones con datos históricos desde 1982 para diferentes mercados: futuro sobre S&P 500, T-Bond, CRB Index y US Dollar Index. El método de entrada utilizado es siempre el mismo (compra en un día elegido aleatoriamente) fijándose un stop loss de un 2% para todas las operaciones abiertas.

Seguidamente seleccionó diferentes métodos de salida:

- Salida basada en tiempo: cerramos la posición después de un periodo de tiempo. Por ejemplo, compro el S&P hoy y lo cierro dentro de tres sesiones. Para el análisis se utilizo un rango de sesiones comprendido entre 1 y 10.

- Objetivo porcentual de beneficios: con este método la posición se cierra una vez se ha alcanzado un determinado objetivo de beneficios. El rango analizado por el autor del blog es el comprendido entre 1% y 4%.

- ATR incremental: mediante este mecanismo, se suma al menor mínimo que se haya producido mientras esté abierta la posición una fracción del ATR multiplicado por la cantidad de tiempo que lleve abierta la posición, lo que provoca que el stop cada vez esté más próximo al precio actual a medida que pasa el tiempo.

- Pivot bajista: cuando en la sesión actual el máximo y el mínimo de la sesión actual sean menores que los de la sesión anterior, cerramos la posición.

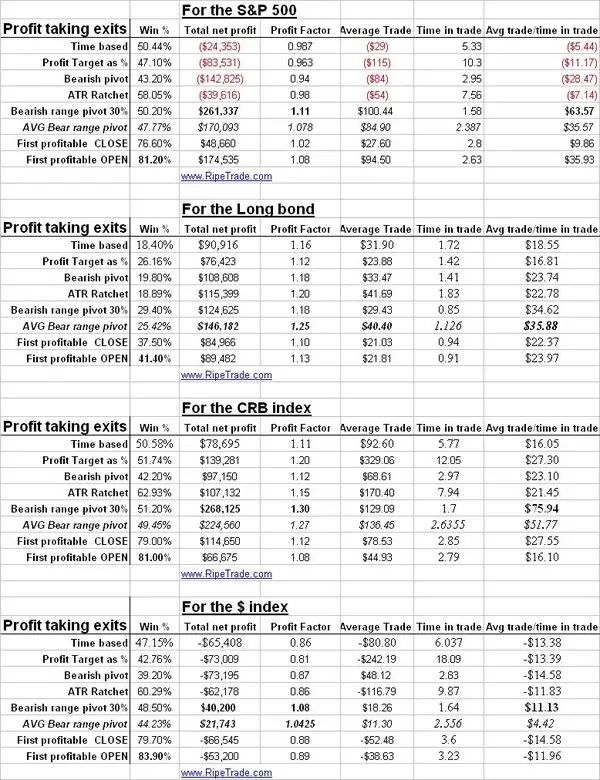

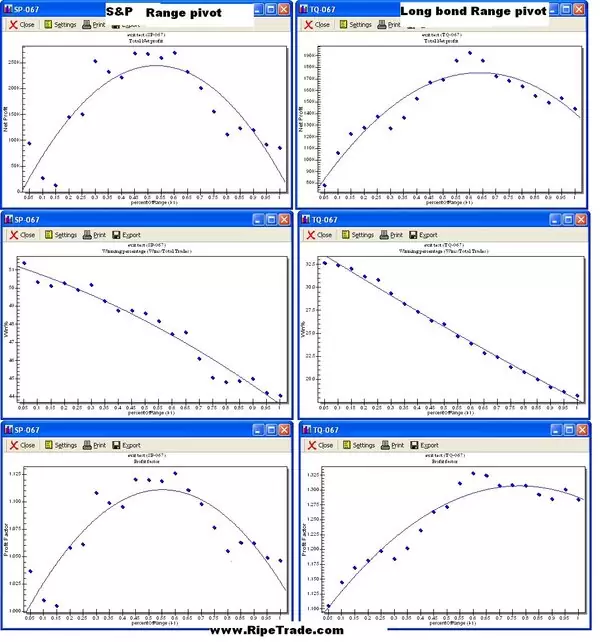

- Pivot bajista basado en rango: cuando el mercado baja una fracción del rango del día anterior por debajo de la apertura de la sesión actual cerraremos la posición. En la tabla inferior se muestran los resultados para un 30% del rango de la sesión precedente.

- Primer cierre con beneficios: en este caso, cerramos la posición cuando se produzca el primer cierre de una sesión con ganancias.

- Primera apertura con beneficios: esta estrategia de salida viene recogida en el libro de Larry Williams, Long-Term Secrets to Short-Term Trading, y consiste en cerrar la posición cuando se produzca la primera apertura de una sesión con ganancias en nuestra posición.

En la siguiente tabla se muestran los resultados obtenidos con cada estrategia de salida en cada activo. Debe tenerse en cuenta que el resultado mostrado es un promedio de todos los resultados obtenidos con cada parámetro. Puede observarse como la estrategia de pivot bajista basado en rango supera al resto en ganancia media, beneficio total, profit factor y ganancia media por sesión. Por su parte, la técnica del primer cierre con beneficios supera al resto de métodos en porcentaje de operaciones ganadoras:

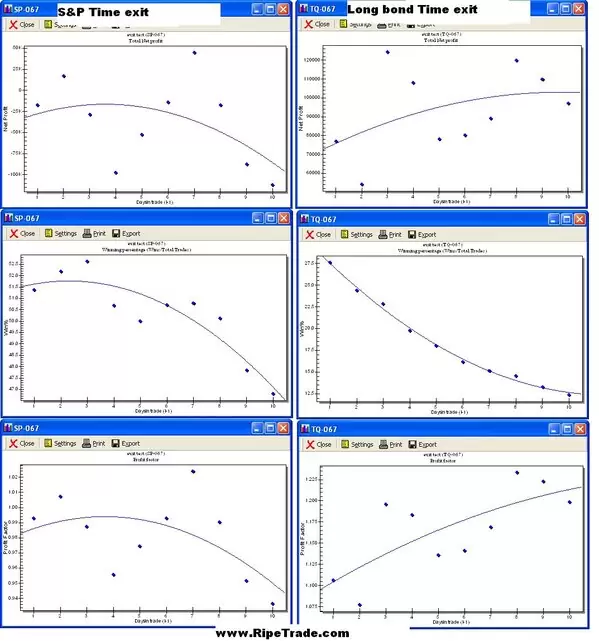

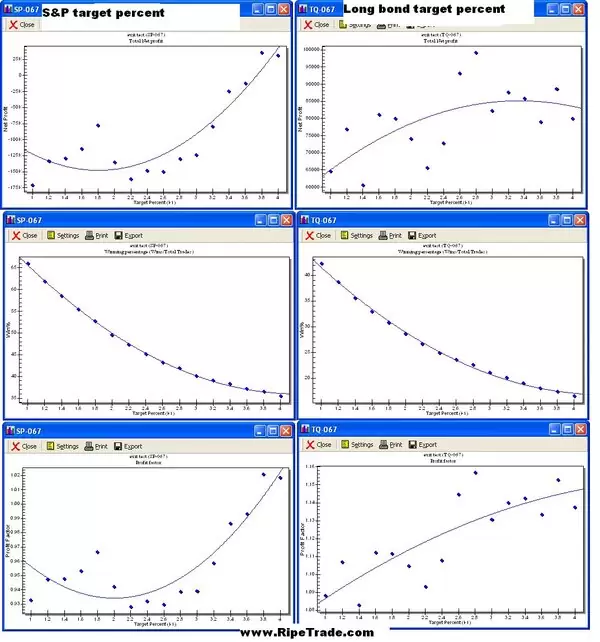

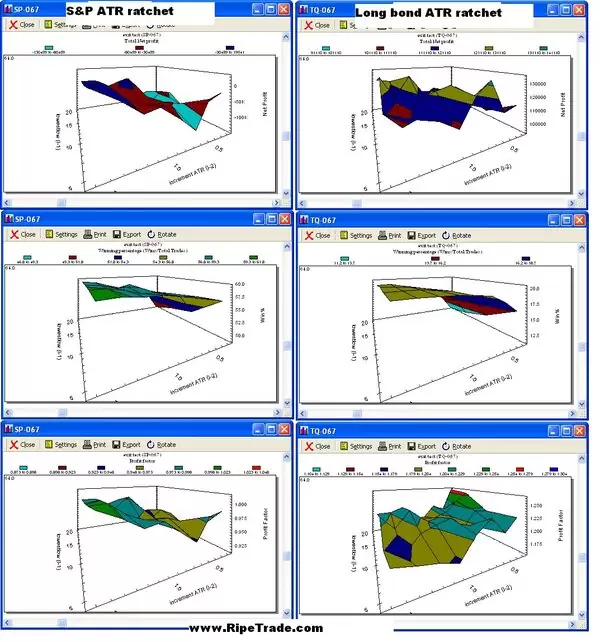

En los siguientes gráficos el autor del blog muestra, para el S&P 500 y el T-Bond, cómo evolucionan el beneficio total, el porcentaje de operaciones ganadoras y el profit factor en función de diferentes parámetros para algunas estrategias de salida. Las conclusiones que podemos extraer de su análisis son sin duda esclarecedoras:

- En el caso de la salida basada en tiempo, parece que el beneficio total, el porcentaje de operaciones ganadoras y el profit factor disminuyen a medida que permanecemos más tiempo dentro de una posición, sobre todo en el caso del S&P500.

- Cuanto utilizamos un objetivo porcentual de beneficios, el beneficio total y el profit factor aumentan a medida que lo hace el porcentaje de beneficio, si bien a cambio el porcentaje de operaciones ganadoras se reduce notablemente.

- En el caso del ATR incremental, cuanto menor es la fracción que calculamos, peor funciona la estrategia de salida.

- Finalmente los resultados obtenidos con el pivot bajista basado en rango muestran que existe un porcentaje óptimo del rango a partir del cual el rendimiento de esta estrategia de salida se reduce.

X-Trader