Llevo tiempo viendo cada vez mas en videos el famoso VaR(95) del 6.5% de Darwinex como una medida de apalancamiento.

Yo no opero Darwins ni se como calcular el VaR, pero trasteando en IBKR he visto una herramienta (Risk Navigator) que calcula el VaR en tiempo real del portfolio, el caso es que la herramienta en si, no me permite la posibilidad de poner un VaR 95 para comparar, por lo que no se si estoy correctamente apalancado.

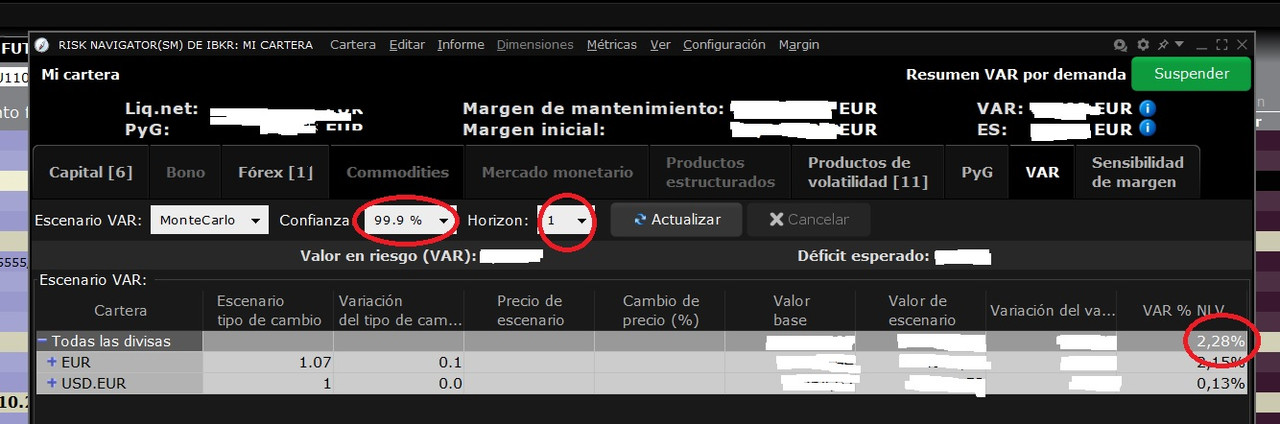

Voy a poner una captura para que se vea mejor

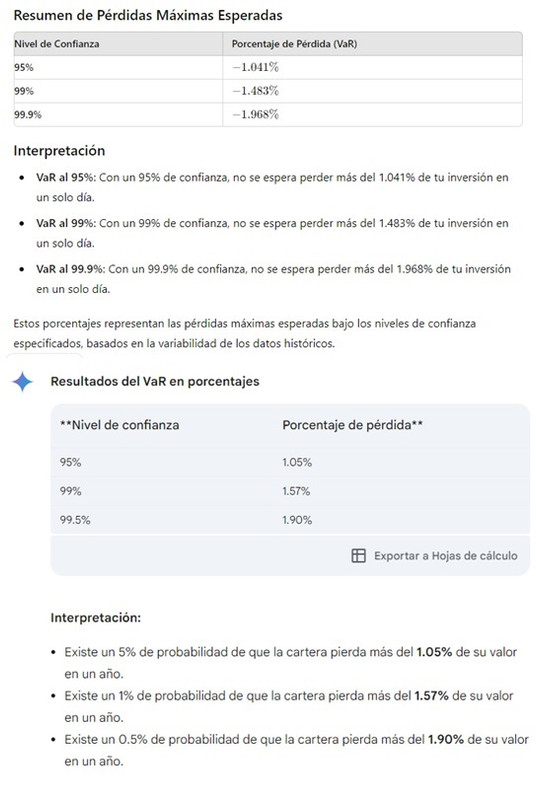

lo que me gustaría saber es si mi portfolio está sobreapalancado o infraapalancado respecto a un Darwin con VaR (95) del 6.5%, que parece ser la medida estandar de riesgo.

Así mismo ¿que significa "horizon", que da la opcion de seleccionar 1,2,3 o 4? ¿son años?

Gracias por colaborar.