Muy sencillo: no haciéndolo.

La idea es poder llegar a evitar que nos preocupen los cambios "normales" de volatilidad. Por eso hablaba de establecer zonas superiores e inferiores en un grafico. Si el precio se escapa a la zona siguiente, debería haber un retroceso. Si estamos ante un cisne negro, tenemos stops. Siempre hay algún momento en el que se pierde.

Adaptarse a la volatilidad

-

Goodvalley

- Mensajes: 1248

- Registrado: 12 Oct 2009 16:09

- Contactar:

Re: Adaptarse a la volatilidad

Visita mi Blog de Batería y Percusión - http://www.drumscult.com

Re: Adaptarse a la volatilidad

Eso se parece mucho a la vieja estrategia de pivot points.

Re: Adaptarse a la volatilidad

Buenas, si vas a trabajar la volatilidad , supongo que vas a analizarlo desde un excel, seria lo mas recomentable y sencillo.

En este aburrido video de 4 minutos te explican algo sobre volatilidad historica, hay algunos xls por la red que te pueden guiar.

Lo que comentas , eso de medir cuantas veces golpea cierto nivel, lo puedes conseguir modificando un Expert advisor que este basado en un grid, esto tambien me interesa a mi, antes o despues lo tengo que programar, si alguien lo tiene ya programado y lo comparte seria de agradecer

Saludos

En este aburrido video de 4 minutos te explican algo sobre volatilidad historica, hay algunos xls por la red que te pueden guiar.

Lo que comentas , eso de medir cuantas veces golpea cierto nivel, lo puedes conseguir modificando un Expert advisor que este basado en un grid, esto tambien me interesa a mi, antes o despues lo tengo que programar, si alguien lo tiene ya programado y lo comparte seria de agradecer

Saludos

-

Goodvalley

- Mensajes: 1248

- Registrado: 12 Oct 2009 16:09

- Contactar:

Re: Adaptarse a la volatilidad

Perfecto Gamelu, le echaré un ojo (o dos)

Edito: ya lo he visto, perfecto para empezar, muchas gracias, te lo agradezco.

Edito: ya lo he visto, perfecto para empezar, muchas gracias, te lo agradezco.

Visita mi Blog de Batería y Percusión - http://www.drumscult.com

Re: Adaptarse a la volatilidad

Hola ,

Recupero el tema más que interesante y necesario. Para mi esto está siendo un quebradero también y me gustaría ir atacándolo de alguna forma.

Para empezar, he visto que algunas webs muestran alguna formula muy básica y que resultan muy visuales.

http://www.forexticket.es/es/tools/02-01-volatility

Por ejemplo, en este caso tomamos la Fórmula: Variación = medio (Superior - Baja) dónde el EU nos presenta este dibujo.

Marcamos máximos y mínimos para establecer un patrón dónde trabajar.

e identificamos en fase de la volatilidad nos encontramos con respecto a su histórico.

En este punto podemos analizar las coyunturas previas para determinar la amplitud de los niveles idónea.

ps: Bueno, ya se pueden reir si lo desean . Es sólo un comienzo abierto a sugerencias.

Recupero el tema más que interesante y necesario. Para mi esto está siendo un quebradero también y me gustaría ir atacándolo de alguna forma.

Para empezar, he visto que algunas webs muestran alguna formula muy básica y que resultan muy visuales.

http://www.forexticket.es/es/tools/02-01-volatility

Por ejemplo, en este caso tomamos la Fórmula: Variación = medio (Superior - Baja) dónde el EU nos presenta este dibujo.

Marcamos máximos y mínimos para establecer un patrón dónde trabajar.

e identificamos en fase de la volatilidad nos encontramos con respecto a su histórico.

En este punto podemos analizar las coyunturas previas para determinar la amplitud de los niveles idónea.

ps: Bueno, ya se pueden reir si lo desean

- Adjuntos

-

-

-

-

Goodvalley

- Mensajes: 1248

- Registrado: 12 Oct 2009 16:09

- Contactar:

Re: Adaptarse a la volatilidad

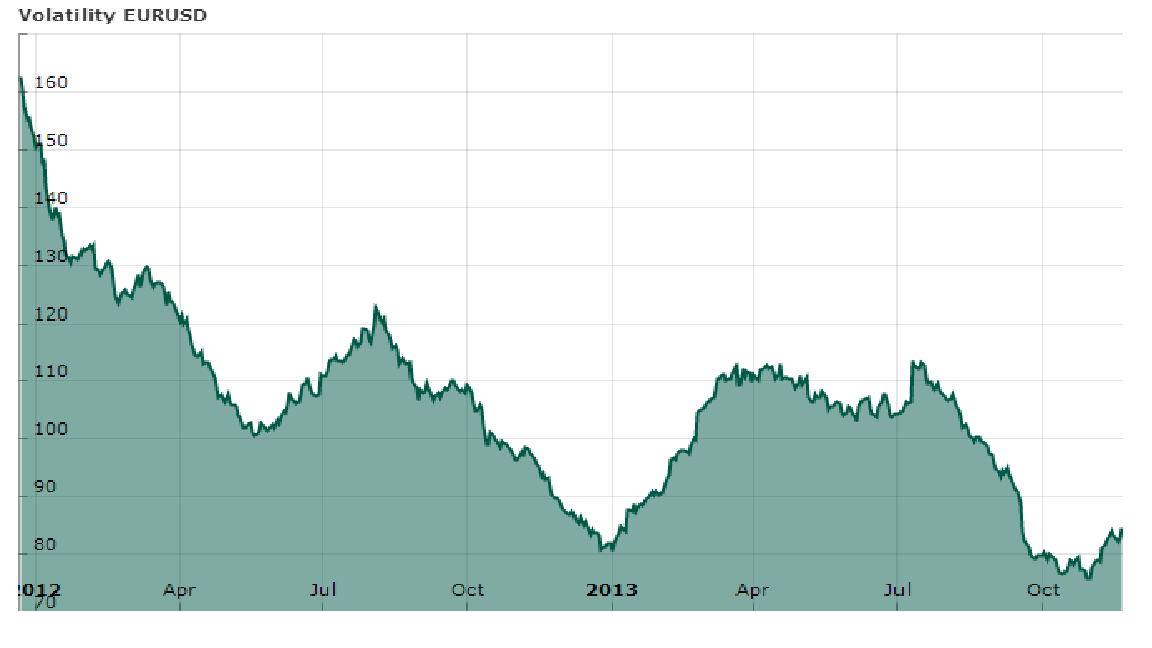

Muy interesante Daykoku, de verdad...

Y fíjate en los saltos en esa volatilidad de los gráficos que muestras: la enorme caída de agosto 2012 a enero 2013, para despegar de nuevo a abril 2013 y volver a caer de julio a octubre 2013...

Yo ya sé que hay literatura muy técnica y hardcore, fórmulas y cálculos, conceptos que estudian todo esto de forma muy científica y detallada. Pero busco una manera sencilla de aproximarnos al problema. No digo que exista esa manera simple, digo que tal vez es posible "sortear" esos saltos que ofrecen tus gráficos con una operativa (o un conjunto de operativas) relativamente sencilla.

Es decir: ¿existe una manera sencilla de adaptarse a esas caídas y recuperaciones de volatilidad en una base, por ejemplo, diaria? ¿Cómo podemos abordar la parte derecha del gráfico? ¿Debemos analizar esas últimas semanas o estamos en bragas, ya que puede sobrevenir una nueva fase abrupta?

Lo concreto más: si lo que va a venir es un cisne negro, poca cosa podemos hacer. Pero si consiguiéramos un esquema que abarque fases "largas" como la de abarca todo 2012 y todo 2013 en un sólo paquete, algo que se adapte a esa escala de cambios, tal vez tendríamos algo consistente durante el suficiente tiempo como para operar un tiempo, cerrar, volver a empezar y poco a poco mantener una consistencia. No es lo mismo tener que adaptarse a un gran cambio brusco que poder navegar por varios cambios bruscos juntos.

No sé si me estoy explicando bien. No sé, tal vez sólo digo tonterías.

Y fíjate en los saltos en esa volatilidad de los gráficos que muestras: la enorme caída de agosto 2012 a enero 2013, para despegar de nuevo a abril 2013 y volver a caer de julio a octubre 2013...

Yo ya sé que hay literatura muy técnica y hardcore, fórmulas y cálculos, conceptos que estudian todo esto de forma muy científica y detallada. Pero busco una manera sencilla de aproximarnos al problema. No digo que exista esa manera simple, digo que tal vez es posible "sortear" esos saltos que ofrecen tus gráficos con una operativa (o un conjunto de operativas) relativamente sencilla.

Es decir: ¿existe una manera sencilla de adaptarse a esas caídas y recuperaciones de volatilidad en una base, por ejemplo, diaria? ¿Cómo podemos abordar la parte derecha del gráfico? ¿Debemos analizar esas últimas semanas o estamos en bragas, ya que puede sobrevenir una nueva fase abrupta?

Lo concreto más: si lo que va a venir es un cisne negro, poca cosa podemos hacer. Pero si consiguiéramos un esquema que abarque fases "largas" como la de abarca todo 2012 y todo 2013 en un sólo paquete, algo que se adapte a esa escala de cambios, tal vez tendríamos algo consistente durante el suficiente tiempo como para operar un tiempo, cerrar, volver a empezar y poco a poco mantener una consistencia. No es lo mismo tener que adaptarse a un gran cambio brusco que poder navegar por varios cambios bruscos juntos.

No sé si me estoy explicando bien. No sé, tal vez sólo digo tonterías.

Visita mi Blog de Batería y Percusión - http://www.drumscult.com

Re: Adaptarse a la volatilidad

Bueno, piensa que el mercado es cómo las presentadoras de televisión, cada día llevan un vestido distinto. Para empezar habría que ver si existe relación en cada máximo y mínimo. Pero antes de continuar por ese camino, creo que se deberían fijar las herramientas con las que trabajar.

Preguntas:

- ¿ Esa formula es la más idónea ?

- ¿ Que muestra temporal se debe de tomar, últimos 3 meses, 6 meses, 1 año.. 5 años, que tiempo usamos cómo muestra?

Preguntas:

- ¿ Esa formula es la más idónea ?

- ¿ Que muestra temporal se debe de tomar, últimos 3 meses, 6 meses, 1 año.. 5 años, que tiempo usamos cómo muestra?

Re: Adaptarse a la volatilidad

Sobre esto, no se me ocurre otra manera de enfocarlo, volatilidad implica una referencia a un estado del mercado. Y cómo tal, debemos elegir un serie temporal para estudiarlo, ver si coincide en algún momento con el presente, ajustar las variables que en su momento fueron precisas y andar.Yo ya sé que hay literatura muy técnica y hardcore, fórmulas y cálculos, conceptos que estudian todo esto de forma muy científica y detallada. Pero busco una manera sencilla de aproximarnos al problema. No digo que exista esa manera simple, digo que tal vez es posible "sortear" esos saltos que ofrecen tus gráficos con una operativa (o un conjunto de operativas) relativamente sencilla.

En resumidas sólo quiero decir que no queda otra que encontrar unos perfiles estadísticos similares para realizar los ajustes necesarios, bien sea con la formula anterior u otras más elaboradas.

Re: Adaptarse a la volatilidad

Un par de apuntes al respecto:daykoku escribió:Bueno, piensa que el mercado es cómo las presentadoras de televisión, cada día llevan un vestido distinto. Para empezar habría que ver si existe relación en cada máximo y mínimo. Pero antes de continuar por ese camino, creo que se deberían fijar las herramientas con las que trabajar.

Preguntas:

- ¿ Esa formula es la más idónea ?

- ¿ Que muestra temporal se debe de tomar, últimos 3 meses, 6 meses, 1 año.. 5 años, que tiempo usamos cómo muestra?

- Procura hacer todos los cálculos en términos porcentuales (por ejemplo puedes usar un ATR porcentual, que se calcula como: ATR% = (ATR/Precio)*100

- Lo de la muestra a utilizar es el eterno caballo de batalla en finanzas, normalmente se utilizan los plazos de 1 mes, 3 meses, 6 meses, 9 meses y un año. Lo ideal es calcular todas y ver cuál se ajusta mejor para responder nuestra pregunta.

Saludos,

X-Trader

"Los sistemas de trading pueden funcionar en ciertas condiciones de mercado todo el tiempo, en todas las condiciones de mercado en algún momento del tiempo, pero nunca en todas las condiciones de mercado todo el tiempo."

-

Goodvalley

- Mensajes: 1248

- Registrado: 12 Oct 2009 16:09

- Contactar:

Re: Adaptarse a la volatilidad

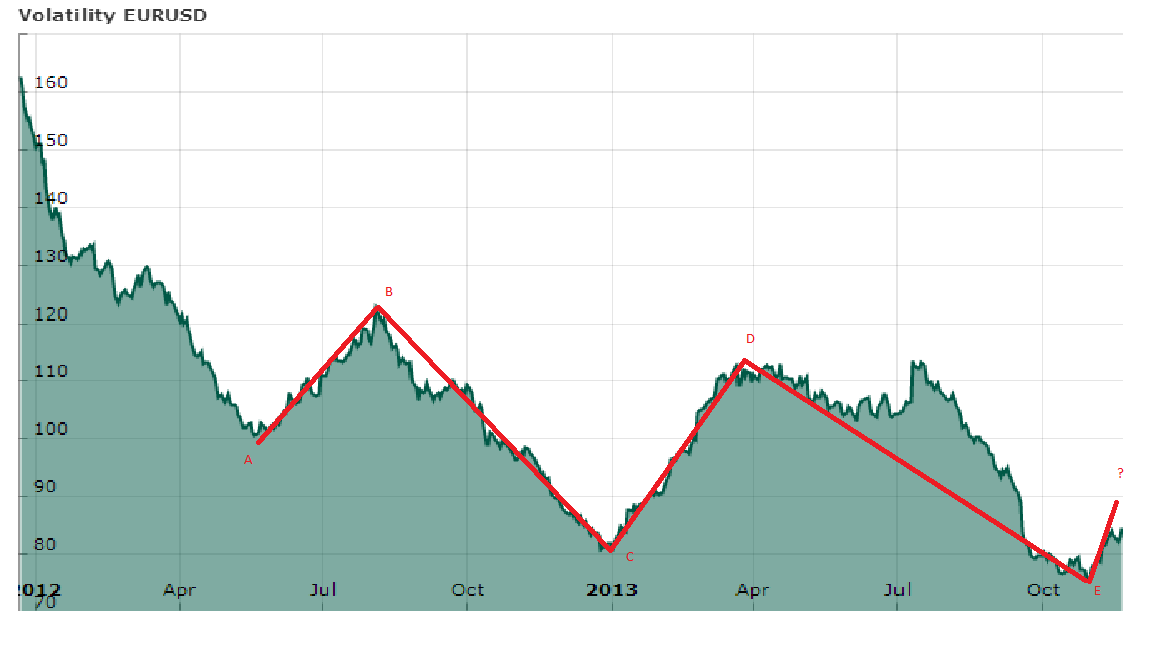

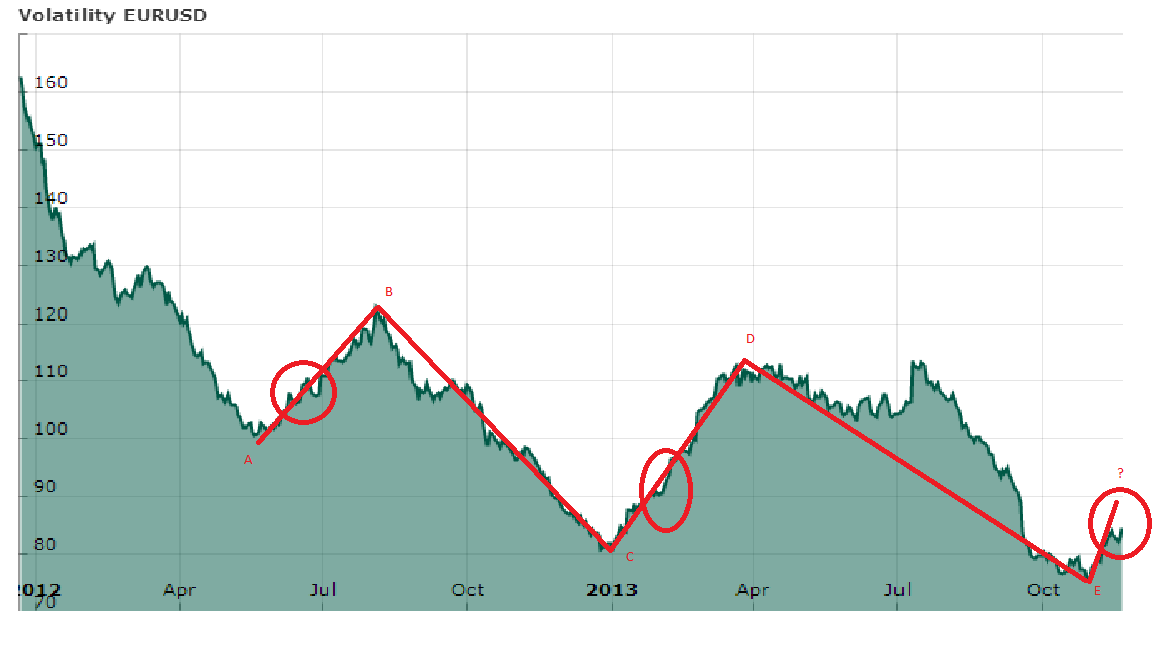

Mmmmmm... mierda, no consigo plasmar en texto la idea que tengo en la cabeza... Ni siquiera sé si tiene algún sentido práctico o es una gran tontería.

Vamos a ver, déjame situar el cuadro...

Aparquemos por un momento la posibilidad "cisne negro". Digamos que el "evento 2.008" no existe. Es decir, trabajemos con condiciones de mercado no demasiado excepcionales. Luego ya podríamos discutir condiciones especiales, pero es para tener un punto de partida. Tomemos también el eurusd como marco de trabajo.

Vale, entonces pongámonos de acuerdo en lo que comentas de un marco temporal. Si miramos un gráfico mensual -es decir un gráfico muy amplio-, veremos que prácticamente todos el tiempo podríamos agrupar las velas o barras mensuales en cajas que abarcan una altura que puede ir desde unos 800 pips hasta los 1.200 pips. La excepción es la gran caída de 2.008, que es nuestro cisne negro único en la historia del eurusd, y que es otra historia diferente.

Incluso las grandes caídas de 1.995.97, 1.999-2000 o las subidas 2.002-04 ó 2.005-08 pueden dividirse en grupos con rangos de esas medidas (más o menos).

Bien, si bajamos a gráficos semanales y diarios, tenemos que esos enormes rangos pueden subdividirse en rangos un poco más pequeños, pero que siguen siendo grandes.

Entonces, lo que intento decir es: si sabemos que en principio nuestro mercado actual (estemos donde estemos en el gráfico global) tiene un rango actual y uno o dos por encima y uno o dos por debajo, ¿podemos establecer una o varias estrategias que, de forma agrupada, operen ese mercado (esos rangos) de forma sostenida durante una temporada de días o semanas, cierren y vuelvan a actuar cuando el mercado "salte" al rango siguiente?

Por eso proponía al principio del hilo el concepto de "estamos en un rango grande, pero tenemos por encima otro rango grande, y otro por debajo". Eso debería darnos una seguridad para establecer estrategias tendenciales dentro de un rango operado con una o más estrategias laterales más amplias.

A ver si ahora he conseguido explicarme mejor.

Vamos a ver, déjame situar el cuadro...

Aparquemos por un momento la posibilidad "cisne negro". Digamos que el "evento 2.008" no existe. Es decir, trabajemos con condiciones de mercado no demasiado excepcionales. Luego ya podríamos discutir condiciones especiales, pero es para tener un punto de partida. Tomemos también el eurusd como marco de trabajo.

Vale, entonces pongámonos de acuerdo en lo que comentas de un marco temporal. Si miramos un gráfico mensual -es decir un gráfico muy amplio-, veremos que prácticamente todos el tiempo podríamos agrupar las velas o barras mensuales en cajas que abarcan una altura que puede ir desde unos 800 pips hasta los 1.200 pips. La excepción es la gran caída de 2.008, que es nuestro cisne negro único en la historia del eurusd, y que es otra historia diferente.

Incluso las grandes caídas de 1.995.97, 1.999-2000 o las subidas 2.002-04 ó 2.005-08 pueden dividirse en grupos con rangos de esas medidas (más o menos).

Bien, si bajamos a gráficos semanales y diarios, tenemos que esos enormes rangos pueden subdividirse en rangos un poco más pequeños, pero que siguen siendo grandes.

Entonces, lo que intento decir es: si sabemos que en principio nuestro mercado actual (estemos donde estemos en el gráfico global) tiene un rango actual y uno o dos por encima y uno o dos por debajo, ¿podemos establecer una o varias estrategias que, de forma agrupada, operen ese mercado (esos rangos) de forma sostenida durante una temporada de días o semanas, cierren y vuelvan a actuar cuando el mercado "salte" al rango siguiente?

Por eso proponía al principio del hilo el concepto de "estamos en un rango grande, pero tenemos por encima otro rango grande, y otro por debajo". Eso debería darnos una seguridad para establecer estrategias tendenciales dentro de un rango operado con una o más estrategias laterales más amplias.

A ver si ahora he conseguido explicarme mejor.

Visita mi Blog de Batería y Percusión - http://www.drumscult.com

Re: Adaptarse a la volatilidad

algún día voy a escribir algomás largo en este post.

intuyo que al hablar de trabajar con rangos pretendes vender volatilidad...

quiero recordar, porque también lo he padecido, que lo lógico es vender volatilidad cuando está cara, no al revés. Puedes argumentarme que la baja volatilidad puede durar años y desconocemos cuando va a variar. Me callo entonces.

¿quizás algo mixto, compra y venta de vola ? es lo que propones pero piensa en que son dos estrategias diferentes con capitales diferentes.

intuyo que al hablar de trabajar con rangos pretendes vender volatilidad...

quiero recordar, porque también lo he padecido, que lo lógico es vender volatilidad cuando está cara, no al revés. Puedes argumentarme que la baja volatilidad puede durar años y desconocemos cuando va a variar. Me callo entonces.

¿quizás algo mixto, compra y venta de vola ? es lo que propones pero piensa en que son dos estrategias diferentes con capitales diferentes.

Re: Adaptarse a la volatilidad

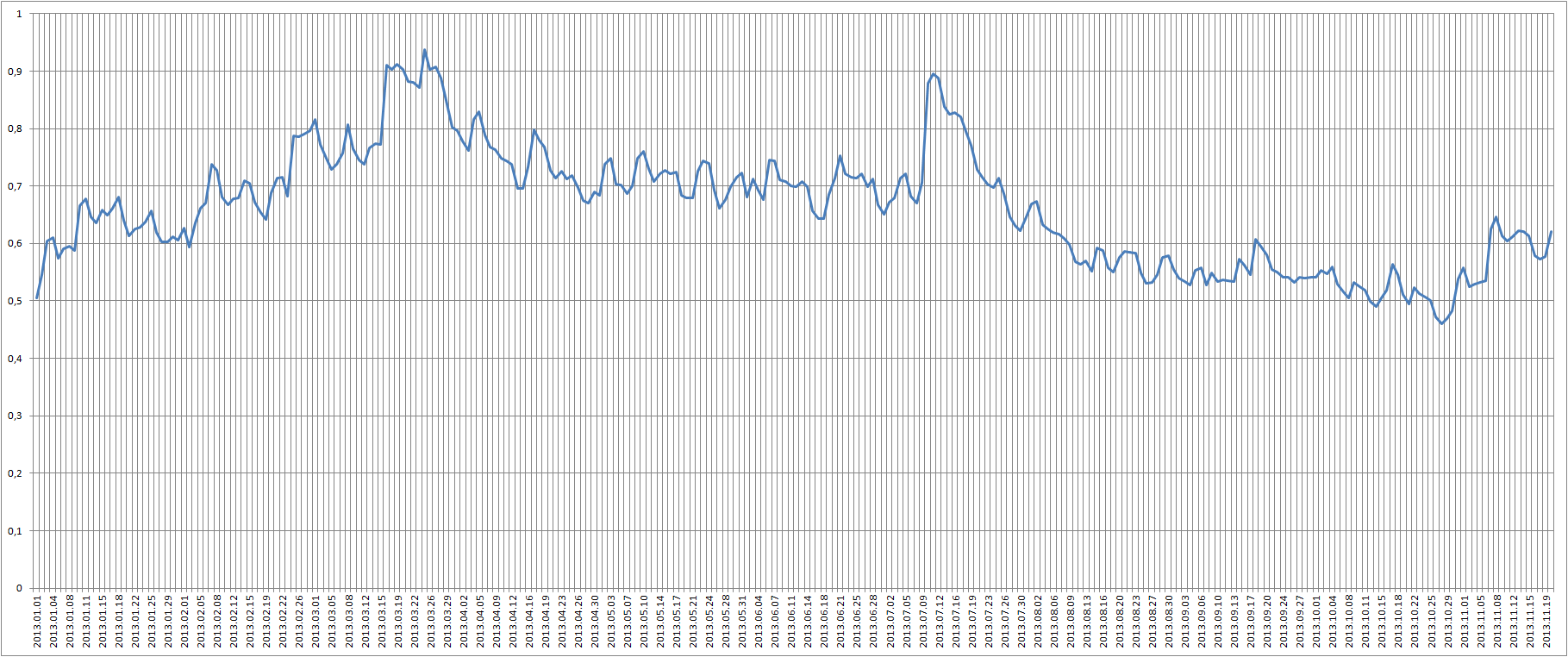

Empezamos con este excel tomando la fórmula del ATR, seguí las indicaciones de una página web y es posible que tenga algún fallo ya que nunca hice algo así, por lo tanto si alguien que controle ve algún fallo puede subir el archivo revisado. He añadido la sugerencia de X y al final hay otra columna con los datos ajustados al precio del close diario.

He bajado los datos diarios de dukascopy desde el 2000.

http://www.dukascopy.com/swiss/es/marke ... istorical/

En la siguiente imagen sale la gráfica para el año 2013 hasta la fecha.

Una vez confirmados que los cálculos son correctos, podría hacer lo mismo para series temporales más cortas, cómo en 4 horas y 1 hora. Todo ello con el fin de ver dónde entramos en terreno inservible.

He bajado los datos diarios de dukascopy desde el 2000.

http://www.dukascopy.com/swiss/es/marke ... istorical/

En la siguiente imagen sale la gráfica para el año 2013 hasta la fecha.

Una vez confirmados que los cálculos son correctos, podría hacer lo mismo para series temporales más cortas, cómo en 4 horas y 1 hora. Todo ello con el fin de ver dónde entramos en terreno inservible.

- Adjuntos

-

- VOLATILIDAD_ATR.xlsx

- FALTA REVISIÓN DE LAS FÓRMULAS

- (591.79 KiB) Descargado 108 veces

-

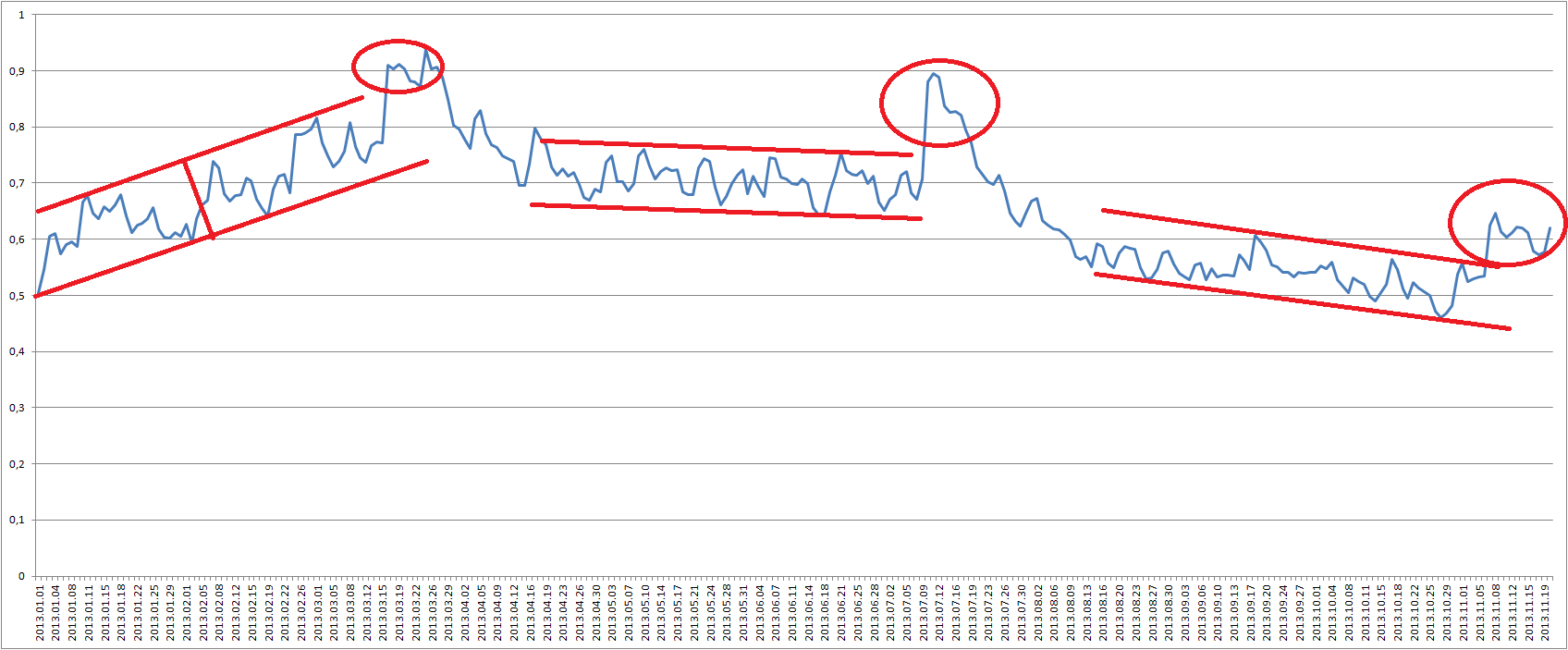

CURIOSIDADES VARIAS!!

Pues si...curiosidades varias...

GoodValley, resulta que echando una ojeada a este año han salido estas carambolas...

Y aquí la extrapolación a la gráfica del precio....

Según la imagen, se inició una fase de rotura del canal que mantenía unos niveles del TR contenidos. Si miramos las otras dos veces que ha pasado esto durante 2013, podríamos contemplar un aumento progresivo de los rangos y por ende, se debería ajustar los niveles.

Matizo en que no se si esto se debería de estudiar así

A ver que opinas...

GoodValley, resulta que echando una ojeada a este año han salido estas carambolas...

Y aquí la extrapolación a la gráfica del precio....

Según la imagen, se inició una fase de rotura del canal que mantenía unos niveles del TR contenidos. Si miramos las otras dos veces que ha pasado esto durante 2013, podríamos contemplar un aumento progresivo de los rangos y por ende, se debería ajustar los niveles.

Matizo en que no se si esto se debería de estudiar así

A ver que opinas...

- Adjuntos

-

-

-

Goodvalley

- Mensajes: 1248

- Registrado: 12 Oct 2009 16:09

- Contactar:

Re: Adaptarse a la volatilidad

Bueno, para empezar, debe estar claro que el pasado no garantiza para nada el futuro, por supuesto.

Pues no sé si se debería estudiar así, pero yo sigo viendo escalones o rangos de posición/volatilidad, y los grandes saltos son a otro rango superior/inferior, nada de saltos de tres en tres, por ejemplo. Debo aclarar que los rangos que he mencionado yo en mi anterior post estaban delimitados en gráfico semanal desde el '95, si hubiera tomado estrictamente los de 2013, habrían cambiado sus límites. Eran sólo orientativos de toda la historia del euro.

A ver, hay que tener en cuenta que el euro-dólar es un caso un tanto especial: el euro es una moneda común de un montón de países occidentales avanzados, fue creado entre otras cosas para ejercer de contrapeso al dólar, y ha quedado demostrado pese a todo el festival 2007-2010 que no van a permitir que reviente ni por casualidad. Puede bajar y subir enormemente contra el dólar, pero debería ser en intervalos claros y suaves, nada de lo visto en 2008. Eso le da un carácter especial, no es ni el yen ni el franco suizo ni la libra, es otra cosa. No digo que eso garantize nada, pero nadie quiere que este monstruo dé bandazos incontrolados.

¿Qué opinas tú de tus gráficos, Daykoku?

Pues no sé si se debería estudiar así, pero yo sigo viendo escalones o rangos de posición/volatilidad, y los grandes saltos son a otro rango superior/inferior, nada de saltos de tres en tres, por ejemplo. Debo aclarar que los rangos que he mencionado yo en mi anterior post estaban delimitados en gráfico semanal desde el '95, si hubiera tomado estrictamente los de 2013, habrían cambiado sus límites. Eran sólo orientativos de toda la historia del euro.

A ver, hay que tener en cuenta que el euro-dólar es un caso un tanto especial: el euro es una moneda común de un montón de países occidentales avanzados, fue creado entre otras cosas para ejercer de contrapeso al dólar, y ha quedado demostrado pese a todo el festival 2007-2010 que no van a permitir que reviente ni por casualidad. Puede bajar y subir enormemente contra el dólar, pero debería ser en intervalos claros y suaves, nada de lo visto en 2008. Eso le da un carácter especial, no es ni el yen ni el franco suizo ni la libra, es otra cosa. No digo que eso garantize nada, pero nadie quiere que este monstruo dé bandazos incontrolados.

¿Qué opinas tú de tus gráficos, Daykoku?

Visita mi Blog de Batería y Percusión - http://www.drumscult.com

Re: Adaptarse a la volatilidad

SI yo tb pienso lo mismo que tú, estas cosas no me dan mucho credibilidad pero necesito adaptar un EA a estos cambios y me he propuesto escarbar hasta el fondo....por mi parte le voy a dar un voto de confianza.

Opino que esto bien puede ser un comienzo. Este gráfico es casi idéntico al que dibuja el indicador del meta en diario, luego las fórmulas se ven prácticamente bien.

Partiendo de las definiciones del ATR, básicamente si sube entramos en rangos más amplios y si baja a la inversa. En este sentido, las roturas que he marcado suponen cambios bruscos en los rangos, luego son momentos a tener en cuenta. Bien pueden ser para quedarse mirando desde fuera o para hacer ajustes.

Desconozco si hay más formas de medir la volatilidad. Lo digo por comparar estadísticas de varias formulas y en base a ello hacer una mejor aproximación para lo que queremos saber.

Si me tuviera que guiar por esto nada más, sólo veo que los rangos van a ser mayores al menos hasta que muestre dónde está el mínimo. Si te fijas rompió por tercera vez el canal por arriba pero aún no se ha visto su nuevo límite inferior.

No se que más decir y sólo se me ocurre hacer un estudio semejante del ADX para luego comparar con esto.

A ti se te ocurre algo concreto con lo que seguir?

Opino que esto bien puede ser un comienzo. Este gráfico es casi idéntico al que dibuja el indicador del meta en diario, luego las fórmulas se ven prácticamente bien.

Partiendo de las definiciones del ATR, básicamente si sube entramos en rangos más amplios y si baja a la inversa. En este sentido, las roturas que he marcado suponen cambios bruscos en los rangos, luego son momentos a tener en cuenta. Bien pueden ser para quedarse mirando desde fuera o para hacer ajustes.

Desconozco si hay más formas de medir la volatilidad. Lo digo por comparar estadísticas de varias formulas y en base a ello hacer una mejor aproximación para lo que queremos saber.

Si me tuviera que guiar por esto nada más, sólo veo que los rangos van a ser mayores al menos hasta que muestre dónde está el mínimo. Si te fijas rompió por tercera vez el canal por arriba pero aún no se ha visto su nuevo límite inferior.

No se que más decir y sólo se me ocurre hacer un estudio semejante del ADX para luego comparar con esto.

A ti se te ocurre algo concreto con lo que seguir?

Si te ha gustado este hilo del Foro, ¡compártelo en redes!