Cara como pocas veces: así ven los grandes inversores la bolsa de EEUU.

El problema no está tanto en que se tema una caída en los beneficios de las compañías americanas, como en que los precios han subido demasiado.

Vicente Varó

25.03.2017

Más cara que antes de la caída de Lehman Brothers, en valoraciones no vistas desde hace 17 años. Así ven los grandes inversores la bolsa americana, que según su visión ha ido mucho más allá de lo que cabía esperar. Lo reflejaba esta semana la encuesta que cada mes realiza BofA Merrill Lynch entre grandes gestores institucionales del mundo.

Fuente: Bofa Merrill Lynch Global Fund Survey

Fuente: Bofa Merrill Lynch Global Fund Survey

Tanto han corrido las cotizaciones, que estos inversores están reduciendo con fuerza el peso de las acciones de Wall Street en sus carteras. En el último mes, en el que ha vivido un paso más en el rally que inició tras la elección de Wall Street, han reducido su sobreponderación desde el 13% hasta el 1%.

El problema no está tanto en que se tema una caída en los beneficios de las compañías americanas, como en que

los precios han subido demasiado. Es decir, que los buenos resultados que están teniendo las empresas se están pagando a

precios de lujo en mercado, descontando noticias muy positivas que quizá podrían no concretarse... Y que si se producen ya estarían descontadas.

Los gestores españoles se mueven en la misma sintonía.

"Actualmente las valoración en EEUU están altas, con múltiplos altos y beneficios altos", explicaba esta semana a sus clientes

Álvaro Guzmán de Lázaro,

director de inversiones de azValor, durante su conferencia anual de Barcelona. También ve demasiado optimismo en Wall Street

Juan Uguet de Resayre, gestor de Lierde Sicav, que se atreve incluso a poner una cifra:

33% de sobrevaloración, en función de la evolución histórica de los beneficios empresariales y las cotizaciones.

"El sentimiento actual de mercado es de complacencia", destaca

Álvaro Cubero, de Intermoney Gestión, en su última carta mensual, lo que se refleja en un dato: Wall Street sólo ha caído más de un 1% un día desde que ganó Trump en noviembre. "Nadie sabe cuánto tiempo va a permanecer en este estado de humor, pero inevitablemente cambiará guiado por las emociones humanas". Eso sí, pese a estos niveles de valoración, Cubero recuerda que "aún queda suficiente margen para llegar a una burbuja similar a la existente en renta fija".

¿Qué hacer con el dinero en este contexto? Los gestores tienen claro que la bolsa europea se muestra mucho más atractiva que la americana. Lo creen tanto los españoles como los participantes en la encuesta mensual de BofA Merrill Lynch. Sin embargo, la cautela domina en sus inversiones por la duda sobre si Europa podría resistir con la principal bolsa del mundo corrigiendo. "Las valoraciones en Europa están mucho mejor que allí, pero entiendo que si EEUU cayera también podría hacerlo Europa. No recuerdo ningúna situación pasada en la que no haya sido así", comentaba Guzmán de Lázaro.

La volatilidad, de momento, sigue en niveles mínimos, como una balsa de aceite. Y como destaca Citi, "no se trata de un caso particular, sino que el nivel de nerviosismo en casi todos los mercados está por debajo de la media de los últimos 10 años. Sobre todo EEUU, Reino Unido y Francia.

Nadie parece tener ya ningún temor sobre las medidas de Trump, la resaca del Brexit o las próximas elecciones francesas".

Curioso, cuando menos. Un mar tan en calma, que resulta francamente sospechoso...

¡No me chilles que no te veo! Lo que la bolsa americana nos intenta decir.

maitelpz

22 marzo 2017

Ya está aquí. El primer pequeño revés en Wall Street desde que Trump ganase las elecciones en noviembre del año pasado. Tan centrado el inversor europeo en el calendario electoral de este año, y el rally americano de Trump pidió ayer un rato de descanso en el banquillo. Fue poco más de un 1%, pero suficiente para ser el peor día desde su elección.

Pero, ¿qué nos está chillando la bolsa americana?.

Quizá, que

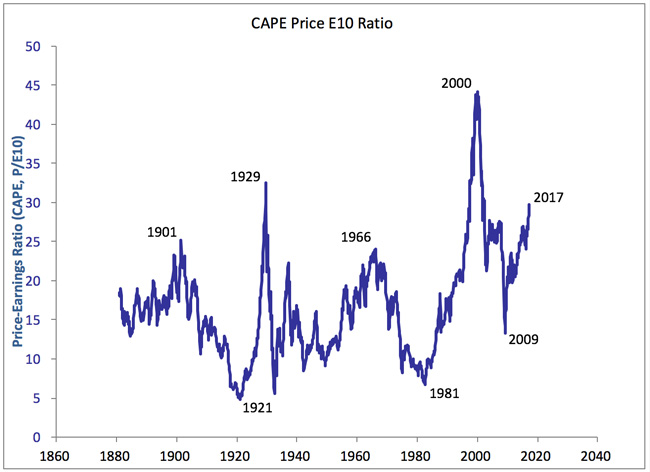

hace algo más de un año que no vemos ninguna corrección del 10% en Wall Street. Desde el susto de principios de 2016, la mayor caída que ha vivido el S&P 500 hasta ahora ha sido la del Brexit y ni siquiera llegó al 6% (caída más que superada ya, por cierto). La última vez que la bolsa americana sufrió una purga de un 10% o superior fue en ese inicio de 2016, cuando no habían pasado ni 5 meses de la anterior (la del crash chino de agosto de 2016). Ahora, la tregua está durando más.

Además, está

la volatilidad que, hasta el tropiezo de ayer,

se situaba en niveles irrisorios. En Wall Street, en concreto, la volatilidad histórica se encuentra en niveles de hace 20 años, según cálculos de Citi. Pero no se trata de un caso particular, sino que

el nivel de nerviosismo en casi todos los mercados está por debajo de la media de los últimos 10 años, según su análisis. Por así decirlo, las bolsas de tres países están literalmente la mitad de tranquilas: son precisamente la americana, la británica y la francesa. ¿No había espacio para la duda sobre las medidas de Trump, o sobre la resaca del Brexit o las próximas elecciones francesas?

Empieza a haberlo. Las dudas sobre si Trump conseguirá sacar adelante la derogación del ‘Obamacare’ este jueves (y, por ende, el resto de sus medidas) han traído el primer resbalón. Además, la banca americana, que volaba tranquila esperando un ritmo intenso de subida de tipos de interés, se ha encontrado con menos ímpetu por parte de la Fed de lo esperado. También espera medidas más laxas por parte de Trump, aunque, como recordaba Alex Fusté hace unas semanas “si hay desregulación real tendremos 2 años de rally, pero cuidado, el mercado ha confundido desregulación con simplificación. Si no hay desregulación, la bolsa está cara”.

No es el único que venía advirtiéndolo.

Álvaro Guzmán de Lázaro también se refirió a ese riesgo en la última conferencia de inversores de

AzValor en Madrid, y

el número de gestores que cree que las bolsas, en general, están caras se sitúa en niveles récord, según la última encuesta de BofA Merrill Lynch. La región que consideran más sobrevalorada esos 200 profesionales es precisamente EEUU. Y ya han empezado a recoger sus bártulos hasta bajar la exposición a bolsa americana del 13% del mes pasado al 1% que dicen tener ahora.

Pese a eso, parecen estar lejos todavía de un “ sell in march and go away”, porque en lugar de hacer liquidez esperando un susto para volver a entrar, según la encuesta de marzo la liquidez ha bajado del 5,1% que tenían en enero al 4,8% que mantienen ahora.

La buena noticia es que la región que ven más infravalorada sigue siendo Europa. Pero, si es cierto que la bolsa americana ha corrido demasiado, ¿puede Europa caminar sola si el mercado director se toma un descanso?