Padlock_large

This person has protected their updates.

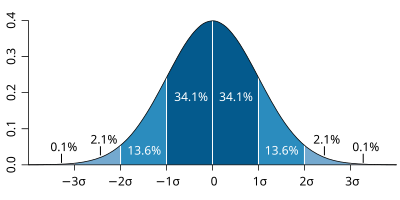

Te ha faltado decir que la campana de Gauss es un gran fraude intelectual. Hay cosas que no se pueden expresar mediante una distribución normal como esta, otras sí.cuotes escribió:Y esa nueva imagen Daszi?????

Un poquito de historia para amenizar la velada

La distribución normal fue presentada por primera vez por Abraham de Moivre en un artículo del año 1733, que fue reimpreso en la segunda edición de su The Doctrine of Chances, de 1738, en el contexto de cierta aproximación de la distribución binomial para grandes valores de n.

Su resultado fue ampliado por Laplace en su libro Teoría analítica de las probabilidades (1812), y en la actualidad se llama Teorema de De Moivre-Laplace.

Laplace usó la distribución normal en el análisis de errores de experimentos. El importante método de mínimos cuadrados fue introducido por Legendre en 1805.

Gauss, que afirmaba haber usado el método desde 1794, lo justificó rigurosamente en 1809 asumiendo una distribución normal de los errores. El nombre de Gauss se ha asociado a esta distribución porque la usó con profusión cuando analizaba datos astronómicos y algunos autores le atribuyen un descubrimiento independiente del de De Moivre

Esta atribución del nombre de la distribución a una persona distinta de su primer descubridor es un claro ejemplo de la Ley de Stigler.

El nombre de "campana" viene de Esprit Jouffret que usó el término "bell surface" (superficie campana) por primera vez en 1872 para una distribución normal bivariante de componentes independientes. El nombre de "distribución normal" fue otorgado independientemente por Charles S. Peirce, Francis Galton y Wilhelm Lexis hacia 1875.

Normas del Foro |

Política de Cookies | Política de Privacidad | Aviso Legal | Mapa del Foro | RSS Foro

© X-Trader.net 2001

Web securizada por ![]()