Generalmente cuando operamos realizando pairs trading o trading de pares, tratamos de ser neutrales en el mercado, de tal forma que el diferencial entre el activo que tenemos comprado y el que tenemos vendido revierta a la media. Sin embargo, aunque no lo parezca, este enfoque de trading también tiene riesgos, por cuanto la relación de equilibrio entre los activos se puede romper por un cambio en los fundamentales del mercado, lo que puedo provocar el inicio de un movimiento direccional que destroce nuestra estrategia.

Para remate, dado que el diferencial suele fluctuar en pequeñas cantidades, generalmente es necesario un apalancamiento significativo para que este tipo de operativa merezca la pena, por lo que si se produce un cambio importante en su comportamiento, la salida en masa del trade por parte de los grandes operadores puede exacerbar aún más la pérdida que tengamos.

No obstante, ¡no tiren aún la toalla porque existe solución! Se trata de la estrategia Unilateral Pairs Trading, una estrategia creada por el gran James Altucher, el cual entre otras cosas fue gestor del hedge fund Formula Capital hasta 2006 y trabajó con Jim Cramer durante su etapa en TheStreet.com.

Idea Conceptual de la Estrategia

En su libro de 2004 Trade Like a Hedge Fund, Altucher examina diferentes estrategias de trading, apostando por aquellas que sean más sencillas, señalando que una cesta de estrategias no correlacionadas que operen con activos no correlacionados usando posiciones pequeñas es la mejor manera de obtener rendimientos positivos de forma consistente.

Entre ellas, Altucher propone la estrategia Unilateral Pairs Trading como una alternativa mejorada al trading de pares clásico. En particular, con el enfoque de Altucher solo se opera del lado de uno de los activos del par, el cual deberá estar compuesto por dos instrumentos muy líquidos y fuertemente correlacionados, en los que uno de ellos es más volátil que el otro.

Cuando el diferencial entre esos dos instrumentos se vuelve extremo, generalmente se deberá a que el instrumento más volátil es el culpable del movimiento, por lo que solo habrá que operar con ese instrumento.

Cálculo del Diferencial

Antes de examinar las reglas de negociación, veamos cómo Altucher calcula el diferencial entre dos instrumentos. Ya os adelanto que la forma de calcularlo no es ni mucho menos la habitual.

Tomando como referencia datos diarios de los ETFs del Nasdaq 100 y el S&P 500, los pasos que sigue Altucher son los siguientes:

- Calculamos la relación entre el QQQ y el SPY dividiendo el precio del Nasdaq 100 (QQQ) entre el S&P 500 (SPY). Supongamos que el SPY cerró en 600 y el QQQ en 530. La relación entre ambos es entonces 530 / 600 = 0,8833.

- A continuación, calculamos la media móvil de 20 días de ese ratio.

- Después, obtenemos cuánto difiere el ratio de su media móvil. Ello nos dará la delta de la diferencia del ratio.

- Seguidamente calculamos la media móvil de 20 días de esa delta.

- Después, restamos cada delta (valor del paso 3) de su media de 20 días (valor del paso 4).

- Finalmente normalizamos las diferencias del paso anterior usando la desviación típica de 20 días de las diferencias obtenida en el paso 3.

Reglas de la Estrategia Unilateral Pairs Trading

Después de calcular la relación QQQ:SPY normalizada, Altucher proponer las siguientes reglas de negociación:

Reglas para Posiciones Largas

Entrada

- Compraremos QQQ cuando la relación normalizada QQQ:SPY sea inferior a -1,5 y

- QQQ cotice un 2% por debajo del cierre del día anterior.

Salida

- Cerrar la posición cuando la relación sea superior a -0,5.

Reglas para Posiciones Cortas

Entrada

- Venderemos QQQ cuando la relación normalizada QQQ:SPY sea superior a +1,5 y

- QQQ cotice un 2% por encima del cierre del día anterior.

Salida

- Cerraremos la posición corta cuando la relación sea inferior a +0,5.

Como podemos deducir a partir de estas reglas, la estrategia nos va a hacer operar en aquellas situaciones en las que el diferencial entre QQQ y SPY se ha vuelto mucho mayor de lo habitual. Cuando eso ocurre, consideraremos que el QQQ es el culpable, por cuanto generalmente es mucho más volátil el Nasdaq 100.

Así, con una relación QQQ:SPY desequilibrada y un fuerte descenso del QQQ, especularemos con que el movimiento del QQQ ha ido demasiado lejos y es probable que se produzca una recuperación del precio. Del mismo modo, cuando la relación está desequilibrada y el QQQ ha subido fuertemente sin que el SPY le siga, consideraremos que el QQQ se ha adelantado y es probable que se produzca una corrección del precio.

Por otro lado, cabe señalar que la estrategia no utiliza stop de pérdidas. Altucher lo justifica considerando que es altamente probable que, en las condiciones en las que se produce la señal de entrada, la relación QQQ:SPY siempre revierta a su media histórica (y, por lo tanto, genere una señal de salida). No obstante, como siempre suelo apuntar en estos casos, posiblemente fijar un stop de emergencia (del orden del 5-10%) por si las moscas nunca está de más.

Operativa con la Estrategia Unilateral Pairs Trading

Veamos un ejemplo gráfico de cómo se realizaría la operativa con esta estrategia. Para ello, disponemos de un excelente script en TradingView creado por Pietro3334 con el que vamos a poder tanto representar los ratios normalizados como hacer backtest con la estrategia.

Tal y como podéis ver en el siguiente gráfico, se activó una señal de compra en QQQ el 15 de noviembre de 2024 al perforar el ratio normalizado a la baja el nivel de -1,5 y negociarse este ETF por debajo del 2% del día anterior. Posteriormente a comienzos de diciembre el ratio supera el nivel de -0,5, activando una señal de cierre de la posición larga, obteniendo una rentabilidad cercana al 4%.

Backtest de la Estrategia Unilateral Pairs Trading

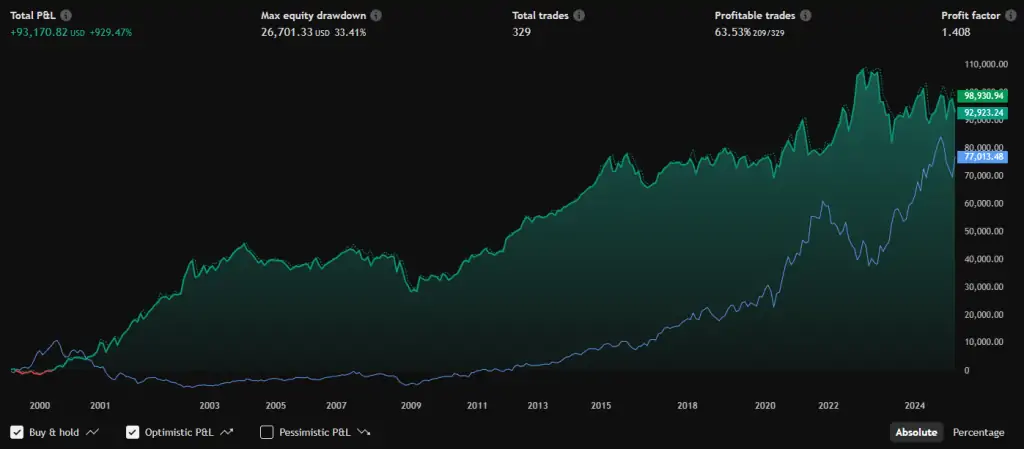

Ahora que ya hemos visto cómo funciona y qué reglas tiene la operativa con esta estrategia, es hora de hacerse la pregunta del millón: ¿se trata de una estrategia ganadora? A este respecto tenemos buenas noticias: ¡mirad qué curva más maja nos sale!

Utilizando 10.000 dólares de capital inicial y realizando compounding reinvirtiendo los beneficios se logra una rentabilidad de un 930% desde 1999, con un drawdown del 33%, superando claramente al Buy&Hold (línea azul en el gráfico).

Los ratios obtenidos por la estrategia tampoco están nada mal: tiene un Win Rate del 63.53% y un Profit Factor de 1.41, aunque la relación entre ganancia media y pérdida media es de 0.81, posiblemente penalizada por la ausencia de stop loss.

Conclusión

La estrategia Unilateral Pairs Trading de James Altucher representa una interesante evolución del trading de pares tradicional, ya que simplifica la operativa centrándose únicamente en el activo más volátil del binomio. Al basarse en un ratio normalizado entre dos ETFs fuertemente correlacionados, se logra filtrar las señales más extremas que dañan a las típicas estrategias de reversión a la media usadas en trading de pares.

Los resultados obtenidos en el backtest confirman que la estrategia tiene mucho potencial aunque seguramente sea necesario incorporar algún filtro para reducir la pérdida media. Asimismo, seguramente sea posible también mejorar los resultados jugando un poco los valores usados como referencia para el ratio normalizado.

Y, por supuesto, la idea conceptual de la estrategia de Altucher nos abre la puerta a jugar con otros pares de activos compuestas por ETFs regionales o sectoriales, el ratio oro vs plata, etc. Vamos, que ya tenéis entretenimiento para este verano 😜.

Saludos,

X-Trader