Son muchos los traders, incluso en el mercado retail, que demandan estrategias Market Neutral – en contraposición a las direccionales –y ante la dificultad intrínseca ceden en su empeño. Me complace presentarles SDS Spread, un software de análisis cuantitativo para Metatrader que permite al trader la creación, representación y operativa de spreads de manera cómoda y práctica. El software es válido para cualquier bróker con plataforma Metatrader 4 y permite la operativa directa COMPRAR – VENDER SPREAD.

La creación del spread se realiza mediante un apartado en el cual le indicamos las rutas de los históricos exportados (.csv) y de las cotizaciones (.hst), su correlación y el valor –en divisa – del punto de cada activo. Una vez creado el spread su actualización se realiza mediante un click al quedar vinculado con nuestro bróker/s. Nos permite la creación de 10 spreads simultáneos en uno o varios brokers y en diferentes timeframes. La parte analítica esta compuesta por tres gráficas en las que podemos mostrar los spreads creados y representarlos entre fechas.

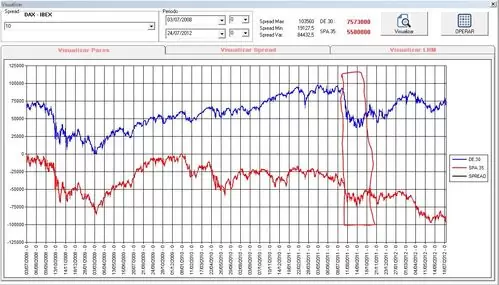

Un primer gráfico nos representa las cotizaciones normalizadas de ambos activos lo cual nos permite una aproximación a su evolución temporal comparada. Según la amplitud del periodo seleccionado nos proporciona una visión general, de situación, identificación de eventos, ineficiencias, etc., mediante su contraposición con las siguientes representaciones gráficas:

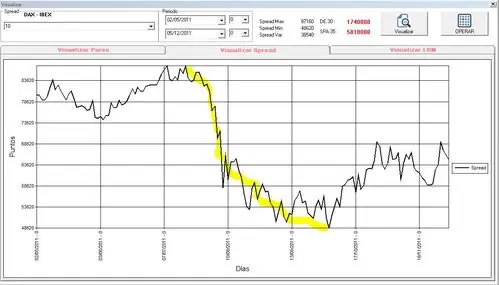

En la siguiente imagen vemos cómo se representa el spread entre DAX30 e IBEX35. En particular grafica el diferencial calculado según la siguiente fórmula: COTIZACIÓN DAX30 * 25€/PTO – COTIZACIÓN IBEX35 * 10€/PTO lo que correspondería a la hipotética evolución de COMPRAR 1 Lote de DAX30 y VENDER 1 Lote de IBEX35:

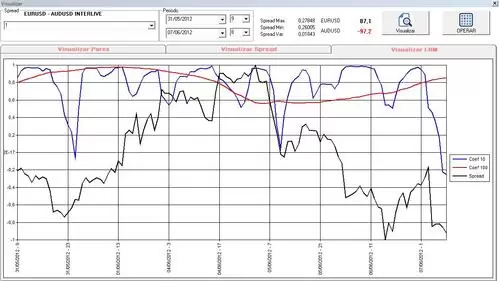

Asimismo la herramienta permite obtener coeficientes de correlación lineal (Pearson y Spearman) para un periodo largo y corto (típicamente 100 y 10 periodos) y lo contrapone al spread. En el siguiente ejemplo el spread EURUSD – AUDUSD mostrando correlación positiva (Coeficiente cercano a +1):

Una operativa clásica de spread o pair trading, por ejemplo en 2 activos con correlación positiva, se realizaría a favor de la vuelta a la correlación: dos activos aunque su correlación sea estable (Coef. >80%), en la práctica no están el 100% del tiempo correlacionados, sino que presentan descorrelaciones –ineficiencias – generalmente identificadas por el Coeficiente de Correlación corto (10 periodos). Como el histórico tiene un comportamiento estocástico – la máxima descorrelación sería -1 – podemos COMPRAR o VENDER EL SPREAD hasta la vuelta a la correlación o equilibrio. La ejecución de las órdenes se puede realizar directamente desde el software lo cual nos generaría en Metatrader dos acciones simultáneas, en nuestro ejemplo: COMPRAR SPREAD -> BUY EURUSD y SELL AUDUSD.

Este proceso se realiza cómodamente desde la pantalla de operativa, como podemos ver en la siguiente imagen. Desde los gráficos accedemos a la pantalla de ejecución de órdenes la cual nos permite establecer los lotajes, nos muestra los datos de nuestra cuenta (margen, margen requerido, valor del pip, etc.) En una estrategia Market Neutral de spread con correlación positiva COMPRAR SPREAD se traduce en BUY ACTIVO1 y SELL ACTIVO2, marcando COMPRAR SPREAD por defecto nos marca estas acciones aunque nos permite cambiarlas manualmente (por si queremos realizar una operativa direccional):

Cabe señalar el dato de “Proporciones Sintéticas” que nos indica la pantalla de operaciones calculadas sobre un ATR de 100 períodos, lo cual nos indica el lotaje aproximado de cada una de las “patas” del spread. Pulsando el botón de ENVIAR METATRADER nos ejecuta las órdenes configuradas. Podemos establecer el SL y TP en función del valor del spread – activo artificial – que será gestionado por un EA – no introduce el SL/TP cómo órdenes sino que una vez se alcanzan esos valores cierra las órdenes – con protección contra desconexiones. Las órdenes enviadas se guardan en un registro que nos permite cambiar los SL/TP.

Los Spreads y Pairs Trading son un tipo de estrategias cuantitativas pero SDS Spreads nos permite también realizar arbitrajes (Statistical Arbitrage, Spread Calendar, …). Veamos un par de ejemplos:

Supongamos que el GOLD – SILVER tiene una correlación positiva y que sus proporciones sintéticas son 4:1 para determinada estacionalidad, entonces puedo crear un spread con el valor del punto para el GOLD de 100$/Pto * 4 = 400 $/Pto, y para SILVER 5.000$/Pto * 1 = 5.000 $, el spread graficado sería la representación de comprar 4 Lotes de GOLD y vender 1 Lote de SILVER, dicho spread tendría un comportamiento estocástico entre un valor máximo y otro mínimo por lo que la operativa sería COMPRAR SPREAD (Buy 4Lotes GOLD – Sell 1Lote SILVER) cuando el spread alcanzara el valor mínimo y cerrar la operación cuando alcanzara el equilibrio (Spread aproximadamente igual a 0).

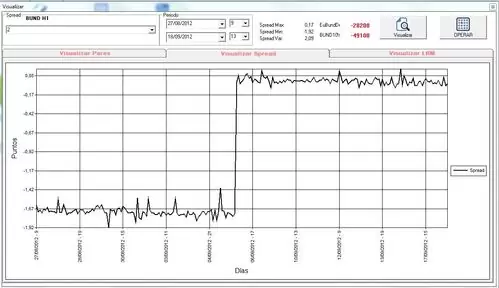

También podemos construir un Calendar Spread. Creamos el spread contrastando 2 vencimientos diferentes de CFDs que repliquen futuros, por ejemplo con el BUND. Antes del vencimiento de los contratos de futuro solemos encontrar diferencias entre las cotizaciones de los vencimientos. Por ejemplo, en la figura que se muestra a continuación se observa un diferencial entre vencimientos de -1,67 ptos. Como ya sabemos, este diferencial tiende a cero al final del vencimiento , por lo que entraríamos comprados en el vencimiento infravalorado y vendidos en el sobrevalorado.

En conclusión, los ejemplos apuntados de spread, pair trading, spread calendar y statistical arbitrage forman parte del abanico de estrategias cuantitativas soportadas por SDS Spread. Este tipo de técnicas son muy empleadas por los traders ya que poseen un excelente risk managment, permite sistematizar las ganancias, mitiga el ruido de mercado, son convertibles eliminando una “pata” del spread y reduce el stress con posiciones grandes. Y todo esto por tan solo 190 € + IVA, un precio sumamente asequible para alguien que vaya a aprovechar este tipo de estrategias.

Saludos,

Jorge Estévez

Grupo ER (software[a]grupoempresarialer.com)