Rotar hacia los sectores o activos que están mostrando mejor rendimiento suena lógico sobre el papel: si el dinero del mercado se está moviendo hacia un área concreta, tiene sentido intentar acompañarlo. Pero la pregunta clave es si esta idea puede aplicarse de forma consistente en el trading real.

En este artículo analizaremos una estrategia de fuerza relativa basada en reglas aplicada a ETFs, revisando tanto sus oportunidades como sus limitaciones cuando se lleva a la práctica.

El concepto de fuerza o fortaleza relativa tiene sus raíces en la inversión por impulso o momentum, ampliamente documentada en la literatura académica sobre finanzas. En esencia, la fuerza relativa mide cómo se comporta un activo en comparación con otro.

A diferencia de las estrategias de momento absoluto, que deciden si invertir o no en función de si los rendimientos son positivos o negativos, las estrategias de fortaleza relativa se centran en el rendimiento comparativo. Por ejemplo, si las materias primas superan a las acciones, la estrategia asignará capital a ETFs de materias primas, incluso si los rendimientos generales del mercado son modestos.

Por tanto, la Fuerza Relativa es un enfoque sistemático de inversión basado en reglas que asigna capital a activos que muestran un rendimiento superior frente a sus pares. En lugar de intentar prever las condiciones económicas o estimar el valor justo de los activos, la estrategia se apoya en una observación empírica sencilla: los activos que han superado recientemente tienden a seguir superando en el corto plazo.

Con la llegada de los Fondos Cotizados en Bolsa (ETFs), implementar esta estrategia se ha vuelto mucho más accesible y eficiente para los inversores individuales. Estos instrumentos ofrecen una forma práctica de obtener exposición específica a sectores, grupos industriales o distintas clases de activos.

Los ETF son especialmente adecuados para estrategias de fuerza relativa por varias razones:

Diversificación: Cada ETF ofrece exposición a una amplia clase de activos, sectores, regiones o grupos industriales.

Liquidez: La mayoría de los grandes ETFs se negocian con diferenciales ajustados y alto volumen.

Bajo coste: Las ratios de gastos suelen ser bajas, lo que hace que la rotación sistemática sea más eficiente.

Transparencia: Las participaciones y el rendimiento se pueden rastrear fácilmente.

Existen varias variantes de la estrategia de fuerza relativa:

Rotación sectorial: Rotar entre ETFs sectoriales (tecnología, sanidad, energía, etc.).

Asignación global de activos: Rotar entre acciones, bonos, bienes raíces y materias primas.

Rotación de factores: Rota entre ETFs de valor, crecimiento, impulso o baja volatilidad.

Impulso gestionado por riesgo: Mejorar un marco de fortaleza relativa con controles de volatilidad o técnicas de gestión de reducción para optimizar los rendimientos ajustados al riesgo.

RIESGOS Y DESAFÍOS

A pesar de su atractivo intuitivo y su sólida base teórica, invertir en relativa fortaleza no está exenta de riesgos.

Riesgo de Whipsaw: Los giros rápidos del mercado pueden desencadenar operaciones y pérdidas frecuentes.

Riesgo de Concentración: Mantener solo uno o dos ETFs aumenta la volatilidad.

Riesgo de Aglomeración: Cuando demasiados inversores buscan el impulso, los reveses pueden ser bruscos.

Cambios repentinos de régimen: Eventos geopolíticos, cambios en la política monetaria o interrupciones comerciales pueden alterar abruptamente el liderazgo del mercado, socavando patrones históricos de rendimiento.

Aunque la fortaleza relativa cuenta con respaldo en la investigación académica, aplicarla con éxito en la práctica no es sencillo. Acertar el market timing del mercado —incluso de forma sistemática— es inherentemente difícil. De hecho, pocos gestores activos y relativamente pocas estrategias tácticas con ETFs han logrado superar la persistente tendencia alcista del S&P 500 durante los últimos 15 años.

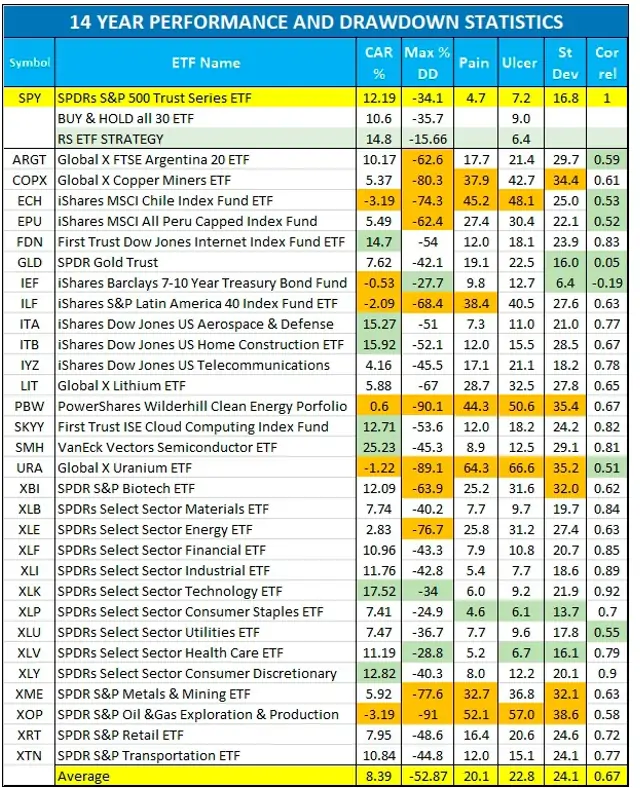

La Figura 1 muestra las características de rendimiento y riesgo de 30 ETFs diversificados por activos y sectores. Los resultados son bastante reveladores. Solo ocho de los treinta ETFs lograron un rendimiento anual compuesto superior al del S&P 500. Aún más llamativo es que solo un ETF —XLK— consiguió superar al SPY ETF mostrando además una caída menor.

Figura 1. Estadísticas de rendimiento y riesgo para 30 ETFs de activos y sectores durante el periodo de 14 años comprendido entre el 28 de febrero de 2012 y el 28 de febrero de 2026. La columna 3 muestra el rendimiento anual compuesto (rentabilidad por precio, excluyendo dividendos). La columna 4 indica la caída máxima (caída de pico a valle). La columna 5 presenta el Índice de Dolor y la columna 6 el Índice de Úlceras (véanse más abajo las descripciones detalladas de estas métricas). La columna 7 muestra la desviación estándar anualizada de los rendimientos diarios. La última columna informa de la correlación entre los rendimientos diarios y el SPY; valores más bajos indican mayores beneficios de diversificación.

Las celdas sombreadas en rojo señalan características desfavorables —como caídas elevadas o rendimientos débiles—, mientras que el sombreado en verde resalta atributos favorables, como un mejor rendimiento, menor riesgo a la baja o menor correlación con las acciones. La fila 2 resume el comportamiento de una cartera de compra y mantenimiento ponderada por igual compuesta por los 30 ETFs. La fila 3 muestra las características de rendimiento y riesgo de la estrategia de Fuerza Relativa descrita en la siguiente sección.

Esto pone de manifiesto una realidad importante: simplemente seleccionar sectores o clases de activos no es suficiente. Para mejorar de forma significativa los rendimientos ajustados al riesgo se necesita un marco de fortaleza relativa estructurado y disciplinado.

REPLANTEAR LA MEDICIÓN DEL RIESGO

Los inversores suelen apoyarse en métricas conocidas como la desviación estándar o la caída máxima para evaluar el riesgo. Sin embargo, analizar con rigor las estrategias tácticas exige una comprensión más profunda de cómo se comportan en los periodos negativos. Dos medidas de riesgo especialmente útiles —aunque menos conocidas— son el Pain Index y el Ulcer Index.

THE PAIN INDEX

Desarrollado por el Dr. Thomas Becker y Aaron Moore de Zephyr Associates, el Pain Index mide la profundidad, duración y frecuencia de las pérdidas. En esencia, cuantifica el área comprendida entre la línea de equilibrio y la curva de pérdida del capital, es decir, el capital que permanece “por debajo de marca de agua” durante los periodos de drawdown.

Cuanto más profundas son las pérdidas, cuanto más tiempo se mantienen y cuanto más a menudo se producen, mayor será el “dolor” acumulado. A diferencia de la desviación estándar —que penaliza la volatilidad sin distinguir si los movimientos son al alza o a la baja—, el Pain Index se centra específicamente en el tipo de riesgo que más preocupa a los inversores: la experiencia real de perder dinero, tanto desde el punto de vista financiero como emocional.

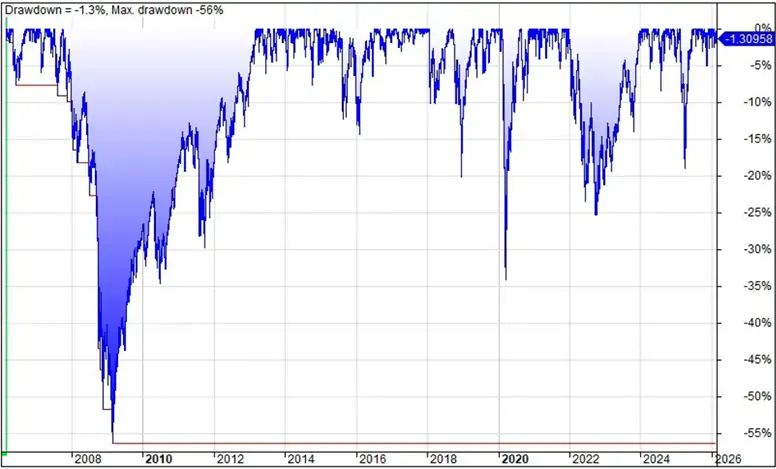

La Figura 2 muestra el histórico de drawdowns del SPY durante los últimos 20 años (2006–2026), donde la pérdida más profunda (−56 %) se produjo durante la crisis financiera global de 2008. El área sombreada en azul bajo la línea de máximo del capital ilustra una idea clave: el riesgo no es solo un gran evento puntual, sino también el coste acumulado de permanecer durante largos periodos en terreno negativo.

Figura 2. Gráfico de caídas del SPY (2006–2026). El gráfico muestra la curva de capital en terreno negativo del SPY, donde el área sombreada en azul representa el Pain Index. La mayor caída (−56 %) se registró en marzo de 2009, durante la Crisis Financiera Global.

ULCER INDEX

Estrechamente relacionado con el Pain Index, el Ulcer Index se centra exclusivamente en la volatilidad a la baja. Se calcula como la raíz cuadrática media de las caídas, teniendo en cuenta también su duración. A diferencia de la desviación estándar —que trata toda la volatilidad por igual—, el Ulcer Index ignora las fluctuaciones al alza y se concentra únicamente en el estrés que provocan las caídas, el tipo de movimiento que suele quitar el sueño a los inversores.

Por ello, resulta especialmente útil para evaluar estrategias cuyo objetivo no es solo suavizar la volatilidad, sino reducir la erosión del capital durante las fases negativas del mercado.

En la siguiente sección analizaremos si una estrategia sistemática de fuerza relativa aplicada a ETFs puede reducir de forma significativa ese “dolor” asociado a las caídas, manteniendo al mismo tiempo rendimientos competitivos a largo plazo.

CÓMO FUNCIONA LA ESTRATEGIA

Para diseñar y evaluar la estrategia, compilamos un universo de 30 ETFs altamente líquidos (véase la Figura 1), cada uno con más de 15 años de datos históricos. El objetivo era construir una lista diversificada que abarcara:

Todos los ETFs de los principales sectores (XLK, XLE, XLF, XLP, XLU, etc.)

ETFs de alto perfil seleccionados del sector (ITA, ITB, PBW, SMH, FDN, XBI)

ETFs internacionales de un solo país (ARGT, ECH, EPU)

Materias primas y acciones relacionadas con materias primas (GLD, COPX, XOP, URA)

Renta fija (IEF)

Este amplio universo permite que la estrategia rote entre sectores, industrias, mercados globales, materias primas y bonos.

EL INDICADOR CENTRAL: FUERZA RELATIVA COMPARATIVA (RS)

La estrategia se basa en un indicador de Fuerza Relativa Comparativa (RS), calculado como:

RS = Precio del ETF / Precio SPY

Este ratio indica si un ETF está superando o quedando por debajo del proxy del S&P 500 (SPY). La línea de fuerza relativa (RS) se suaviza utilizando una media móvil exponencial de 2 días, con el objetivo de reducir el ruido a corto plazo.

Nota: Si operas con acciones que no pertenecen al mercado estadounidense, puede ser más apropiado utilizar un índice de referencia relevante, como el principal índice bursátil de tu país o un índice regional, al calcular el indicador de Fuerza Relativa.

DESARROLLO TEMPRANO Y MEJORAS

La versión inicial de la estrategia generaba señales de compra cuando la línea de RS cruzaba por encima de su media móvil y señales de venta cuando cruzaba por debajo. Sin embargo, este sencillo sistema de cruces producía demasiados falsos movimientos (whipsaws), caídas pronunciadas y una baja tasa de aciertos.

Introducir un retraso de un día tras el cruce ayudó a reducir parte del ruido, pero no resolvía el problema principal: entrar en ETFs sobrecomprados que luego terminaban corrigiendo. Para mejorar la calidad de las entradas, añadimos un filtro de retroceso de momentum, que exigía que el ETF hubiera estado recientemente sobrevendido, según el RSI de Wilder.

Otro desafío importante apareció durante los mercados bajistas. La fuerza relativa es, por definición, relativa: un ETF puede mostrar un aumento de fuerza relativa simplemente porque cae menos que el mercado en general. Por ejemplo, si el S&P 500 baja un 20 % y un ETF cae un 10 %, la línea de RS sube, aunque ambos activos estén perdiendo valor. Para evitar abrir posiciones en medio de un deterioro general del mercado, incorporamos un filtro adicional de mercado.

CONDICIONES FINALES DE INSCRIPCIÓN

Se genera una señal de entrada en largo (compradora) cuando se cumplen todas las siguientes condiciones:

La línea RS está más de un 2% por encima de su media móvil de 60 días.

El RS superó su media móvil de 60 días hace más de un día, pero no hace más de 20 días.

Las correlaciones de precio a 100 días y tasa de cambio con SPY son superiores a 0,3.

El RSI a 5 días se sobrevendió (por debajo de 30) al menos una vez en los últimos cinco días, y el valor actual del RSI es superior al del día anterior.

Filtro de mercado: La tasa de cambio a 2 días del SPY no es inferior al –6% o la correlación del ETF con el SPY es negativa (por debajo de –0,3).

Esta combinación garantiza que el ETF muestre una fortaleza relativa sostenida, que emerge de una caída a corto plazo y que no se compre durante una fuerte presión del mercado, a menos que ofrezca una diversificación significativa.

CONDICIONES DE SALIDA

Una posición larga se cierra bajo cualquiera de las siguientes condiciones:

Salida de fuerza relativa: El RS cae por debajo de su media móvil de 60 días y cae al menos un 1% por debajo, mientras que el precio cotiza 2 ATR (Rango Verdadero Medio) por debajo de su precio más alto de los últimos 10 días.

Salida del mercado bajista: SPY ha caído más de un 6% en los últimos dos días y cotiza por debajo de su media móvil de 50 días, mientras que el precio del ETF cae 1 ATR por debajo de su precio más alto de 20 días.

Reequilibrio basado en tiempos: Las posiciones se reequilibran cada 130 días de negociación (aproximadamente seis meses) si no se ha activado ninguna otra señal de salida.

Esta estructura refinada aclara la lógica de la estrategia: no es simplemente un sistema de impulso, sino un marco de rotación de fuerza relativa mejorado con entradas de retroceso y controles de riesgo de mercado.

METODOLOGÍA DE PRUEBAS

Para evaluar la robustez, la estrategia se optimizó durante un periodo de 10 años dentro de la muestra (IS), del 28 de febrero de 2012 al 25 de febrero de 2022. El rendimiento fuera de muestra (OOS) se probó desde el 28 de febrero de 2022 hasta el 28 de febrero de 2026.

Para cada periodo, evaluamos métricas clave de desempeño:

Rentabilidad anualizada

Factor beneficio

Caída máxima (MaxDD)

Riesgo a la baja, medido por el Índice de Úlceras

Nota importante: Esta estrategia se ha probado exclusivamente en ETFs estándar (no apalancados ni inversos). No está diseñado para, ni debe aplicarse, a ETFs apalancados o inversos, ya que sus características estructurales —como el reequilibrio diario y la volatilidad— pueden distorsionar significativamente los resultados de rendimiento y el comportamiento de riesgo.

IMPLEMENTACIÓN PRÁCTICA

Para los lectores interesados en probar la estrategia con más detalle, el código de AmiBroker se incluye al final del artículo.

Si no utilizas un software especializado de análisis técnico, una versión simplificada de esta estrategia también puede implementarse en la mayoría de las plataformas de gráficos o páginas financieras siguiendo cinco pasos básicos:

Grafica el indicador RS (precio del ETF dividido por el SPY) junto con su media móvil de 60 días.

Añade el indicador RSI de 5 días.

Entra en posición larga si la línea RS ha superado su media de 60 días en los últimos 20 días y el RSI ha entrado recientemente en zona de sobreventa, evitando entradas durante caídas generalizadas del mercado.

Cierra la posición cuando la RS vuelva a situarse por debajo de su media móvil o cuando se produzca una caída significativa del mercado.

Reequilibra cada seis meses, rotando hacia el ETF que muestre la mayor fortaleza relativa.

Un ejemplo gráfico de todas estas condiciones se muestra en la figura 3.

Figura 3. El 4 de agosto de 2025, la estrategia generó una señal larga en el ETF Global X Lithium después de que la línea RS hubiera superado su media móvil 12 días antes y el RSI registrara una lectura de sobreventa el día anterior. Seis meses más tarde, el ETF acumulaba una subida del 172 %.

EVALUACIÓN DEL SISTEMA

La Figura 4 resume los resultados de las simulaciones dentro (2012–2022) y fuera de muestra (2022–2026) a lo largo de un periodo total de 14 años. Conviene tener en cuenta que este intervalo fue mayoritariamente alcista, con dos excepciones destacadas: la corrección provocada por el COVID-19 en 2020 y la corrección del mercado asociada a tensiones arancelarias en 2025.

Las estrategias de fuerza relativa suelen enfrentarse a dificultades en mercados alcistas fuertes y prolongados, donde permanecer completamente invertido en un ETF amplio de índice puede resultar el enfoque más eficiente. Aun así, pese a este viento en contra estructural, la estrategia de RS mostró un rendimiento sólido a lo largo del periodo analizado.

Aspectos destacados:

In-Sample (2012–2022):

CAR: 18,9% frente a 12,2% para comprar y mantener

Pérdida máxima: –15,7% frente a –34,1%

CAR/MaxDD: 1,2 vs. 0,36

Out-of-Sample (2022–2026):

CAR: 21,6% frente a 12,0%

Pérdida máxima: –18,3% frente a –22,8%

CAR/MaxDD: 1,2 vs. 0,5

Cabe destacar que la estrategia RS casi duplicó el rendimiento anual del enfoque buy-and-hold en el periodo fuera de muestra, manteniendo al mismo tiempo caídas contenidas y una eficiencia de capital notablemente superior (reflejada en el ratio CAR/MaxDD).

Además, la estrategia presentó estadísticas operativas sólidas, con un alto porcentaje de operaciones rentables y factores de beneficio superiores a 4,0, lo que sugiere una relación riesgo-rentabilidad especialmente favorable.

Figura 4. Estadísticas de rendimiento dentro de la muestra (IS) y fuera de la muestra (OOS) de la estrategia de Fuerza Relativa (RS) aplicada a un universo de 30 ETFs de activos y sectores, en comparación con una estrategia de compra y mantenimiento (buy- and-hold) en el SPY.

La segunda fila (CAR %) muestra el rendimiento anual compuesto durante el periodo de prueba (sin incluir dividendos). Los mejores valores aparecen resaltados en verde, mientras que los peores se muestran en rojo.

La estrategia RS superó al enfoque de buy and hold del SPY en ambos periodos analizados, manteniendo generalmente caídas más moderadas y rendimientos ajustados al riesgo más sólidos.

ANÁLISIS DEL DRAWDOWN

La máxima caída durante el periodo OOS se produjo en abril de 2025, en plena corrección del mercado provocada por la subida de aranceles. El cambio brusco en la política comercial de Estados Unidos —en concreto, el anuncio de aranceles amplios sobre bienes importados— desencadenó una venta rápida de acciones.

La caída se debió principalmente a dos posiciones que se cerraron con cierto retraso:

ITA (–6.940 $)

XLI (–3.650 $)

Esto sugiere que la regla de salida en mercados bajistas podría perfeccionarse. Los parámetros actuales se optimizaron para gestionar el desplome extremadamente rápido del COVID-19 en 2020, por lo que el mecanismo de salida resultó menos sensible a la estructura distinta de la corrección de 2025.

Además, hay un factor estructural que amplifica la magnitud de las caídas: la estrategia asigna el 100% del capital a un solo ETF en cada momento. Esta exposición concentrada aumenta de forma natural la volatilidad en comparación con un modelo de asignación multi-posición o con una estrategia que distribuya el capital entre dos o más ETFs.

EVALUACIÓN GENERAL

A pesar de haberse aplicado en un entorno mayoritariamente alcista —donde las estrategias tácticas suelen quedar rezagadas frente a una exposición pasiva—, el enfoque de Fuerza Relativa logró:

Mayores rendimientos absolutos

Caídas más moderadas

Una mejor relación rentabilidad-riesgo

Una sólida validación fuera de muestra

Estos resultados respaldan la conclusión de que la estrategia no está simplemente ajustada a los datos históricos (curve-fitting), sino que muestra robustez estructural a través de distintos regímenes de mercado.

TENDENCIAS ACTUALES DE ACTIVOS

Aunque la economía estadounidense no está actualmente en recesión, varios indicadores invitan a la cautela. La persistente incertidumbre en la política comercial, las tensiones geopolíticas elevadas —especialmente en Irán y Ucrania— y unas valoraciones que superan sus medias históricas contribuyen a aumentar el riesgo a la baja.

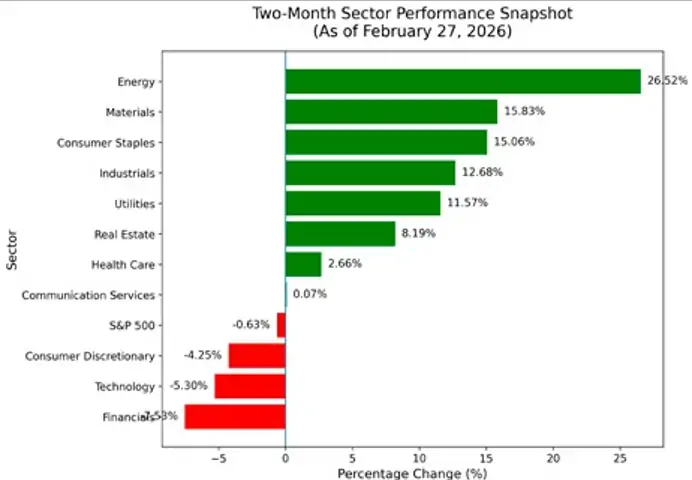

El comportamiento reciente de los sectores ofrece una imagen mixta y algo contradictoria (véase la Figura 5). Durante el periodo de dos meses finalizado el 27 de febrero de 2026, el liderazgo sectorial ha cambiado de forma significativa.

Figura 5. Panorama del rendimiento a dos meses de los ETFs del sector SPDR a fecha de 27 de febrero de 2026.

Sectores tradicionalmente cíclicos, como Tecnología y Consumo Discrecional (XLK, XLY) —que suelen beneficiarse de la expansión económica— han quedado claramente rezagados. En cambio, los sectores defensivos —como servicios públicos, consumo básico y sanidad— han superado al mercado, lo que sugiere una mayor cautela por parte de los inversores y una rotación gradual hacia activos percibidos como más seguros.

El sector energético (XLE) ha sido el líder más claro, con una subida significativa (+26 %), impulsada en gran medida por factores geopolíticos. Las tensiones en torno a Irán y el riesgo de posibles interrupciones en el Estrecho de Ormuz han añadido una prima de riesgo al petróleo, empujando al alza los precios del crudo y, con ellos, las acciones energéticas.

El sector de Materiales (XLB) fue el segundo mejor desempeño (+16 % en un periodo comparable), favorecido por el renovado interés en la minería y por el impulso en metales preciosos, impulsado a su vez por flujos de refugio ante la incertidumbre global.

Curiosamente, los industriales han superado recientemente a la sanidad, un patrón que normalmente no encaja con un escenario de desaceleración económica. Esta divergencia refleja bien el alto grado de incertidumbre que rodea el entorno actual.

También conviene señalar que la fortaleza del sector industrial parece estar impulsada más por catalizadores específicos de ciertas compañías que por una tendencia sectorial generalizada. Las fuertes subidas de Union Pacific (UNP), Honeywell (HON) y RTX han contribuido de forma desproporcionada al rendimiento del sector.

REFLEXIONES FINALES

Una estrategia de ETF basada en Fuerza Relativa es un enfoque sistemático de inversión que se apoya en la persistencia conductual y estructural del momentum en los mercados financieros. Al rotar entre ETFs diversificados, los inversores buscan participar en los activos que lideran las tendencias del mercado, evitando al mismo tiempo aquellos que muestran debilidad persistente.

Aunque ninguna estrategia está libre de caídas o de cambios en el régimen del mercado, la fortaleza relativa ofrece una alternativa disciplinada y basada en reglas frente a la asignación de activos puramente discrecional. Para los inversores que se sienten cómodos con el trading sistemático y el reequilibrio periódico, puede funcionar tanto como una estrategia independiente como una capa táctica dentro de una cartera más amplia.

Los resultados de las pruebas retrospectivas sugieren que este marco relativamente sencillo logró mayores rendimientos, menor volatilidad y caídas más moderadas en comparación tanto con una asignación equiponderada entre los 30 ETFs analizados como con una inversión pasiva en SPY.

No obstante, es importante recordar que las relaciones históricas del mercado no son permanentes. Cambios en los tipos de interés, la dinámica de la inflación, desastres naturales, acontecimientos políticos, conflictos geopolíticos —como las tensiones en torno a Irán—, interrupciones específicas de determinadas industrias o cambios en la política comercial, incluidas disputas arancelarias, pueden modificar de forma significativa el comportamiento del mercado y alterar patrones que anteriormente parecían estables.

Por esta razón, ninguna estrategia debería aplicarse de forma completamente mecánica o sin supervisión. La evaluación continua, una gestión prudente del riesgo y una ejecución disciplinada siguen siendo elementos esenciales.

También conviene extremar la cautela durante los mercados bajistas. La fuerza relativa es, por definición, relativa: un ETF puede mostrar una mejora en su fortaleza simplemente porque cae menos que el mercado en general. En estos casos, superar al mercado no implica necesariamente obtener rendimientos positivos, lo que refuerza la importancia de incorporar filtros de mercado o reglas defensivas dentro de la estrategia.

Espero que este artículo te haya resultado útil. Si tienes alguna pregunta o sugerencia, estaré encantado de conocer tu opinión.

Katsanos, Markos, “Intermarket Trading Strategies” John Wiley & Sons.

Yang, Mariza [2018], “Capitalizing On Sector Rotation Strategies” Technical Analysis of Stocks & Commodities Volume 36: February

Yi Hui Yang and Eugene Pinsky [2022], “A Simple Rotation Strategy With Sector ETFs” Technical Analysis of Stocks & Commodities Volume 40: December

CÓDIGO AMIBROKER

Por favor, lee con atención antes de traducir o adaptar esta estrategia a otras plataformas.

Antes de implementar o convertir esta estrategia en otra plataforma de trading o lenguaje de programación, revisa los siguientes detalles importantes para asegurar una réplica precisa de los resultados.

1. CONFIGURACIÓN DEL SISTEMA (CRÍTICA PARA UNA REPLICACIÓN PRECISA)

Para reproducir los resultados de la prueba posterior, debes ajustar la configuración de Análisis de AmiBroker (cinta superior –> Configuración de Análisis) de la siguiente manera:

General Tab

Comprobar Permitir tamaño de posición reduciéndose

Desmarcar Permitir la misma señal de salida/entrada en el bar

Desmarcar Entrada inversa fuerza salida

Desmarcar el modo Futuros

Portfolio Tab

Establecer el tamaño límite de la operación como % del volumen de la barra de entrada = 10%

Trades Tab

No se requieren cambios. El sistema ya está configurado para entrar y salir de las operaciones en la siguiente barra abierta.

No aplicar estos ajustes puede resultar en resultados de backtest materialmente diferentes.

2. VALORES INDICADORES PREDETERMINADOS

El valor por defecto de cada parámetro optimizado es el primer número dentro de la función Optimizar().

Por ejemplo:

RSIBARS = Optimizar («RSIBARS», 5, 3, 7, 1);

Valor por defecto: 5 días

Rango de optimización: 3 a 7 días

Tamaño del paso: 1 día

Si no estás optimizando, la estrategia usará los valores de parámetros por defecto.

3. OPERACIONES INICIALES FALTANTES

Al replicar esta estrategia en otras plataformas (por ejemplo, TradeStation o MultiCharts), es posible que observes que faltan algunas operaciones iniciales. Esto se debe a que el sistema necesita disponer de suficientes datos históricos para poder calcular todas las condiciones antes de generar señales válidas.

En particular, el filtro de correlación requiere más de 100 días de negociación de datos previos. Para garantizar una réplica precisa, se recomienda cargar al menos cinco meses adicionales de datos históricos antes de la fecha de inicio del test. Sin este margen de datos, es posible que las primeras operaciones no se generen correctamente.

4. CONSIDERACIONES DE LA SINTAXIS

Las líneas que comienzan con doble barra inclinada (//) son comentarios y el sistema las ignora al compilar el código.

Si copias y pegas el código desde el PDF del artículo, pueden aparecer errores de sintaxis si alguna línea de comentario se divide accidentalmente en dos.

Para evitar problemas de compilación, asegúrate de que cada comentario permanezca en una sola línea.

El código se incluye a continuación. Suerte con la traducción y con la implementación. Y, como siempre, verifica bien los resultados antes de aplicar la estrategia en trading real.

ESTRATEGIA DE RS ETF

Sistema de Fuerza Relativa (RS) para ETF

Derechos de autor Markos Katsanos 2026

Debe aplicarse en Daily Data y una lista de ETF populares y líquidos (Evitar inverso (Bear) y apalancados ETF X2 o X3)

SetBacktestMode( backtestRegular );

IE= 50100;SetOPTION( "INITIALEQUITY", IE);

POSQTY=Optimize("POSQTY",1,1,1,1);

PositionSize =IE/POSQTY;

RoundLotSize = 1;

SetOption("AllowPositionShrinking", True );

SetOption("CommissionMode",3);

SetOption("CommissionAmount",.00); //$ per share

SetOption("MinPosValue",500);

SetOption("MinShares",1);

SetTradeDelays( 1, 1, 1, 1 );

BuyPrice = Open;

SellPrice = Open;

timeexit =Optimize("exit",130,100,130,10);

MAR=Optimize("MAR",60,50,60,10); //RS MA

RSIBARS=Optimize("RSIBARS",5,3,7,1);

CORMIN=Optimize("CORMIN",0.3,0.2,0.4,.1); // CORRELATION MINIMUM BSMAX=Optimize("BSMAX",20,15,20,5); //MAX BARS SINCE RS CROSSES MA

ROCSPY=Optimize("ROCSPY",-6,-7,-6,1); //MIN SPY ROC

ROCBARS=Optimize("ROCBARS",2,2,3,1);

LL=Optimize("LL",5,4,5,1); //BARS SINCE RSI OS

//Price, Volume Liquidity Filter

MinC = Param( "Minimum Share Price", 2, 0, 2000, 1 );

MinVol = Param( "Minimum Volume", 50000, 0, 1000000, 50000 );

LQD=C>Minc AND MA(V,3)>MinVol ; //AND MA(C*V,5)/10 00000>MinVC;

//Comparison Index

IndexCode = ParamStr( "Index", "SPY" );

IND = Foreign( IndexCode, "C" );

//RS

RS1=C/IND;

RS=EMA(RS1,2)*100;

MARS=MA(RS,MAR);

CRRS = Cross(RS,MA(RS,MAR));

BSCRRS=BarsSince(CRRS);

//CORRELATION

COR1=Correlation(C,IND,100);

COROC=Correlation(ROC(C,5),ROC(IND,5),100);

// ENTER LONG

BUY = BarIndex()>100 AND LQD AND RS>1.02*MA(RS,MAR)

AND BSCRRS<BSMAX AND BSCRRS>0

AND COROC>CORMIN AND COR1>CORMIN

AND ( ROC(IND,ROCBARS)>ROCSPY OR COROC<- CORMIN)

AND LLV(RSI(RSIBARS),LL)<30 AND RSI(RSIBARS)>Ref(R SI(RSIBARS),-1);

//SELL CONDITIONS

SELL1=Ref(RS,-1) <Ref(MA(RS,MAR),-1) AND RS<.99*MA(RS,MAR)

AND C<HHV(C,10)-2*ATR(20) ;

SELLIND=(ROC(IND,ROCBARS)<ROCSPY AND IND<MA(IND,50))

AND COROC>CORMIN AND C<HHV(C,10)-ATR(20) ; //AND RSI(RSIBARS)>20;

Sell= SELL1 OR SELLIND;

Short=False;

Cover=False;

ApplyStop( stopTypeNBar, stopModeBars, timeexit,ExitAtStop=0, VOLATILE=false, ReEntryDelay=40 ); // time exit

//EXPLORATION

Filter=buy;

negcorl=cor1<0 AND BarIndex()>100;

AddTextColumn( FullName(), "FullName");

AddColumn(Close,"Close",1.2);

AddColumn(Volume,"VOLUM E",1);AddColumn(MA(Volume,50),"Avg Vol",1); AddColumn(Volume/(MA(Volume,50)+.001),"V/Vave",1.2,IIF( Volume/(MA(Volume,50)+.001) > 1, colorGreen, colorBLACK));

AddColumn(RS,"RS",1.2);

AddColumn(MA(RS,MAR),"MA RS",1.2); AddColumn(BSCRRS,"BARS SINCE CROSS",1); AddColumn(ROC(C,ROCBARS),"ROC",1.2); AddColumn(ROC(IND, ROCBARS),"ROC IND",1.2);

AddColumn( cor1,"Correlation",1.3,IIF( NEGCORL, colorRed, colorBLACK ));

AddColumn( COROC,"Cor ROC",1.3);

//PLOT

SetChartOptions( 0, chartShowArrows | chartShowDates );

Equity(1);

SetOption("EveryBarNullCheck", True );

Plot( C, "Price", colorDefault, stylecandle | styleThick );

PlotShapes( IIf( Buy, shapeUpArrow, 0 ), colorGreen, 0, Low );

PlotShapes( IIf( Sell, shapeDownTRIANGLE, 0 ), colorRed, 0, High);

// Custom text labels displayed with PlotText

fntsize = 11;

dist = ATR(10);// y-offset

PlotTextSetFont( "", "ARIAL", fntsize, BarCount-2, 0, -1 );

bkcolor= -1;

bi= Barindex();

fvb = FirstVisiblevalue(bi);

lvb = LastVisiblevalue(bi);

for ( i = fvb; i <= lvb; i++ ) {

if( Buy[i] ) PlotText( "Buy RS", i-3, L[i]-dist[i], colorGreen, bkcolor, -20);

if( SELL[i]==1 ) PlotText( "SELL" , i, H[ i-1]+dist[i], colorGrey40 , colorDefaulT);

if( SELL[i]==5 ) PlotText( "TIME EXIT",i-3, H[ i-3 ]+dist[i], colorOrange , bkcolor,10 ); }

GfxSelectFont("Times New Roman", 10, 600, True );

GfxTextOut( "RS ETF", 5, 19);

GfxTextOut( "Created By: Markos Katsanos", 5, 41 );

Title = Name() + " " + Date() + " Close = " + Close + " IND = " + IND +" BarIndex "+BarIndex()

+" Signal : " + WriteIf( Buy, "Buy", WriteIf( Sell1 == 1, "Sell1", WriteIf( SellIND == 1, "SellIND", WriteIf( Sell == 3, "Profit target", WriteIf( Sell == 2, "Stop Loss",

WriteIf( Sell == 5, "Time stop", "None" ) ) )))) ;;

Artículo publicado en el número 66 de la revista Hispatrading. Regístrate en Hispatrading.com de manera completamente gratuita para acceder a más artículos como este.