No podemos negarlo: esta semana hemos vivido una auténtica semana de psicosis, pensando que tras Irlanda los siguientes eramos nosotros. Pero, ¿realmente está España al borde del precipicio y necesita ser rescatada? En este artículo analizamos la situación y el posible desenlace de los hechos.

No podemos negarlo: esta semana hemos vivido una auténtica semana de psicosis, asistiendo al rescate de Irlanda y pensando que los siguientes eramos nosotros, sobre todo a raíz de toda la rumorología mediática procedente de la prensa anglosajona y germana. Que si Portugal está siendo presionado para solicitar ya el rescate, que si los siguientes somos nosotros, que si el euro va a desaparecer o se va a ir a la paridad contra el dólar… Sin embargo casi nadie está haciendo una reflexión desde los datos acerca de la situación actual, precisamente lo que pretendo con este artículo. Antes de empezar, quiero dejar claro que por mi parte no va a haber un posicionamiento político en él: personalmente creo que los políticos no son más que títeres de los ciclos económicos y que su capacidad de maniobra frente a ellos es mínima. La única diferencia que habría si en vez de tener un gobierno socialista, tuviéramos uno de centro-derecha, sería el paquete de medidas adoptado. Pero de la crisis, necesaria por otro lado tras años de recalentamiento y crecimiento al calor de la burbuja inmobiliaria, no nos habría salvado nadie, máxime teniendo en cuenta que no disponemos ni de herramientas de política monetaria (estamos en manos del BCE) ni de capacidad para devaluar la divisa (ya ni me acuerdo de la forma de las pesetas :)).

Dicho esto, comencemos por analizar cómo hemos llegado a la situación actual. Para ello conviene tener en cuenta los siguientes datos:

- La raíz de los problemas actuales tiene su epicentro en la burbuja inmobiliaria española. Debemos tener en cuenta que el precio de los inmuebles en España ha crecido un 80% entre 1990 y 2009, un aumento favorecido sobre todo en los últimos años por un entorno con bajos tipos de interés y la ausencia de restricciones de crédito.

- Este boom inmobiliario aumentó significativamente la oferta de trabajo por parte de las empresas, sobre todo en el sector de la construcción, atrayendo fuertes entradas de inmigrantes para trabajar en el sector. De este modo la fuerza laboral ha aumentado casi un 40% entre 2000 y 2009.

- Sin embargo todas las burbujas terminando estallando; sobre todo cuando el panadero cierra su negocio para invertir en el ladrillo. Y ahora que la compra-venta de pisos ya no es negocio, los bancos españoles se han encontrado con 165.500 millones de euros de deuda pendiente, en su mayoría préstamos irrecuperables que en muchos casos terminarán en deshaucio, no siendo suficiente el valor de la vivienda para compensar la deuda pendiente.

- Lógicamente si no se construye, sobran trabajadores. Si a ello le sumamos que la productividad por trabajador en España es muy baja y que los salarios presentan una importante rigidez a la baja, es evidente que el único ajuste posible en el mercado de trabajo es el despido masivo de trabajadores.

- Todo lo que acabamos de ver se refiere únicamente al sector privado. Veamos qué ha pasado con las cuentas del Tesoro español: durante el periodo dorado de la economía española, el Estado se ha dedicado a reducir deuda hasta lograr situarse actualmente en el 53% del PIB, muy por debajo de la media europea (un 74% ahora mismo), y de países como Grecia (126.8%), Italia (un abrumador 116.0%, siendo su PIB mayor que el español), Bélgica (96.1%), Hungría (78.4%), Francia (78.1%) o Portugal (76.1%). Incluso Irlanda actualmente está por encima con un 65.5%.

Entonces, ¿cuál es el verdadero problema? El problema es la deuda del sector privado, los ayuntamientos, las Comunidades Autónomas y los hogares. Si miramos al porcentaje de la deuda total emitida en España sobre el PIB, los números cambian radicalmente. Así en España la deuda total sobre el PIB es del 342%, es decir, 3 veces mayor que toda su producción bruta anual!!! Tan sólo nos supera Reino Unido con un 380%. Y ojo porque no muy lejos de nosotros se encuentran Francia (308%), Italia (298%) y, oh sorpresa, Alemania (274%). En todos estos casos la deuda pública representa sólo entre un 15% y un 20% del total.

Con todos estos datos, ya tenemos las cosas un poco más claras y podemos establecer diferencias con el rescate de Irlanda. Debemos tener en cuenta que ha sido necesario rescatar al país del trébol porque previamente el gobierno irlandés ha tenido que rescatar a su sistema bancario. ¿Ha sucedido eso en España? No! ¿Va a suceder? No parece probable… por el momento.

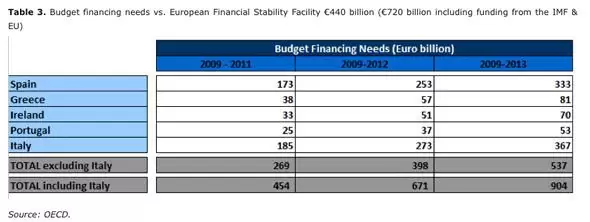

Sin embargo, resulta innegable que tanto en España como en otros países de la Eurozona, existen importantes necesidades financieras que cubrir a corto plazo. En particular, como pueden ver en el siguiente cuadro, de aquí a 2013 necesitamos 333.000 millones de euros para poder pagar las deudas pendientes:

Es evidente que, visto su comportamiento, el mercado descuenta un escenario peor de lo esperado. Recuerden que el precio de un activo generalmente recoge las expectativas de todos los agentes que lo negocian y, claro, el Ibex y el Euro bajan porque factores de riesgo no faltan:

- Tenemos la tasa de paro más alta de toda la UE (20.8%), lo que en la práctica implica que las familias que no trabajan no pagan impuestos y además consumen recursos en forma de prestaciones y subsidios por desempleo, por lo que Estado no recauda e incluso tiene que aumentar su gasto.

- Nuestro déficit presupuestario asciende al 11.4% del PIB, una cifra del todo insostenible y que difícilmente se reducirá por el elevado coste que supone la Seguridad Social y los subsidios de desempleo.

- Por si fuera poco, las agencias de calificación nos han rebajado el rating de la deuda lo que implica que financiarse resulte más caro cuando realmente lo último que necesitamos es pagar más intereses por la deuda. De hecho, como ya sabrán, lo que en los medios denominan la prima de riesgo, que no es más que el diferencial de rendimientos entre los bonos aleman y español, se ha ido hasta los 250 puntos básicos, lo que nos obliga ahora mismo a financiarnos al 5%, prácticamente el mismo tipo de interés que ofrece el Fondo de Estabilidad Financiera. Lógicamente, ante las dudas, los inversores acuden a comprar deuda alemana porque ofrece mayores garantías de estabilidad que España u otros países europeos; y al aumentar la demanda de sus bonos, aumenta su precio por lo que su rentabilidad es menor. Por el contrario en España sucede exactamente lo contrario: la financiación es más cara lo que presiona a la baja el precio de los bonos lo que por ende puede terminar dañando el balance y la capacidad de dar créditos de los bancos españoles, que son los que principalmente están acudiendo a las subastas de deuda del Tesoro.

- No olvidemos tampoco que existe un stock de 1.6 millones de viviendas sin vender; en términos per capita esta cifra es equivalente a 6 veces el nivel de EEUU.

- Muchos de estos problemas se resolverían si España retomara la senda del crecimiento, algo que el FMI prevé que ocurra en 2011 si bien se espera que sitúe por debajo del 1%. Además si consideramos que la caída de la producción en 2009 fue del 3.69% aún es pronto para aventurar una recuperación en el corto plazo.

- Por último, con el rescate de Irlanda tan sólo quedan ahora unos 250.000 millones en el Fondo Europeo de Estabilidad Financiera. Un fondo al que Francia y Alemania han aportado, entre los dos, el 47% del capital (por ello no es de extrañar que Merkel y Sarkozy estén últimamente tan de acuerdo en todo). Si hubiera que rescatar a España, se necesitarían entre 350.000 y 420.000 millones de euros por lo que simplemente no habría suficiente dinero en la caja. Y esto sin contar con que Portugal se nos podría adelantar (aunque el rescate del país luso no sería un problema significativo para la Eurozona) y con que, posiblemente, no deberíamos contar con la participación de los países que ya han sido rescatados o tienen problemas para aportar dinero al Fondo.

Encontrar una solución a todo esto es realmente complicado, ya que se da la paradoja de que si se recorta el gasto para controlar la deuda, los ingresos fiscales y el crecimiento económico se verán notablemente perjudicados. Y si seguimos igual sin hacer nada, manteniendo los mismos niveles de gasto, el rating de nuestra deuda seguirá reduciéndose llegándose a un punto en el cual el Tesoro español terminará por caer en el impago de la deuda. Desde luego ninguno de los dos escenarios parece muy halagüeño.

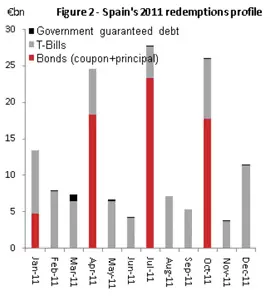

Desde luego todos estos datos ponen nervioso a cualquiera y parecen pintar un futuro bastante negro, si bien por ahora no creo que haya necesidad de rescate siempre y cuando España pueda hacer frente al pago de la deuda emitida. El problema es que para 2011 afrontamos una suma importante: 65.000 millones de euros, cuyo pago se concentra en Abril, Julio y Octubre (ver cuadro).

En esos meses es probable que los mercados estén muy atentos al desenlace de los acontecimientos: con que tan sólo uno de esos vencimientos no pudiera ser pagado, tendríamos un grave problema, no ya en España sino en toda la Unión Europea ya que la mayor exposición a España la tienen Alemania, Francia, Reino Unido y Bélgica; y no olvidemos que EEUU también tiene una buena cantidad de títulos de deuda española. Por bancos, los que peor lo pasarían serían Barclays, Royal Bank of Scotland, Deutsche Bank y BNP Paribas.

En todo caso, dado el tamaño de la economía española, si realmente al final hubiera que plantear un posible rescate, creo que se buscaría una alternativa porque realmente no creo que Alemania y Francia sigan interesadas en seguir salvando países. Además si ellos mismos cayeran por el efecto dominó, estarían dispuestos a poner su futuro en manos del FMI? Y si el FMI cae, quién lo va a salvar? Quizás el FMI (u otro organismo equivalente) de Marte :)?

Posiblemente, si al final tuviéramos que sacar las castañas del fuego lo más probable es que se instaurara un mecanismo en la Unión Europea para resolver estos problemas mediante una reestructuración ordenada de la deuda pública. No olvidemos que Angela Merkel se juega el tipo en las elecciones de Octubre de 2013; precisamente en Junio de ese mismo año finaliza el mecanismo del Fondo de Estabilidad. Por ello, a Alemania le interesa bastante encontrar un mecanismo alternativo al Fondo para evitar seguir poniendo más dinero.

Lógicamente éste sería el escenario menos malo. Por supuesto todo se puede torcer; podría pasar que los bancos y las cajas perdieran el acceso al crédito a largo plazo; o que los ayuntamientos o las Comunidades no fueran capaces de pagar su deuda; o que hubiera que realizar nuevas y profundas reformas estructurales; o que en lugar de crecer tímidamente el PIB volviera a bajar. Claro que todo esto aún no sabemos si ocurrirá… de momento estaremos atentos a los importantes vencimientos que debemos pagar en 2011, ahí probablemente se decida todo. Mientras tanto, independientemente de lo que Vd. piense, cuando especule no olvide dos cosas: seguir la tendencia y pensar que el precio tiene el poder de forzar los fundamentales.

Un saludo,

X-Trader