En este artículo aprenderá cómo se pueden evaluar los resultados de inversión de una cartera, fondo o incluso una estrategia de trading. ¿Cómo se pueden clasificar los resultados de la inversión? ¿Qué ratios hay, a qué preguntas responden y cómo se pueden combinar?

Ya existen herramientas en el mercado que podría utilizar para evaluar los resultados de su inversión. Por supuesto, estas herramientas se pueden aplicar no solo a las estrategias de inversión, sino también al rendimiento de un fondo, cartera u otra inversión. Sin embargo, se necesita un historial de datos suficientemente grande para obtener resultados significativos. Desafortunadamente, esto a menudo no existe cuando se toma como base la evolución de los precios de los fondos.

Para muchos fondos, los datos disponibles son solo de los últimos 3, 5 o, a veces, incluso 10 años, y eso es relativamente poco, considerando que hemos estado en un mercado alcista sostenido desde 2009, interrumpido solo brevemente por el colapso provocado por la COVID 19 desde marzo de 2020. Las cosas son un poco mejor para los ETF que siguen un índice de acciones. Aquí, podemos basarnos en los datos de los índices más importantes como el MSCI World, S&P 500, Nasdaq-100 o incluso el DAX doméstico que tienen suficiente historial. Por ello, preferimos usarlos como puntos de referencia para fines comparativos.

¿Qué Logra Warren Buffett?

Si, por ejemplo, desea observar de más de cerca los resultados de inversión de una leyenda viva del mercado de valores, como lo es el inversor Warren Buffett, puede utilizar el rendimiento del precio de las acciones de su sociedad Berkshire Hathaway. Tiene un historial de datos más que adecuado. Por ejemplo, si hubiera invertido 25.000 euros en esta acción en 2000, las acciones valdrían 150.420 euros el 12 de febrero de 2021. Esto corresponde a una rentabilidad media del 8,9% anual. Con un ETF en el S&P 500, habría logrado «solo» un rendimiento anual del 5,9% durante el mismo período. También habría estado sometido a más estrés con el S&P 500, porque el índice perdió casi el 64%, mientras que Berkshire Hathaway «sólo» perdió el 46% desde un máximo que había alcanzado anteriormente. Todas las cifras clave se pueden encontrar en https://www.robovisor.de/factsheet/30517.

No es Solo el Retorno lo que Cuenta

Además de los retornos, también hay que valorar el riesgo o el estrés que se soporta para lograr el retorno. La estrategia de inversión con mayor rendimiento no es necesariamente la mejor solución. Por el contrario, también se debe considerar el perfil de riesgo/rendimiento y, por lo tanto, el rendimiento obtenido debe relacionarse con los riesgos asumidos. La comparación del perfil de riesgo/rendimiento de una estrategia de inversión con el de un índice de referencia da una idea del valor añadido que ofrece una estrategia de inversión en comparación con una inversión pasiva en un índice de referencia. El valor añadido no tiene por qué encontrarse necesariamente en una mayor rentabilidad. También puede provenir de una reducción del riesgo.

El Período de Prueba

Para que las pruebas históricas sean significativas, es importante que los datos estén disponibles durante el mayor período posible, de modo que se incluyan tantas fases diferentes del mercado de valores como sea posible (tendencias ascendentes, laterales y descendentes en diversos grados). Si desea comparar varias alternativas, los datos deben provenir del mismo período. Por ejemplo, en la prueba de resistencia de las estrategias bursátiles de Portfolio Journal y RoboVisor, todos los resultados de inversión de las estrategias de trading presentadas se calculan hasta el año 2000. Por lo tanto, el período de cálculo es actualmente de más de 21 años y se amplía automáticamente. Así, en marzo de 2020, con el crac del coronavirus, se agregaron nuevos datos, que presentaron desafíos especiales a las estrategias de inversión. Anteriormente, el estallido de la burbuja de las puntocom en 2000 y la crisis financiera de 2008 figuraban en los datos, pero nunca había habido un colapso tan rápido como el de marzo de 2020. Tampoco fue fácil dominar la rápida recuperación posterior de los precios de las acciones. Las estrategias de trading que no lograron adaptarse permanecieron en números rojos mientras los mercados se recuperaron, lo cual los dejó bastante mal en retrospectiva.

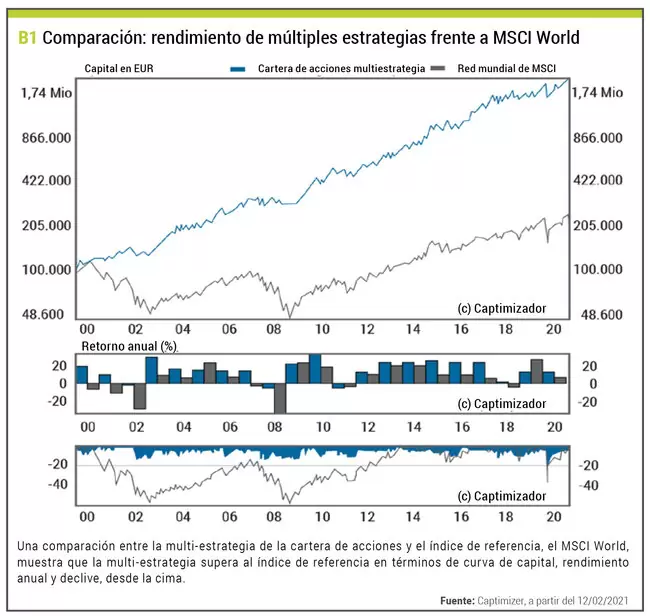

En la prueba de resistencia de RoboVisor a las estrategias del mercado de valores, el período de prueba se extiende cada mes y los resultados de la inversión se recalculan y publican. Esto le permite rastrear cómo rinde una estrategia de inversión en la situación actual y qué impacto tienen los nuevos datos en los resultados de la inversión. Para ilustrar mejor los instrumentos y las cifras clave, se utiliza el ejemplo de la estrategia múltiple descrita en las anteriores ediciones de la revista TRADERS’, que controla la cartera de acciones de nuestra muestra. El índice de referencia utilizado es el MSCI World Net, que rastrea el rendimiento de alrededor de 1.600 acciones de los países industrializados. En la variante Neta, los dividendos del índice se reinvierten. Dicha práctica es común para el DAX, pero no es el caso de otros muchos índices bursátiles internacionales. El período de cálculo se extiende desde el 01.01.2000 hasta el 12.02.2021. Los datos de esta estrategia múltiple también se actualizan mensualmente en la prueba de resistencia RoboVisor en: https://www.robovisor.de/factsheet/32008.

Incluso las experiencias de los expertos, que a menudo se citan, se basan en última instancia en datos históricos. Con suerte, han aprendido de sus errores. Con las pruebas y simulaciones de estrategias asistidas por ordenador, uno aprende rápida y eficazmente a reconocer los errores antes de tener que pagar por ellos. El rendimiento se traza semilogarítmicamente de modo que el valor que crece geométricamente aparece como una línea recta. El rendimiento debería aumentar de manera constante con poca fluctuación. Porque los descensos cuestan no solo dinero, sino también nervios. Debajo del gráfico, en la sección central de la Fig. 1, los rendimientos de un año de utilización de la estrategia de inversión y el índice de referencia se muestran como un gráfico de barras. Este gráfico muestra si hay determinadas fases bursátiles en las que la estrategia puede mostrar sus ventajas o si la estrategia es superior todos los años. Aquí se puede ver que la estrategia de inversión tiene sus fortalezas particulares en las fases en las que el mercado de valores cae más drásticamente durante un período de tiempo más largo. Destacan en particular los periodos 2000 a 2003, 2007 a 2008, 2018 y 2020.

Patrimonio subacuático

La sección inferior de la Figura 1 muestra el «patrimonio subacuático» de la estrategia de inversión en comparación con el índice de referencia.

El patrimonio subacuático visualiza diariamente la pérdida porcentual que se produce desde un pico de rendimiento alcanzado anteriormente.

Por lo tanto, podrá leer a qué máximo nivel de estrés llegó en cada momento respectivo cuando el valor acababa de perder un x% del valor máximo anterior. Cuanto menos severo y menos prolongado sea el rendimiento «bajo el agua», mejor y tendrá menos estrés con dicha estrategia de inversión.

Después de todo, no es solo el beneficio lo que cuenta al final, sino también el camino hacia él. Si el camino es demasiado accidentado, muchos inversores se darán por vencidos por la frustración y no alcanzarán su objetivo. La quintaesencia del patrimonio subacuático también se puede expresar bien en las 2 cifras clave máxima y pérdida porcentual media. Aquí se muestra la representación gráfica para poder explicar claramente las 2 razones más adelante.

Retorno

Retorno es el término utilizado para describir el rendimiento real de una inversión. Suele anualizarse y expresarse como porcentaje del capital invertido. Si el rendimiento se calcula durante muchos años, el promedio se puede utilizar como una estimación para el futuro.

¿Cuál es el Rendimiento Promedio por Año?

El rendimiento anual indica el porcentaje de rendimiento anual que se logró en promedio durante el período que se examina. Dado que el período que se examina es un período de varios años, se utiliza la fórmula del rendimiento geométrico porque refleja de manera más realista el rendimiento del capital de inversión. El rendimiento geométrico tiene en cuenta la reinversión. El rendimiento siempre está relacionado con el capital total de inversión y no solo con la parte que realmente se ha invertido en bolsa. El grado de inversión, es decir, la parte de su capital que acaba de invertir en bolsa, estará sujeto a fuertes fluctuaciones a lo largo del tiempo dependiendo de la situación del mercado de valores. Por lo tanto, no debe comparar los rendimientos anuales calculados con las ganancias o pérdidas de transacciones individuales. Si ha logrado un rendimiento geométrico de entre el 10 y el 20% de su capital total durante los últimos 10 años, puede estar muy satisfecho, porque esto significa que su capital total se ha multiplicado por más de 6 después de 10 años, por ejemplo. ¿Cómo de buena fue la ventaja de rendimiento en comparación con el índice de referencia?

Outperformance calcula el valor añadido generado por una estrategia de inversión en comparación con el índice de referencia. Aquí, el rendimiento superior anual se define como la diferencia entre el cambio porcentual de la estrategia y el índice de referencia durante el período considerado. Esta cifra destaca la delta del retorno por año generó en promedio la estrategia.

Incertidumbre y Riesgo

El término riesgo se deriva de la palabra griega «rhizkon», que significa acantilado, y caracteriza el peligro de un naufragio. En este uso, la palabra encontró su camino en el lenguaje de los traders. La incertidumbre y el riesgo deben ser temas centrales para todo inversor. Ambos términos se pueden distinguir de la siguiente manera: La incertidumbre describe un estado de total ignorancia sobre la situación futura, mientras que el riesgo describe un estado en el que la probabilidad de que ocurran eventos futuros es cuantificable. Toda decisión de inversión siempre está asociada con el peligro o riesgo de que el rendimiento esperado no se materialice. Hay una serie de indicadores y métodos que cuantifican el riesgo sobre la base de datos históricos. En este contexto, el riesgo se puede definir como el peligro de una desviación del resultado del valor esperado. La medida de riesgo utilizada determina la percepción del riesgo por parte del inversor y, por lo tanto, es un componente crítico del proceso de inversión.

¿Cuánto Habría Perdido si Hubiera Invertido Durante el Peor Período?

La pérdida porcentual máxima o la pérdida de capital porcentual máxima (reducción) es la pérdida porcentual más grande en la curva de capital desde un pico alcanzado previamente e indica el momento en el que el estrés fue mayor. La reducción máxima indica cuánto habría perdido si hubiera entrado y salido en el peor momento posible, es decir, si hubiera comprado una inversión al precio más alto y la hubiera vendido al precio más bajo. Por ejemplo, si su capital aumenta de 10.000 a 15.000 euros y luego a 20.000, solo para volver a caer a 15.000, la pérdida de capital es de 5.000 euros, menos el 25% y el porcentaje máximo de pérdida de capital. Incluso si el capital vuelve a alcanzar la marca de los 20.000 euros, el porcentaje máximo de pérdida de capital se mantiene en el 25%. La pérdida de capital actual porcentual es 0% porque hemos vuelto al máximo anterior. Si el capital sigue subiendo hasta los 25.000 euros, el porcentaje actual de pérdida de capital se mantiene en 0 y el máximo en el 25%. La caída máxima no se reduce con el tiempo, solo aumenta. Por lo tanto, un desliz único ya no se puede solucionar. La valoración submarina en la parte inferior de la Fig. 1 muestra la pérdida máxima en la mayor deflexión en caída. Para la estrategia de inversión (azul), se situaba en un poco más del 20% en marzo de 2020. Antes del crac del coronavirus, el valor todavía era casi menos del 13%.

Para el MSCI World, la reducción máxima fue de casi el 60%. Ocurrió a principios de 2009, en el apogeo de la crisis financiera. Durante el crac del coronavirus, el MSCI World no se vio tan afectado: perdió «sólo» alrededor del 34% en su punto máximo. Dado que el declive no fue tan severo como durante la crisis financiera, la antigua cifra de menos 60% se mantuvo como el declive máximo.

¿Cuáles son las Caídas Promedio que Debo Esperar en mi Capital?

La pérdida media refleja el valor medio de las pérdidas de capital porcentuales diarias. No hemos encontrado un nombre para esta relación que se haya definido en la literatura especializada. Más bien este índice de riesgo, en nuestra opinión injustamente, apenas se considera. Solo el indicador de riesgo «Índice de dolor» introducido por Zephyr Associates en 2006 describe la perdida media calculando la integral del área de patrimonio subacuático y dividiéndola por el período. Con fines prácticos, simplemente sumamos el porcentaje diario de pérdida del capital y lo dividimos por el número de días. El resultado es una proporción comparable, pero puede diferir en valor debido a una asignación diferente de las vacaciones y fines de semana. A diferencia de la pérdida máxima, que solo indica un valor extremo, la pérdida promedio incluye todo el historial en el cálculo y, por lo tanto, cuantifica la profundidad, duración y frecuencia de las disminuciones de capital en una cifra clave. La pérdida media refleja muy bien el factor de estrés medio de la estrategia de inversión que utilizó el usuario durante su implementación. Por supuesto, cuanto menos estrés, mejor para los nervios y la capacidad de implementación. Damos a esta métrica de riesgo un poco más de peso que la pérdida máxima al evaluar las estrategias de inversión. Sin embargo, ambas métricas son de vital importancia para nosotros, por lo que una estrategia de inversión no puede fallar en ninguna de las 2. En el patrimonio subacuático de la parte inferior de la Figura 1, la pérdida media se visualiza como una línea horizontal. La línea azul muestra el declive medio de la multiestrategia que es del 3,8%.

¿Cuánto Fluctúa la Rentabilidad?

La volatilidad cuantifica las fluctuaciones del rendimiento en torno a su valor medio y se calcula como la desviación estándar anualizada de los rendimientos mensuales. El razonamiento detrás de esta medida de riesgo es que los rendimientos que fluctúan poco permiten pronósticos fiables del rendimiento y, naturalmente, garantizan un crecimiento constante de los activos. Sin embargo, la mayoría de los inversores no perciben la fluctuación de los rendimientos como un riesgo, siempre que los rendimientos sean positivos. La multiestrategia tiene una volatilidad anual de 11,1 y la MSCI World de 14,8%. Incluso en esta medida de riesgo, la estrategia de inversión tiene una clara ventaja sobre el índice de referencia.

En el Peor de los Casos, ¿Cuánto Tiempo se Tardó en Recuperar una Pérdida?

El período de pérdida más largo indica cuántos años se necesitaron en el peor caso para recuperar un declive y alcanzar un nuevo máximo.

Cuanto más dura un período de pérdida, más impaciente se vuelve un inversor; en algún momento, cuestiona sus reglas de inversión. La fase de pérdida más larga se puede utilizar para evaluar si la fase de pérdida actual de una estrategia es inusualmente larga y qué períodos de escasez deben esperarse.

En el caso de la multiestrategia, los inversores tuvieron que esperar un máximo de 1,9 años antes de poder disfrutar de un nuevo máximo. Con el MSCI World se necesitaron 13,4 años. El viejo maestro André Kostolany (1906-1999) dijo una vez: «Compra acciones, tómate somníferos y no mires más los periódicos. Después de muchos años verás: eres rico». Sin embargo, un inversor pasivo bien podría haber tenido un rudo despertar con MSCI World. Por ejemplo, si hubiera invertido en MSCI World en 2000 y la crisis financiera lo despertó 10 años después, habría perdido más de la mitad de su capital original en ese momento. Entonces, sin duda, se necesitarían nervios de acero y muchas pastillas para seguir durmiendo en lugar de rendirse al estrés y darle la espalda a la bolsa para siempre.

Relación entre el Rendimiento y el Riesgo

Estas relaciones nos dan cifras clave que presentan el retorno de una estrategia de inversión en relación al riesgo. Estas cifras clave están destinadas a hacer comparables las estrategias de inversión con diferentes perfiles de riesgo.

¿Cuál es la Relación Entre el Rendimiento y la Pérdida Máxima?

La relación rendimiento/pérdida máxima, también llamada MAR Ratio, indica la relación entre el rendimiento anual y la pérdida porcentual máxima del capital. La cifra clave establece la rentabilidad en relación con el riesgo extremo histórico. El índice MAR lleva el nombre de la revista especializada Managed Accounts Review, que lo popularizó. Una relación superior a 1 se considera un valor muy bueno. La multiestrategia tiene un rendimiento anual del 15,9% y tiene que hacer frente a una pérdida máxima del 20,2%, por lo que se obtiene una buena relación de 0,79. Con el MSCI World, el rendimiento fue anual de 4,3%, la pérdida máxima de 59,8 y la relación, por tanto, de un muy modesto 0,07.

¿Cuál es la Relación entre el Rendimiento y la Pérdida Media?

Esta figura muestra la relación entre el rendimiento anual y la pérdida media. El retorno se basa en la duración, frecuencia y profundidad de las pérdidas que se han producido hasta ahora. Dado que esta cifra clave no está tan fuertemente influenciada por eventos extremos en la bolsa de valores, le damos al menos tanta importancia como la rentabilidad / caída máxima de la cifra clave. Nuestra multiestrategia tiene un rendimiento anual del 15,9% y una pérdida promedio del 3,8%. Eso conduce a una proporción muy respetable de 4,2. En comparación, la proporción del MSCI World es de solo 0,2 y proporciona un rendimiento anual del 4,3% en relación con una pérdida media del 21,3%.

¿Cuál es la Relación entre el Rendimiento y su Intensidad de Fluctuación?

Esta relación clave es muy similar a la de Sharpe, en el que la tasa de interés libre de riesgo se resta del rendimiento antes de dividir el resultado por la desviación estándar anualizada de los rendimientos mensuales. Dado que no es fácil ni necesario para nuestros propósitos determinar la tasa de interés libre de riesgo “correcta” para todo el período de prueba, no tenemos en cuenta la tasa de interés libre de riesgo en nuestra definición. La multiestrategia tiene una rentabilidad anual del 15,9% y una volatilidad del 11,1%, por lo que aquí también se obtiene una buena relación de 1,43. Con el MSCI World, el rendimiento anual fue del 4,3% y la volatilidad del 14,8%, por lo que la relación no fue exactamente excepcional al ser del 0,29.

Una Descripción General Rápida Gracias a la Calificación de la Estrategia

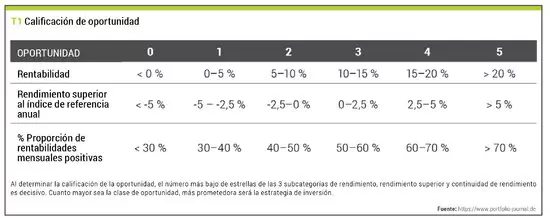

La calificación cuantitativa de las estrategias de inversión permite una rápida evaluación de las oportunidades, los riesgos y el gasto de tiempo (conveniencia) en la implementación práctica. Puede ver de un vistazo si una estrategia es de su interés y si vale la pena analizar los resultados de la inversión en detalle. En esta calificación de las estrategias, se otorgan entre 0 y 5 estrellas para cada categoría. En el caso de la oportunidad, la clasificación se basa en el rendimiento promedio, el rendimiento superior en comparación con el índice de referencia y la continuidad del logro de rendimiento. La regla es: cuantas más estrellas, mejor. La clasificación de riesgo incluye el descenso máximo y medio desde un máximo alcanzado anteriormente, la mayor duración de la pérdida y la volatilidad de la rentabilidad mensual. Cuantas más estrellas obtenga una estrategia en esta categoría, mayor será el riesgo evaluado. La regla es: cuantas menos estrellas, mejor. La calificación de conveniencia se basa en el número de transacciones y el número de días en los que se tiene que negociar para poner en práctica una estrategia de inversión. Más estrellas representan más comodidad; por lo que hay menos que hacer en términos de implementación.

El Uso de Calificaciones de Estrategia

Con el robot de inversión RoboVisor, la calificación de la estrategia permite una evaluación rápida del perfil de oportunidad/riesgo de una estrategia de inversión y se indica en cada hoja informativa de la estrategia y en varias listas de selección. Además, el usuario puede utilizarlo para filtrar y clasificar la estrategia cuando busca la adecuada. Por ejemplo, si está buscando una estrategia con un riesgo medio de un máximo de 3 estrellas de riesgo y también con al menos un confort medio (es decir, 3 estrellas de confort), simplemente configure los 2 controles deslizantes de riesgo y comodidad en 3 al seleccionar una estrategia. para el RoboVisor. Luego, solo se muestran aquellas estrategias que no tienen más de 3 estrellas por riesgo y al menos 3.5 estrellas por conveniencia. En la lista de resultados, simplemente haga clic en el encabezado de la columna Oportunidades para ordenar el resultado. Ahora puede mirar las hojas de datos de la estrategia en orden y ver si hay algo interesante para usted. La calificación de las estrategias en RoboVisor es puramente cuantitativa. Esto significa que las estrellas se calculan de acuerdo con criterios predefinidos y no hay discreción subjetiva para otorgar las estrellas. El cálculo de cada estrategia comienza en 2000 y se actualiza todos los meses. También se otorgan medias estrellas en las 3 categorías de calificación de oportunidad, riesgo y conveniencia. Esto permite una graduación más fina. Se otorga media estrella si el valor se encuentra en la mitad superior del segmento respectivo.

La Calificación de la Oportunidad

Al determinar la calificación de la oportunidad, el número más bajo de estrellas de las 3 subcategorías de rendimiento, rendimiento superior y continuidad del rendimiento es decisivo. Cuanto mayor sea la calificación de la oportunidad, más prometedora será la estrategia de inversión. Al evaluar la oportunidad, la atención se centra en el rendimiento geométrico promedio por año. Si no se logró ningún retorno o incluso una pérdida, la estrategia no ganará una estrella. Si se logró más del 0% hasta el 5% por año inclusive, se otorga una estrella en la subcategoría de devolución. Si el rendimiento anual supera el 20%, se otorga el mayor número posible de estrellas, a saber, 5. Para los inversores institucionales, los rendimientos superiores al 20% ya se consideran extraordinariamente altos y casi frívolos. Por esta razón, un rendimiento muy superior al 20% no gana más de 5 estrellas. Con un rendimiento anual del 15,9%, la multiestrategia recibe 4 estrellas en esta subcategoría (ver tabla T1). La segunda subcategoría en la calificación de oportunidad es el rendimiento superior o el exceso de retorno de la estrategia de inversión en comparación con el índice de referencia. Esto se hace para garantizar que la estrategia de inversión también ofrezca un valor añadido en comparación con el índice de referencia. Por ejemplo, si la estrategia arrojó un 16% anual y el índice de referencia arrojó lo mismo, la estrategia no agregó valor y, por lo tanto, no mereció una calificación de oportunidad superior al promedio. Con una rentabilidad del 15,9%, la multiestrategia recibe 4 estrellas en este apartado.

Durante los últimos 21 años o más, la estrategia múltiple ha logrado superar el índice de referencia MSCI World en un promedio de 11,6% anual, lo que se recompensa con 5 estrellas completas en esta subcategoría. La tercera subcategoría es asegurar que no se hayan obtenido rentabilidades en solo unos meses y que uno tenga que esperar mucho tiempo para que se materialicen rentabilidades mensuales positivas. El porcentaje de rentabilidades mensuales positivas se utiliza como métrica para describir la continuidad de las rentabilidades. Para la multiestrategia, el 66,9% de los retornos mensuales fueron positivos, lo que resultó en 4 estrellas y media en esta subsección. Para que una estrategia reciba 5 estrellas en la oportunidad, debe generar más del 20% de rendimiento anual y un rendimiento superior al 5% durante el mismo período. Además, más del 70% de los rendimientos mensuales deben ser positivos. Por otro lado, no se otorga ninguna estrella si la estrategia no ha tenido ningún retorno o incluso una pérdida, o logra significativamente menos (menos 5% anual) que el índice de referencia, o no tiene más del 30% de retornos mensuales positivos. En general, la multiestrategia recibe unas buenas 4 estrellas en la calificación de oportunidad, ya que aquí siempre se utiliza la puntuación más baja en una de las 3 subáreas. Por tanto, el peor resultado parcial determina el resultado global.

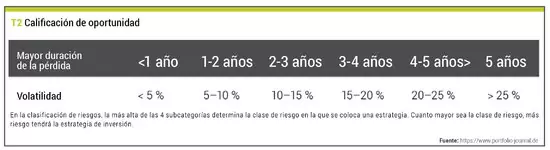

La Calificación de Riesgo

En la clasificación de riesgo, la más alta de las 4 subcategorías determina la clase de riesgo en la que se coloca una estrategia. Cuanto mayor sea la clase de riesgo, más riesgo tendrá la estrategia de inversión. La calificación de riesgo tiene en cuenta el factor de estrés máximo, es decir, la mayor caída porcentual del capital desde un nivel máximo de inversión alcanzado anteriormente. Cuanto menor sea este factor de estrés, más tranquilo podrá dormir el usuario con esta estrategia de inversión. Si la mayor pérdida en el pasado fue del 50% o más, la estrategia obtiene la calificación de riesgo más alta y, por lo tanto, la peor de 5 estrellas. Tenga en cuenta que en una estrategia de compra y retención con un ETF de DAX, la pérdida máxima es superior al 70%. Por lo tanto, una pérdida máxima de más del 50% no es tan extraordinaria como se podría pensar. Con un descenso máximo del 20,2%, la multiestrategia recibe 3 estrellas en esta subárea y se ubica en el mediocampo (ver tabla T2). Pero el factor de estrés promedio (pérdida media) y la mayor duración de la pérdida también entran en la clasificación de riesgo.

Si tiene que esperar mucho tiempo para que se supere un máximo alcanzado anteriormente, un trader impaciente puede perder la confianza en su estrategia de inversión. Por ejemplo, en la estrategia de compra y retención con el ETF de DAX, habría tenido que esperar más de 7 años en el peor de los casos antes de que se recuperaran las pérdidas anteriores. Para ello, hay que volver a otorgar 5 estrellas de riesgo. Para obtener menos estrellas en esta subcategoría, no se deberían haber superado los 5 años. Con una pérdida promedio del 3.8%, la estrategia múltiple funciona muy bien con solo 1.5 estrellas de riesgo. El período de pérdida más largo de solo 1,9 años también es muy bueno. Para ello, también hay solo 1,5 estrellas de riesgo. La última subcategoría incluida en la evaluación de riesgos es la volatilidad de la rentabilidad mensual. Esta cifra es una medida de riesgo muy común en la literatura científica y, por lo tanto, también se tiene en cuenta en nuestra calificación de riesgo. Sin embargo, muchos inversores apenas perciben como riesgo la desviación del rendimiento de su media. La multiestrategia funciona bien con una volatilidad del 11,1% y recibe 2 estrellas de riesgo. Una estrategia de inversión recibe 5 estrellas de riesgo y, por lo tanto, la peor calificación gracias al riesgo más alto cuando la pérdida máxima es superior al 50% o la pérdida promedio excede el 20% o el período de pérdida más largo es de más de 5 años o la volatilidad anualizada de los retornos mensuales es más del 25%. En general, la multiestrategia se ubica en el mediocampo en términos de calificación de riesgo con 3 estrellas. Aquí, también, la peor subárea es el factor decisivo, y esas fueron las 3 estrellas de riesgo de la pérdida máxima. Desafortunadamente, los buenos y muy buenos resultados en las otras 3 subáreas tampoco ayudan.

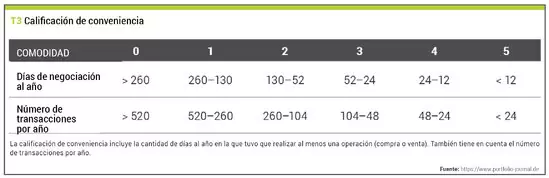

La Calificación de Conveniencia

Cuanto menos tenga que hacer para implementar una estrategia de inversión, más conveniente será y, en consecuencia, recibirá más estrellas en la calificación de conveniencia. Al diseñar esta métrica, se asumió que un robot de inversión como RoboVisor le quitaría el trabajo rutinario. Por otro lado, también habría sido necesario tener en cuenta cuánto trabajo se requiere para recopilar información y monitorear la estrategia. Imagínese si tuviera que verificar las 110 acciones del HDAX todos los días para ver si una acción ha superado su promedio de 200 días, lo que le obliga a tomar medidas, lo cual requiere mucho tiempo y, por lo tanto, es un inconveniente. Pero puede delegar ese trabajo rutinario a un robot de inversión, que hará este trabajo por usted con una calidad constante y solo se pondrá en contacto con usted cuando necesite actuar. La cantidad de días al año en los que tuvo que realizar al menos una transacción (compra o venta) se incluye en la calificación de conveniencia. También se considera el número de transacciones por año. Ambos criterios se analizan porque no importa mucho si también maneja una segunda o quizás tercera transacción en un día en el que tiene que hacer una de todos modos. Solo si las transacciones se vuelven desenfrenadas vuelve a ser un inconveniente. Una estrategia de inversión que compra y revende 5 acciones 2 días al año, es decir, solo lo mantiene ocupado 2 días al año, es ciertamente más conveniente que una estrategia que requiere una transacción 10 días al año. Para obtener las 5 estrellas por conveniencia, la estrategia no debe tener más de un día de negociación por mes y no más de 24 transacciones por año. Si tiene que operar todos los días o realizar más de 520 transacciones al año, no hay estrella en la conveniencia.

Con 63 transacciones por año, cada compra y venta cuenta como una transacción, en poco más de 40 días de negociación, la estrategia múltiple se encuentra en el medio del paquete con un total de 3 estrellas de conveniencia. Al menos en términos de conveniencia, una estrategia de compra y retención con un ETF de MSCI World tendría una ventaja clara con 5 estrellas. Sin embargo, la multiestrategia tiene un rendimiento significativamente mejor en todos los indicadores de rentabilidad y riesgo, por lo que un mayor esfuerzo podría dar sus frutos.

Sobre el Autor Oliver Paesler no solo desarrolla estrategias de inversión, sino también el software requerido para crear y probar con Captimizer. Los inversores privados pueden seguir sus estrategias con el robot de inversión RoboVisor. Por otro lado, comparte sus conocimientos en su canal de YouTube y es autor de varios libros especializados.

Artículo publicado en el número de noviembre-diciembre de 2021 de la revista TRADERS’. Regístrate en www.traders-mag.es de manera completamente gratuita para acceder a más artículos como este.