¿Buscando una herramienta que le permita optimizar el peso de los activos en cartera, analizar su comportamiento estadístico o implementar diferentes modelos de market timing? Enhorabuena: Portfolio Visualizer es eso y mucho más. Y, por si fuera poco, es gratuita.

Una Herramienta para Quants Financieros

Desarrollada por la empresa estadounidense Silicon Cloud Technologies LLC, Portfolio Visualizer es una plataforma online que nos va a permitir analizar de forma estadística la evolución histórica de carteras de inversión. Para ello, la plataforma dispone de varias herramientas agrupadas en los siguientes módulos:

Backtest Portfolio, con el que es posible realizar backtests de asignaciones de capital a diferentes activos y analizar los rendimientos y riesgos para varias composiciones de cartera.

Factor Analysis, que nos va a permitir realizar análisis de factores con diferentes modelos de la literatura financiera.

Asset Analytics, que incluye múltiples herramientas de análisis estadístico tales como rendimientos, correlaciones e incluso cointegración entre valores.

Monte Carlo Simulation, con el que podemos analizar las probabilidades de supervivencia de una cartera a largo plazo.

Portfolio Optimization, con múltiples herramientas para representar la frontera eficiente y analizar la relación entre riesgo y rendimiento, así como para optimizar los pesos de los activos en cartera utilizando múltiples criterios.

Timing Models, con los que podremos analizar y comparar diferentes modelos basados en market timing, desde medias móviles al dual momentum de Antonacci.

Pasamos a ver en detalle lo que podemos hacer con algunas de las herramientas disponibles en cada uno de estos bloques.

Repartiendo Nuestro Capital

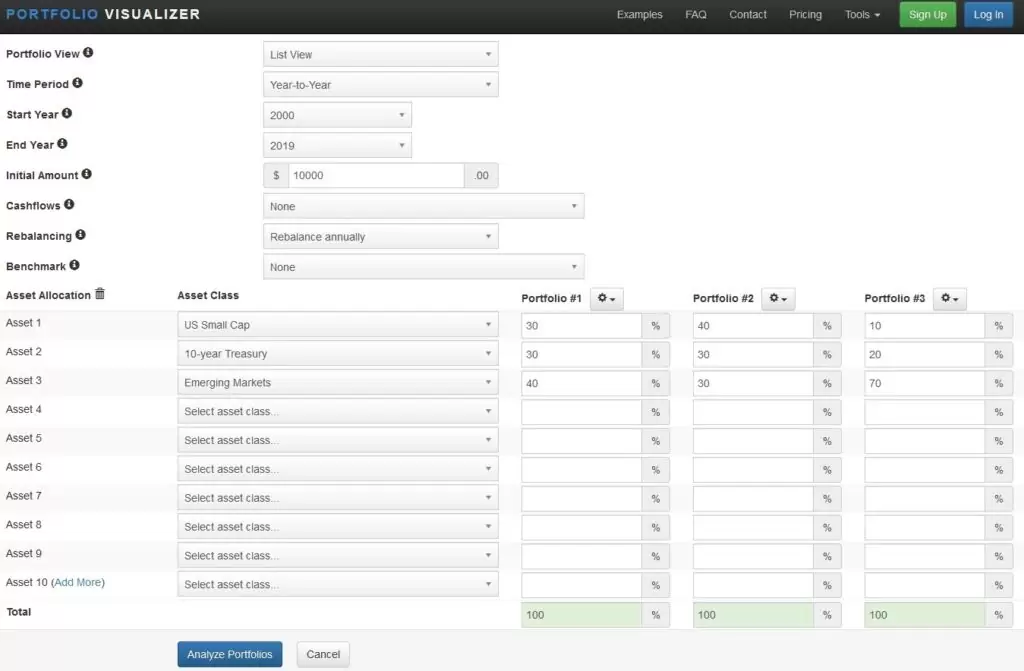

Una de las herramientas básicas de Portfolio Visualizer es la de Backtest Asset Allocation con la que podemos evaluar el rendimiento y el riesgo asumidos en función de cómo repartamos nuestro capital en una cartera de activos. Por ejemplo, con un capital de 10.000 dólares, ¿qué habría pasado entre 2000 y 2019 si hubiera invertido un 30% de mi cartera en renta en small caps estadounidenses, otro 30% en bonos a 10 años y el resto en emergentes? ¿Y qué habría pasado si cambiáramos esas proporciones? Para ver los resultados simplemente basta con ir al apartado indicado e introducir los porcentajes de la cartera, así como el resto de opciones:

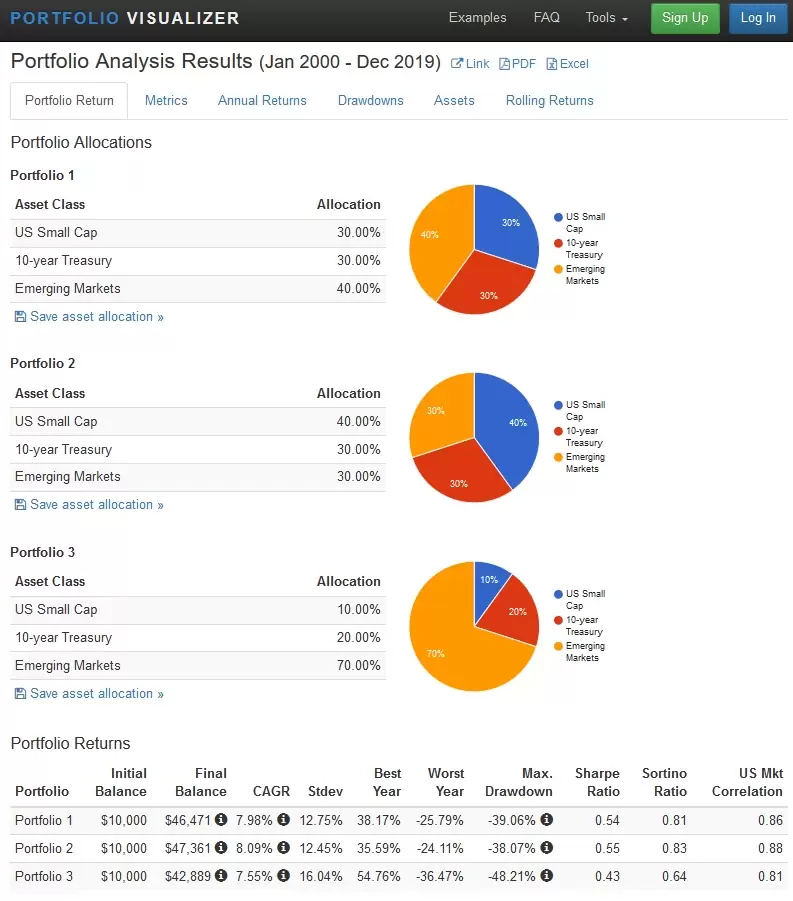

Haciendo clic en Analyze Portfolios obtendremos los resultados de cada cartera junto con múltiples métricas y gráficos, así como la posibilidad de exportar los resultados a diferentes formatos incluyendo Excel y PDF si disponemos de la versión de pago:

Por supuesto, podemos realizar este mismo ejercicio utilizando diferentes activos en lugar de sectores: aprovechando la base de datos de Portfolio Visualizer, en la que disponemos de la mayoría de acciones, ETFs y fondos de inversión negociados en EEUU, podemos componer cualquier cartera que nos imaginemos visitando el apartado Backtest Portfolio.

Estimando los Rendimientos Futuros de una Cartera

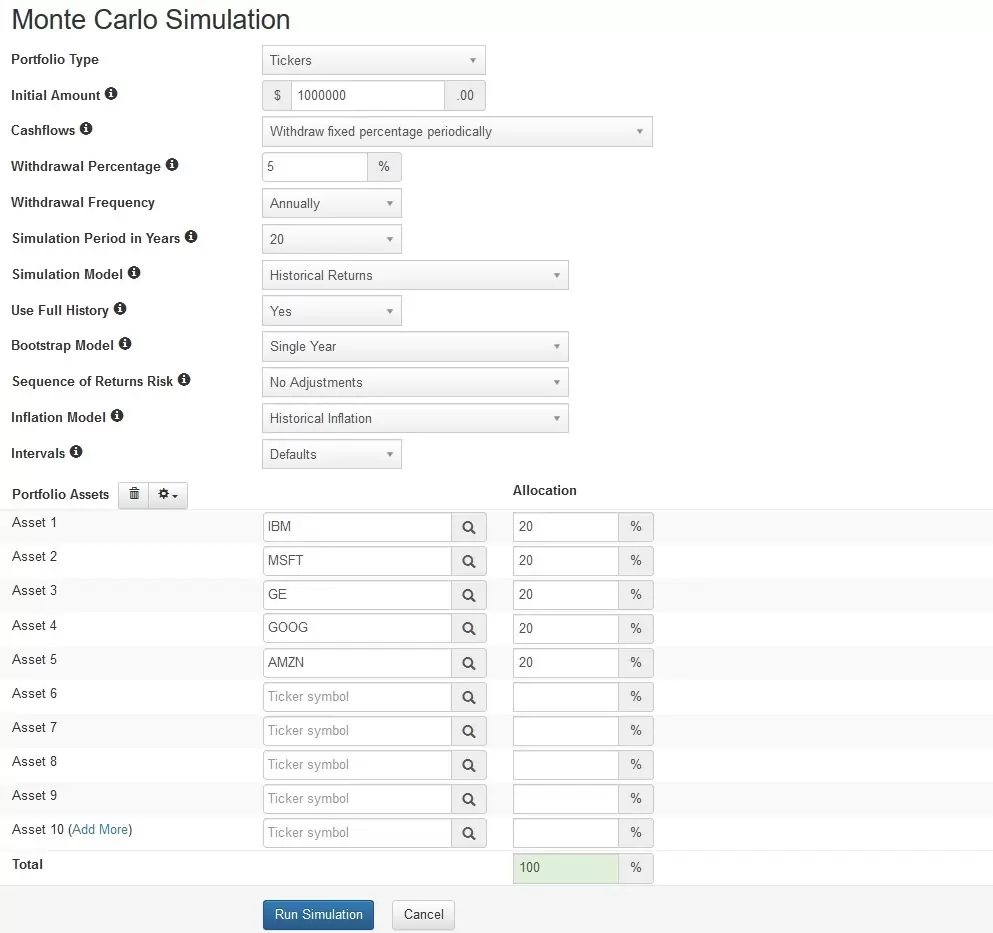

Otra de las herramientas realmente útiles que tenemos en Portfolio Visualizer es Monte Carlo Simulation. Con ella, podemos analizar el rendimiento esperado de la cartera a largo plazo y la supervivencia de la misma incluyendo la posibilidad de realizar retiros de capital planificados bajo diferentes supuestos. Por ejemplo, supongamos que construimos una cartera equiponderada compuesta por IBM, Microsoft, General Electric, Alphabet (Google) y Amazon y retiramos anualmente el 5% del capital disponible.

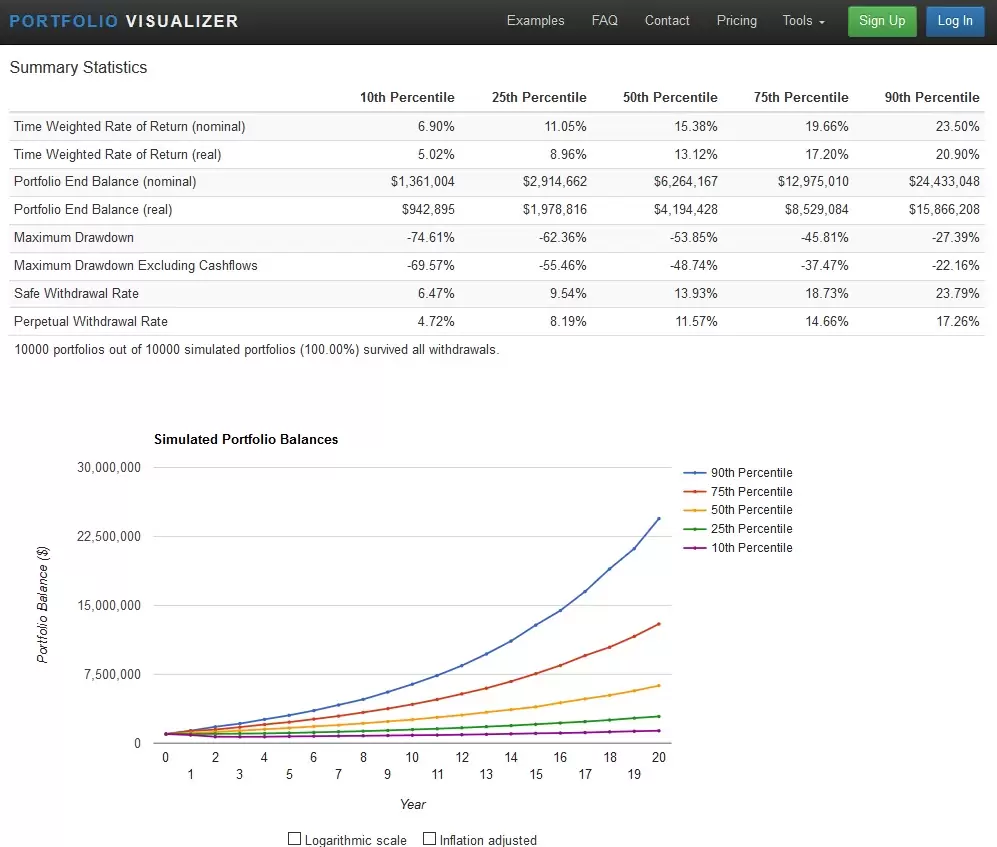

¿Qué rentabilidad deberíamos esperar en los próximos 20 años en base a su comportamiento histórico? Para ello, introducimos los valores correspondientes y hacemos clic en Run Simulation, obteniendo los siguientes resultados:

Por supuesto, podemos complicarlo un poco más y combinar esta simulación con la planificación de objetivos financieros. Para ello basta con ir al apartado de Financial Goals y establecer múltiples objetivos de flujo de caja en función de las diferentes etapas de la vida, para realizar una simulación que incorpore la transición de una cartera de crecimiento durante la vida laboral a una cartera de ingresos durante la etapa de jubilación.

Optimizando Ponderaciones

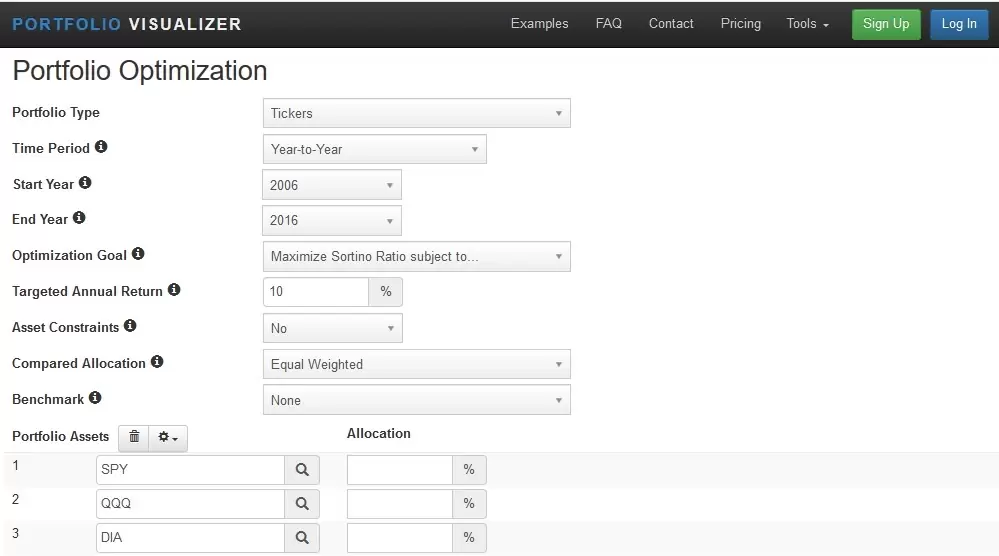

Como cabía esperar, esta herramienta no solo permite hacer backtest de diferentes ponderaciones de cartera sino que también permite encontrar los pesos óptimos de cada activo. Para ello, simplemente debemos acceder a Portfolio Optimization y seleccionar el criterio deseado de optimización. Entre los criterios podemos encontrar desde el clásico Media-Varianza o el Máximo Drawdown hasta cosas más sofisticadas como Kelly, Omega o Sortino. Por ejemplo, podemos averiguar cuáles habrían sido los pesos óptimos para una cartera compuesta por los ETFs del S&P 500 (SPY), Nasdaq 100 (QQQ) y Dow Jones de Industriales (DIA) en base al ratio Sortino:

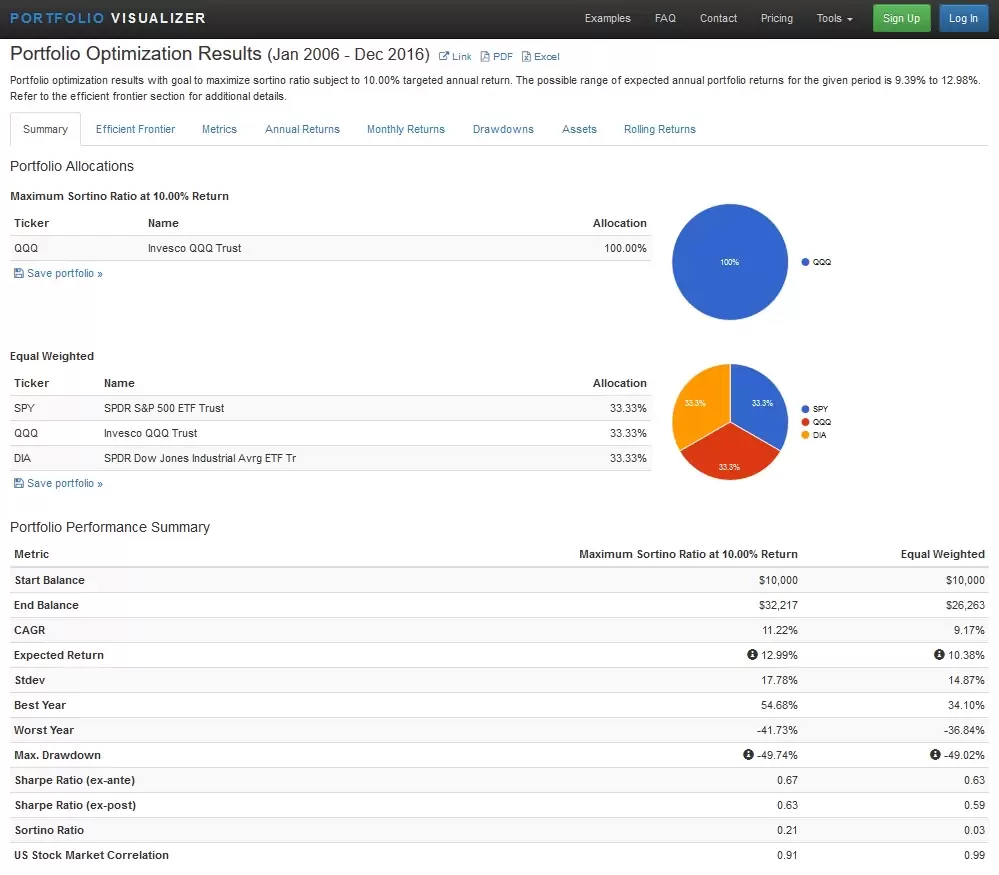

El resultado obtenido sería el siguiente:

El proceso de optimización se basa en estadísticas basadas en rendimientos mensuales de los activos de la cartera seleccionada. Hay que tener en cuenta que el resultado de la optimización no predice qué asignación funcionaría mejor fuera del período de tiempo analizado, por lo que lo ideal sería realizar una suerte de análisis walk-forward, combinando la optimización con el backtest en diferentes períodos.

Adicionalmente a esta herramienta, contamos con la posibilidad de obtener diferentes variantes de la frontera eficiente, con la que podemos relacionar el rendimiento esperado con el riesgo de la cartera medida a través de la desviación típica de los rendimientos, e incluso utilizar el modelo Black-Litterman para hallar los pesos óptimos de los activos en cartera.

Modelos de Regresión

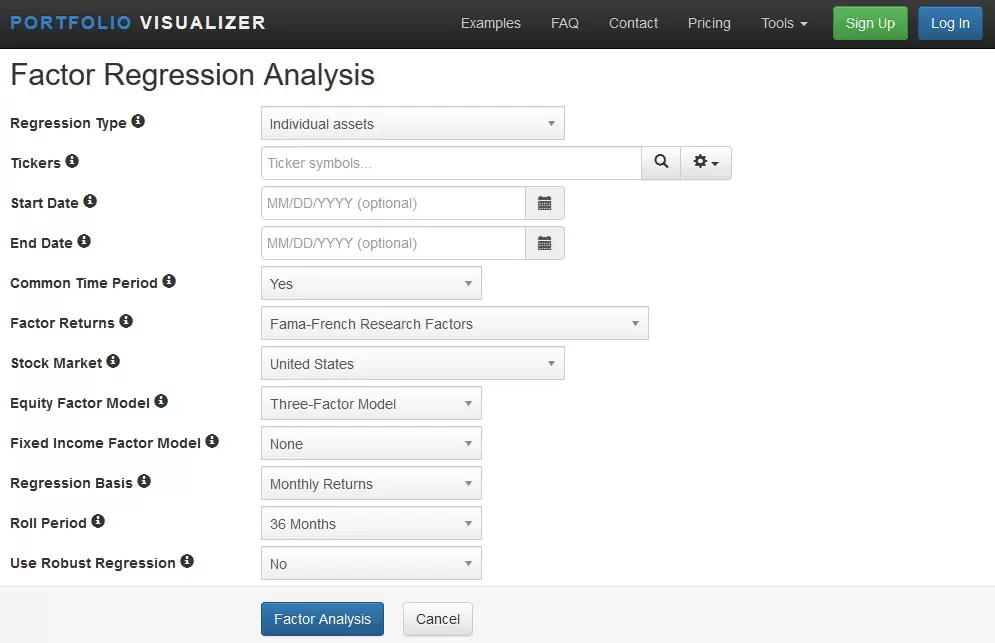

Otro punto fuerte de la herramienta es el apartado de Factor Regression Analysis, donde disponemos de múltiples utilidades para analizar la capacidad explicativa de diferentes factores de riesgo sobre el comportamiento de los rendimientos de activos individuales y carteras. Entre los modelos de que disponemos tenemos, entre otros, el CAPM, los modelos de tres y cinco factores de Fama y French o el Carhart de cuatro factores.

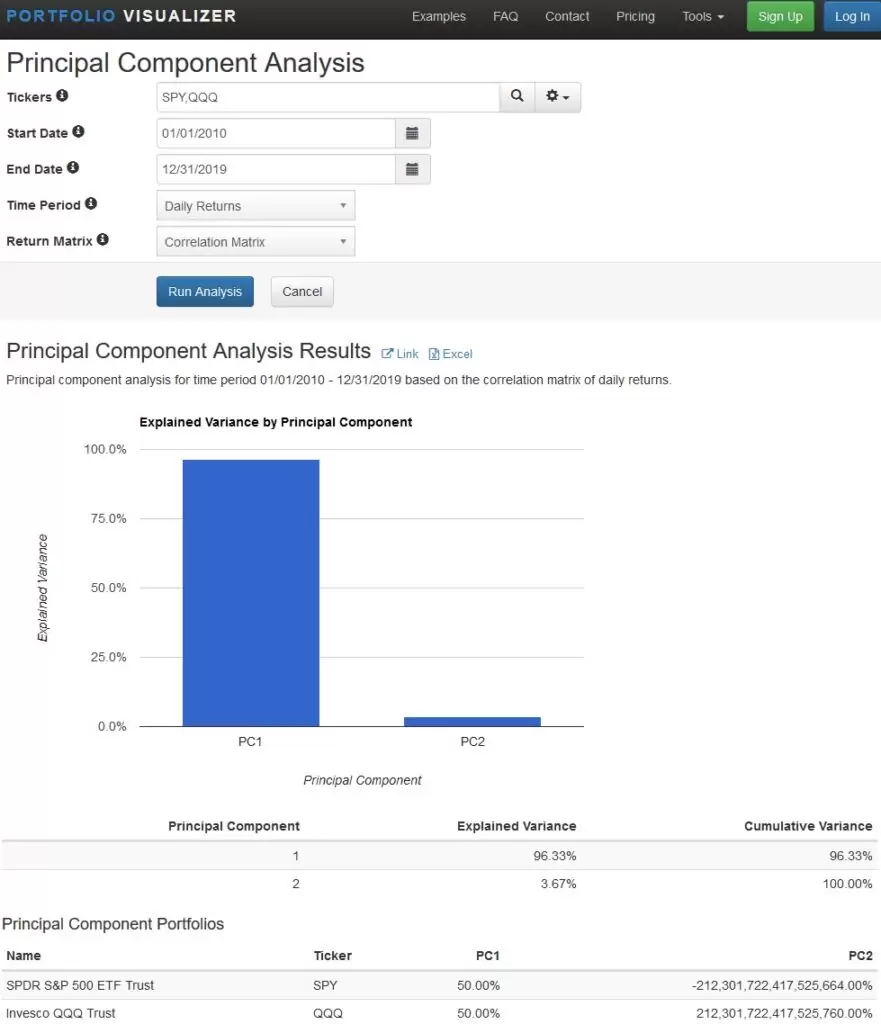

Adicionalmente dispone de un módulo de análisis de Componentes Principales con el que podemos identificar las fuentes independientes de riesgo que impulsan la variación de la cartera, pudiendo elegir para ello entre la matriz de correlaciones o la matriz de covarianzas de los diferentes activos que componen la cartera.

Evaluando Modelos de Timing

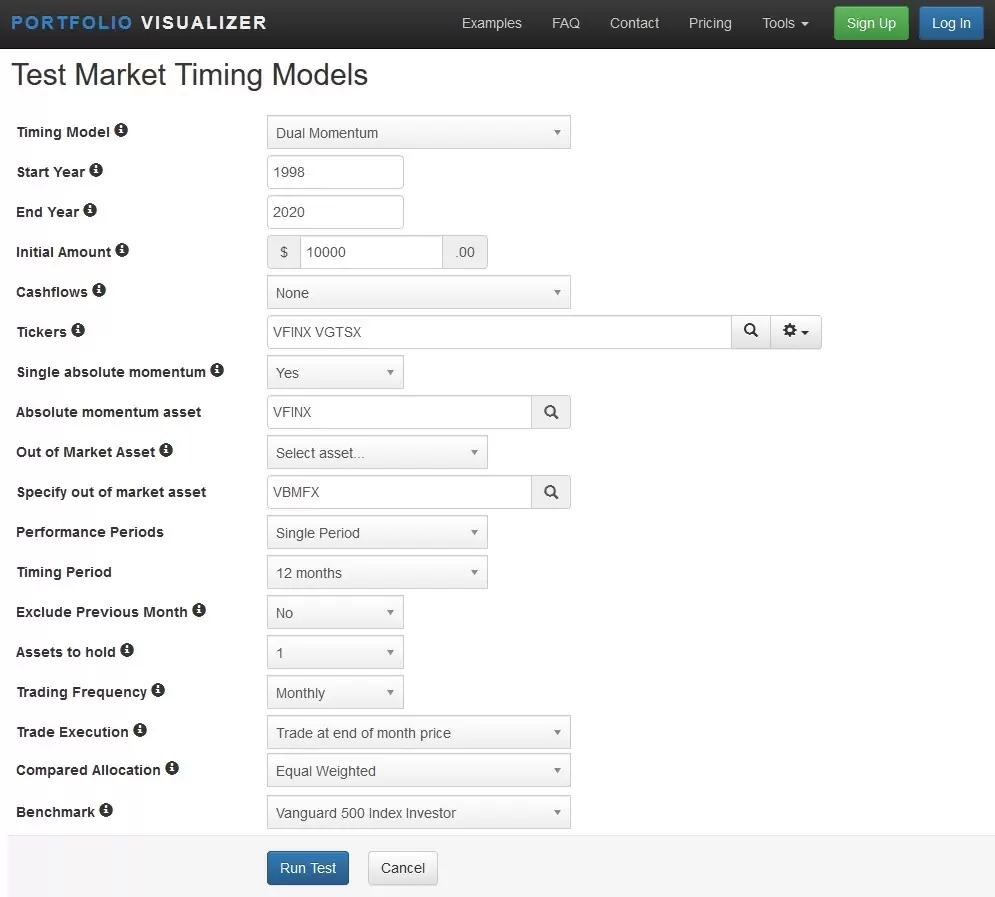

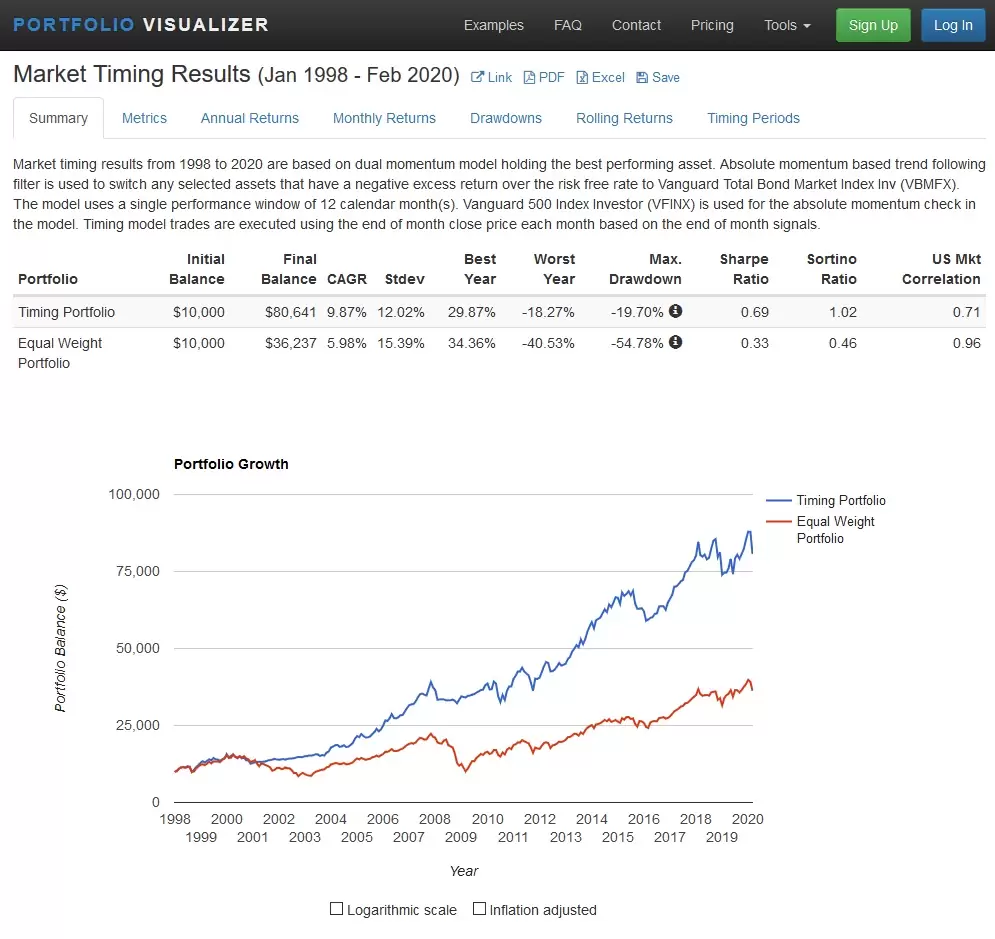

Por último, otra de las herramientas que podemos encontrar en Portfolio Visualizer es el apartado de Timing Models, donde podemos encontrar diferentes módulos para analizar el comportamiento de diferentes modelos de market timing como por ejemplo diferentes medias móviles, fuerza relativa o incluso el famoso Dual Momentum de Gary Antonacci.

Este tipo de test vienen muy bien para evaluar si una estrategia de timing mejora el rendimiento de nuestra cartera con respecto a un determinado benchmark. En el siguiente ejemplo, podéis ver como aplicando el Dual Momentum, mejora el rendimiento de una cartera equiponderada compuesta por dos ETFs de Vanguard, el Vanguard 500 Index (VFINX) y el Vanguard Total International Stock Index (VGTSX).

Conclusión

Tras analizar Portfolio Visualizer reconozco que he quedado gratamente impresionado por todas las herramientas que incluye. Se puede hacer prácticamente casi cualquier cosa con ella y para remate es gratuita, debiendo solo pagar si deseamos guardar resultados y modelos o exportarlos a Excel o PDF.

Por ponerle alguna pega, se echa en falta históricos de otros mercados que no sean los estadounidenses aunque ese problema en buena medida se puede compensar usando los múltiples ETFs que replican casi cualquier mercado del mundo y que, por supuesto, están disponibles en la base de datos de la plataforma.

Por lo demás, una excelente herramienta que, si bien no llega al nivel de Portfolio 123, tampoco tiene demasiado que envidiarle si tenemos en cuenta la diferencia de precio.