Hace unas semanas la gente de tastytrade, uno de los brokers de opciones por antonomasia, lanzaba una nueva herramienta dentro de su plataforma de trading que nos va a permitir realizar backtests de diferentes estrategias de opciones sobre un histórico de unos diez años.

Lo mejor de todo es que, además, el acceso a la herramienta es totalmente gratuito: basta con que os abráis una cuenta, sin necesidad de depositar fondos, para probar la plataforma.

En este artículo os voy a contar todo lo que se puede hacer con esta nueva herramienta que estoy seguro de que os sorprenderá.

Configurando el Backtest

Para realizar nuestros primeros backtests, lo primero es localizar el icono de la herramienta que está algo escondido. En concreto lo tenéis justo encima del botón de Ayuda, al final de listado de iconos de la plataforma. Para mayor claridad, os he sacado este pantallazo marcando dónde está el botón:

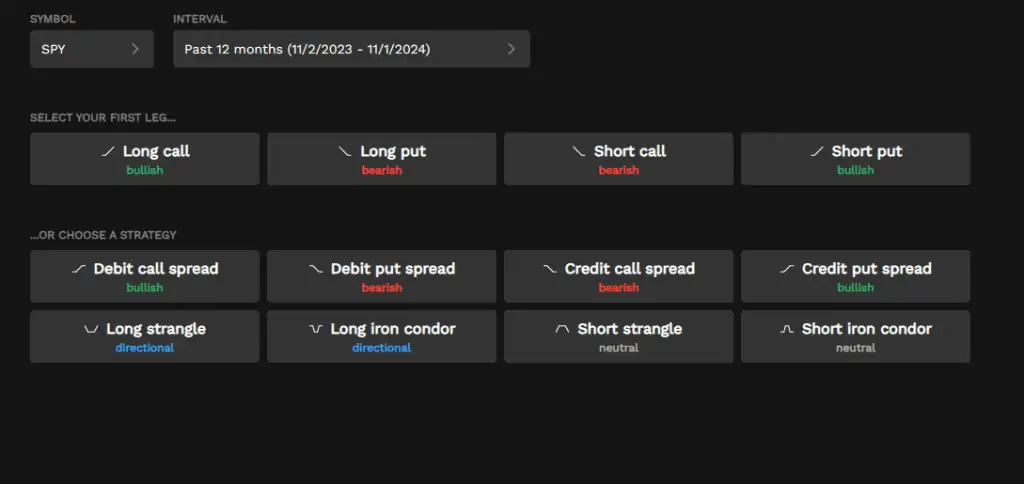

Si hacéis click en él, os aparecerá este panel:

En el pantallazo anterior podéis ver claramente como podemos seleccionar el ticker, el período para hacer el backtest y la configuración de la estrategia que deseamos analizar, ya sea construyéndola por patas o tomando una ya preconfigurada.

Si bien no están todos los tickers del universo de valores de EE.UU., la colección tanto de acciones como de ETFs incluidos en el listado es más que suficiente para comenzar. Asimismo, cabe destacar la enorme cantidad de períodos con diferentes características que aparecen en el listado: desde la pandemia a la burbuja de las puntocom o el Volmageddon de 2018, tenemos varios momentos interesantes para estresar a nuestras estrategias de opciones. Por supuesto, también podemos seleccionar las fechas que nos interesen, siempre que estén dentro de los últimos 10 años.

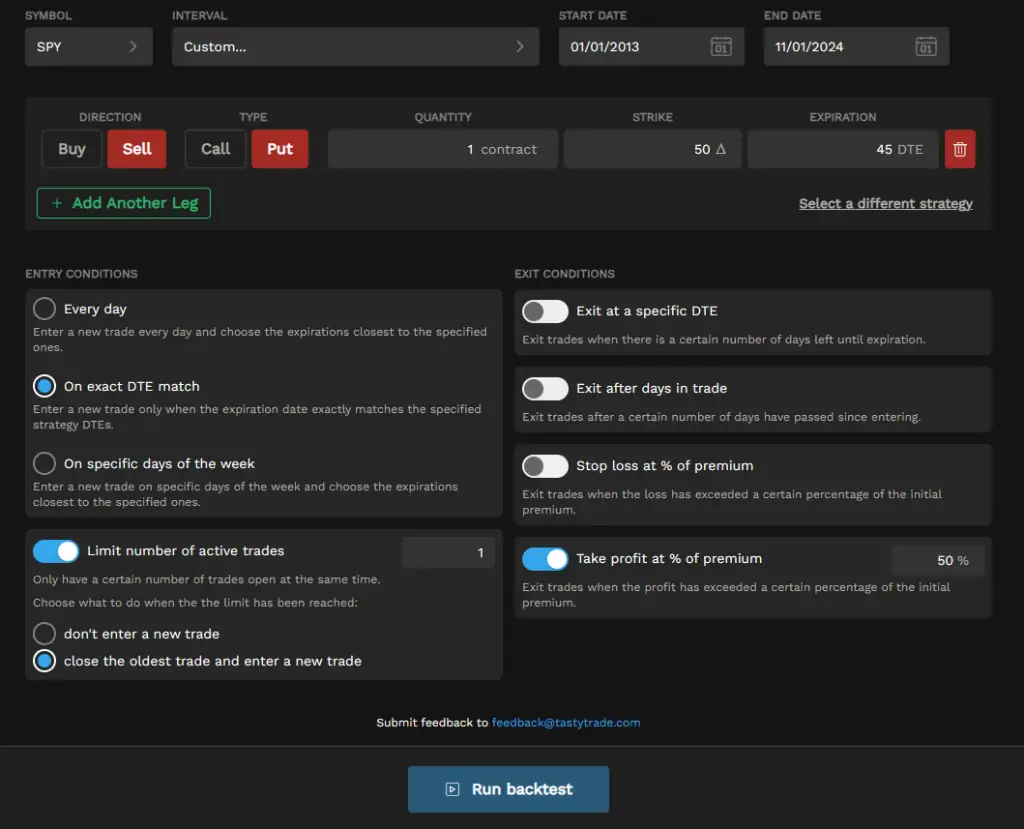

Veamos cómo se configura un backtest. Para ello, vamos a ver qué tal se comportaría la venta de una put sobre el SPY desde enero de 2023 hasta septiembre de 2024. Añadimos la correspondiente pata y ajustamos algunas opciones, quedando el panel de la siguiente manera:

Como podemos ver, contamos con varias opciones que podemos configurar a nuestro gusto:

El strike de la opción lo hemos ajustado a Delta 50. Con ello, le estamos indicando al sistema que venda una opción put at-the-money (ATM) lo más cercana al precio de la acción cada vez que se introduzca una nueva operación, para maximizar la recogida de valor extrínseco al inicio de la operación. Por su parte, los días hasta vencimiento (DTE) los hemos dejado en 45, por cuanto a partir de ese momento es cuando la Theta suele empezar a acelerarse.

Para afinar la entrada, hemos marcado “On exact DTE match” para tome solo aquella opción que tenga exactamente ese número de días hasta vencimiento, aunque como podemos ver existen otras opciones, como abrir una posición cada día (“Every day”) o en días concretos de la semana (“On specific days of the week”).

Asimismo, hemos limitado el número de posiciones activas a 1. En caso de que haya una operación activa, no se podrá abrir una nueva operación hasta que la operación actual esté cerrada.

Por último, a la derecha tenemos varios parámetros de salida que podemos ajustar en la simulación, pudiendo cerrar operaciones en función del DTE restante, los días que llevamos dentro de la operación, el porcentaje de pérdidas realizadas o el porcentaje de beneficios realizados. Para el ejemplo, sólo hemos ajustado el porcentaje de beneficio realizado, fijando el parámetro “Take profit at % of premium” al 50% del beneficio máximo, recomprando la opción por la mitad del valor por el que fue vendida.

Una vez estemos conformes con la configuración, simplemente deberemos pulsar en “Run backtest” y esperar unos segundos para ver qué sale.

Resultados de la Simulación

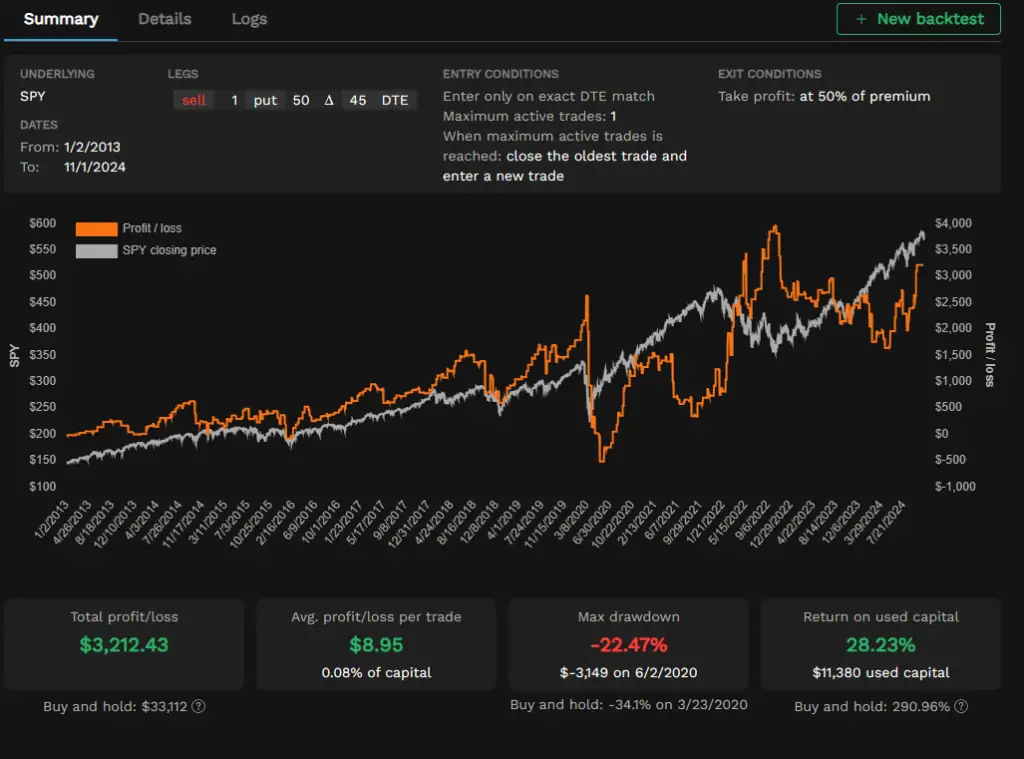

Si habéis seguido correctamente todos los pasos, debería saliros algo como esto:

Aquí podemos ver gráficamente la evolución de las pérdidas y ganancias acumuladas (en naranja), junto con la evolución del precio del activo subyacente (en gris), así como la ganancia obtenida, el beneficio medio por operación, el máximo drawdown y la rentabilidad sobre el capital utilizado.

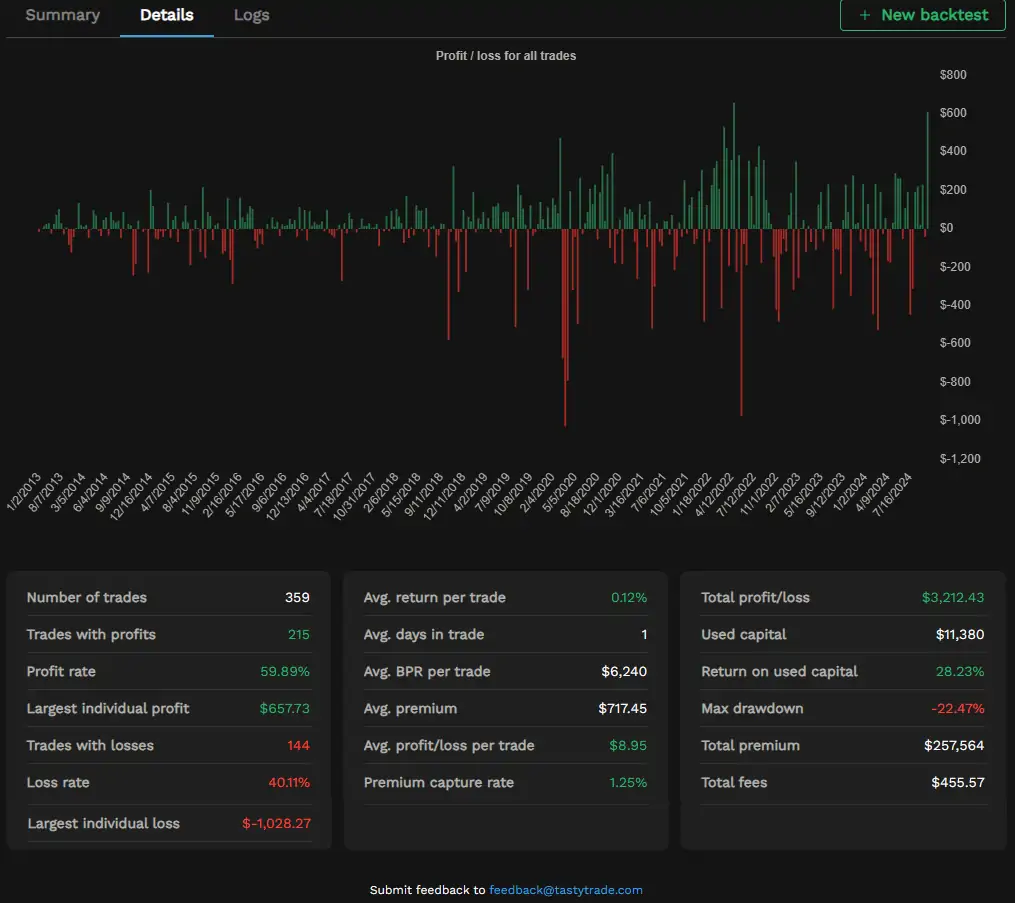

Sin embargo, podemos ver más detalles acudiendo a la pestaña Details, donde podemos ver las pérdidas y ganancias individuales de cada operación, así como otros datos más granulares de la simulación.

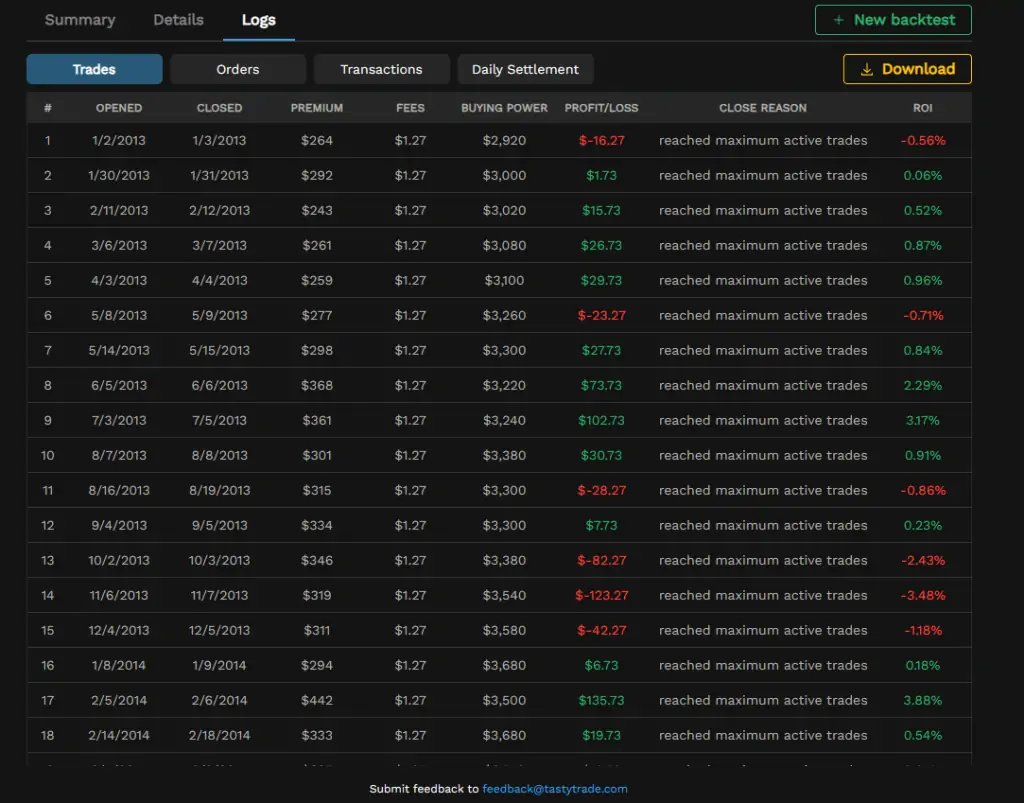

Si aún así quisiéramos tener una visión aún más exhaustiva, podemos acudir a la pestaña Logs donde podremos examinar una a una todas las operaciones, incluyendo órdenes, ejecuciones y liquidaciones diarias. Además, es posible exportar el resultado a un fichero CSV que posteriormente podéis analizar en Excel.

Conclusión

La nueva herramienta de backtesting de tastytrade tiene suficientes opciones para empezar a realizar el backtest de múltiples estrategias de opciones, si bien puede que echemos en falta opciones para afinar mejor como las que podemos encontrar en otras herramientas de pago más completas, como es el caso de Option Omega.

Pero teniendo en cuenta que podemos acceder a ella de forma gratuita y que podemos ver de un vistazo si una determinada idea de trading con opciones habría funcionado o no en diferentes condiciones de mercado, creo que es un buen punto de partida para aquellos traders que se inician en el trading de opciones.