Dedicado a Rupertacho y Raül, gracias por darme el hilo del que tirar

Ahora que estamos en tiempos convulsos y todos estamos mirando de reojo el índice de volatilidad o VIX, he pensado que no era un mal momento para profundizar un poco más en esta importante medida de volatilidad que muchos denominan como el índice del miedo. Así, en este artículo vais a aprender cómo se calcula el VIX paso a paso, cómo interpretarlo y algunos trucos que podéis aprovechar para mejorar vuestra operativa gracias a este índice.

¿Qué es el VIX?

Antes de meternos en terrenos matemáticos áridos, vamos a dar una primera aproximación sobre qué es y cómo nace el VIX Index.

Imagínense: Chicago, 1993. En ese año el CBOE lanzaba el CBOE Volatility Index (VIX), el cual fue diseñado originalmente para medir las expectativas del mercado acerca de la volatilidad implícita a 30 días en los precios de las opciones at-the-money del S&P 100 Index (OEX), convirtiéndose rápidamente en la principal referencia de la volatilidad para el mercado bursátil estadounidense.

Observad que en sus orígenes este índice NO tiene nada que ver con el S&P 500, y es que no será hasta diez años después, en 2003, cuando el CBOE junto con Goldman Sachs actualizarán la metodología de cálculo del VIX para reflejar una nueva forma de medir la volatilidad esperada basada en la agregación de los precios ponderados de una amplia gama de precios de ejercicio de opciones de venta y compra sobre el índice S&P 500.

Aprovechando este cambio en la metodología, el CBOE lanzará los primeros futuros (2004) y opciones (2006) sobre el VIX, convirtiéndose en uno de los productos de mayor éxito de este mercado, negociando actualmente una media de 227.000 contratos en futuros y 610.000 contratos en opciones.

Posteriormente, en 2014 el CBOE mejora nuevamente el VIX para incluir también opciones con vencimiento semanal sobre S&P 500. Este tipo de opciones aparecen en 2005 y, si bien al comienzo no tenían demasiada popularidad, actualmente las opciones semanales del S&P 500 representan un tercio del total de opciones negociadas sobre este índice, con un volumen medio de 350.000 contratos al día. La inclusión de las opciones semanales permite calcular el VIX con mayor precisión por cuanto estas se ajustaban con más exactitud al plazo de 30 días para la volatilidad esperada que el índice VIX pretende representar. Así, la utilización de opciones con más de 23 días y menos de 37 días hasta el vencimiento garantiza que el valor obtenido para el VIX siempre refleje una interpolación de dos puntos a lo largo de toda la estructura temporal de la volatilidad del S&P 500.

Finalmente el CBOE comenzó a difundir el índice VIX fuera del horario de negociación regular de EE.UU. en abril de 2016, pudiendo consultarse su valor entre las 22 h. y las 15.30 h (hora de España).

Por último, como curiosidad, y por si queréis investigar más a fondo sobre productos similares, aparte del VIX existen muchos otros productos en el CBOE que miden la volatilidad a diferentes plazos sobre el S&P 500, como el CBOE Short-Term Volatility Index (VIX9DSM), que refleja la volatilidad a 9 días del S&P 500, el CBOE S&P 500 3-Month Volatility Index (VIX3MSM), el CBOE S&P 500 6-Month Volatility Index (VIX6MSM) y el CBOE S&P 500 1-Year Volatility Index (VIX1YSM).

También tenemos índices de volatilidad para otros índices como el CBOE Nasdaq 100 Volatility Index (VXNSM), el CBOE DJIA Volatility Index (VXDSM) y el CBOE Russell 2000 Volatility Index (RVXSM).

Y por supuesto no nos olvidamos del VVIX, esto es, la volatilidad de la volatilidad, o lo que es lo mismo, el VIX calculado con las volatilidades de las opciones sobre VIX.

Cómo Se Calcula el VIX

Pasamos a ver en detalle cómo se obtiene ese misterioso valor llamado VIX. Ya os adelanto que aquí tendréis que hacer un poco de esfuerzo porque hay un poco de matemáticas “intensas” :D.

Del mismo modo que un índice bursátil se calcula como un promedio ponderado de los precios de las acciones que lo componen, a fin de reflejar la expectativa del mercado sobre la volatilidad futura, el índice VIX se calcula como un promedio de los precios de las opciones que lo integran. No obstante, el número de opciones que pueden ser utilizadas para obtener el VIX es determinado mediante una serie de reglas, por lo que dicho número suele ser variable.

Dado que el horizonte temporal objetivo del índice VIX es de 30 días, se utilizan dos vencimientos consecutivos a los que les queden, respectivamente, más de 23 días (denominado “Near Term”) y menos de 37 días (“Next Term) hasta vencimiento. Dentro de estas series de opciones, pueden incluirse tanto los vencimientos mensuales estándar (los del tercer viernes), así como las opciones semanales (que vencen todos los viernes, a excepción del tercer viernes de cada mes). De este modo, en cuanto a una opción le quedan menos de 24 días para el vencimiento, dejan de utilizarse en los cálculos y son reemplazadas por otras del siguiente vencimiento.

Adicionalmente a esta regla, se debe tener en cuenta que en el cálculo del VIX solo se utilizan opciones cotizadas con primas distintas de cero. Dado que a medida que la volatilidad sube y baja, el rango de precios de ejercicio de las opciones con ofertas distintas de cero tiende a expandirse y contraerse, lo que sucede en la práctica es que el número de opciones utilizadas en el cálculo del VIX puede variar de un mes a otro, de un día a otro, o incluso cada minuto.

Para cada grupo de opciones (Near Term y Next Term) se calcula la volatilidad implícita para cada uno de ellos mediante la siguiente fórmula (no se asusten, por favor):

Donde:

- T es el tiempo hasta vencimiento de las diferentes opciones que componen el índice. Para obtener T se aplica la siguiente fórmula:

T = (MDíaActual + MDíaVto + MOtrosDías)/525.600

Donde MDíaActual son los minutos restantes hasta la medianoche del día actual, MDíaVto son los minutos existentes entre la medianoche del día de vencimiento y la hora a la que vence cada opción, y 525.600 es el total de minutos que hay en un año (60x24x365). - F es el nivel forward del índice obtenido a partir de los precios de las opciones call y put con un mismo strike. En particular F se calcula como:

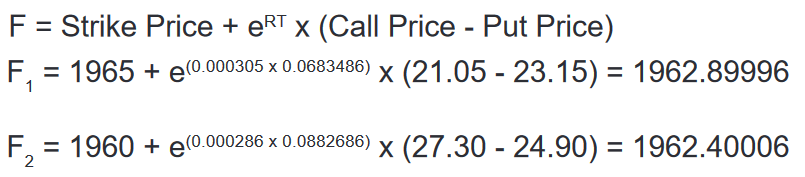

F = Precio Ejercicio + eRT·(Precio Call – Precio Put) - K0 es el primer precio de ejercicio (strike) por debajo de F.

- Ki es el precio de ejercicio de la i-ésima opción fuera del dinero. Así, si hablamos de una opción call, Ki>K0, mientras que para una opción put tendremos que Ki<K0.

- ΔKi es la mitad de la distancia entre dos precios de ejercicio consecutivos. Es decir, ΔKi = (Ki+1–Ki)/2.

- R es el tipo de interés de un activo libre de riesgo hasta vencimiento. El valor de esta variable se basa en el rendimiento equivalente al de los bonos del Tesoro que tengan el vencimiento más cercano al ciclo de la opción.

- Finalmente, Q(Ki) es el punto medio de la horquilla entre el bid y el ask para cada opción con precio de ejercicio Ki, esto es, (Bid+Ask)/2.

Posteriormente la fórmula aplicada para obtener el valor final del VIX es la siguiente:

Donde:

- NT1 es el tiempo en minutos que resta hasta el vencimiento más cercano.

- NT2 es el tiempo en minutos que resta hasta el vencimiento siguiente al más cercano.

- N365 es igual a 525.600 (minutos que hay en un año).

- N30 es igual a 43.200 (minutos en un mes de 30 días).

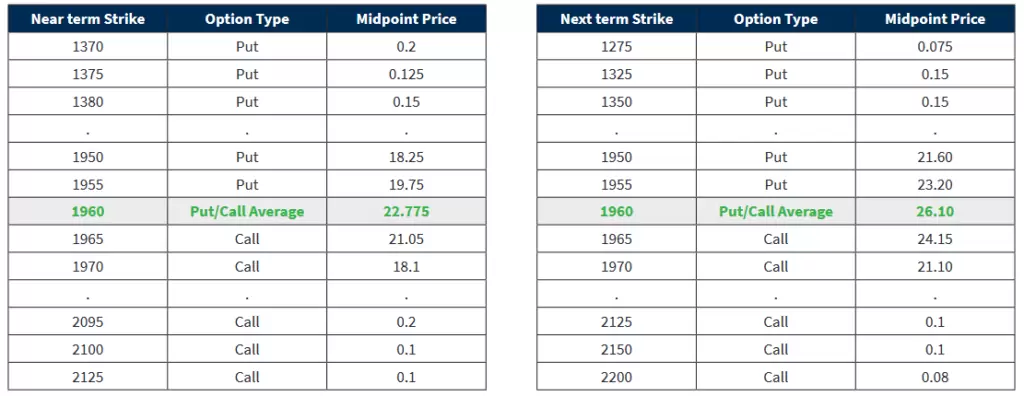

Veamos un ejemplo práctico para que se entienda mejor todo esto: en primer lugar, debemos seleccionar las opciones correspondientes en cada grupo y obtener el valor de F. Supongamos que los precios medios de las horquillas para diferentes strikes en cada grupo son las siguientes:

En dicha tabla, buscamos los strikes en los que la diferencia entre el precio medio de la opción de compra y de la opción de venta sea menor, para cada grupo de opciones. En nuestro ejemplo, para las opciones de vencimiento más cercano el strike es 1965, mientras que para las de vencimiento más alejado, el strike es 1960. Tomando dichos precios de ejercicio como referencia, calculamos el valor de F en cada caso:

En dicha fórmula hemos incorporado los valores de T para cada vencimiento, así como los tipos de interés del activo libre de riesgo R, que hemos supuesto que son, respectivamente, 0.0305% y 0.0286%.

El siguiente paso es determinar K0, esto es, el precio de ejercicio igual o inmediatamente por debajo de F. Si examinamos la tabla, veremos que en el caso de las Near Term K0=1960, valor idéntico al caso de las Next Term.

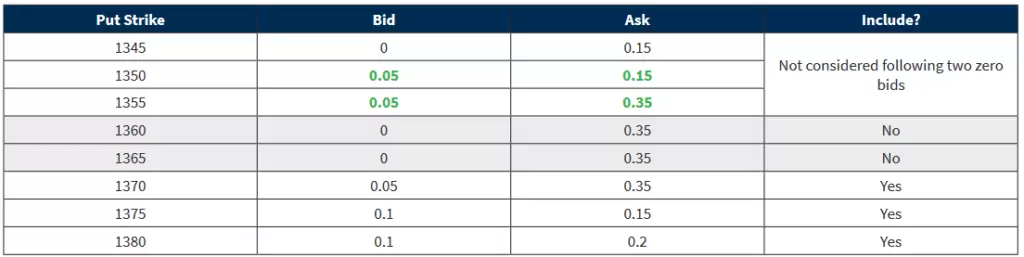

Seguidamente seleccionamos aquellas opciones de venta fuera del dinero con precios de ejercicio menores a K0. Empezamos con aquellas con precio de ejercicio inmediatamente inferior a K0 y pasamos a precios de ejercicio sucesivamente más bajos, excluyendo cualquier opción de venta que tenga un bid o precio ofertado igual a cero. En el momento en que nos encontremos dos opciones de venta de strike consecutivo con bid igual a cero, no incluiremos más opciones de venta con precios de ejercicio inferiores.

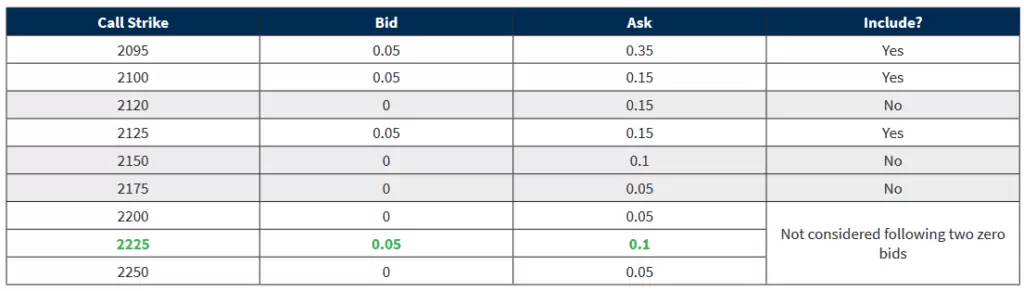

Del mismo modo, para las opciones de compra tomaremos aquellas que estén fuera del dinero y su precio de ejercicio sea superior a K0. Comenzamos con el strike inmediatamente superior a este nivel y seguiremos examinando opciones con precios de ejercicio sucesivamente más altos, excluyendo cualquier opción de compra que tenga un bid o precio ofertado igual a cero. Al igual que antes, en el momento en el que nos encontremos dos opciones de compra de strike consecutivo con bid igual a cero, no incluiremos más opciones de compra con precios de ejercicio superiores.

Por último, tomamos la opción call y put de precio de ejercicio K0 y calculamos el promedio de sus precios para cada grupo de opciones:

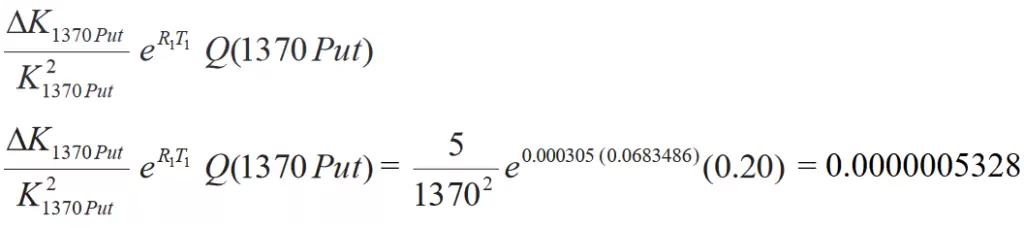

Con todo esto, ya podemos aplicar a cada grupo de opciones la fórmula de la volatilidad implícita que veíamos anteriormente. En particular, el primer término de la resta nos permite obtener la contribución para cada uno de los strikes incluido en cada grupo de opciones. Por ejemplo, si tomamos la opción de venta con strike 1370 tendríamos:

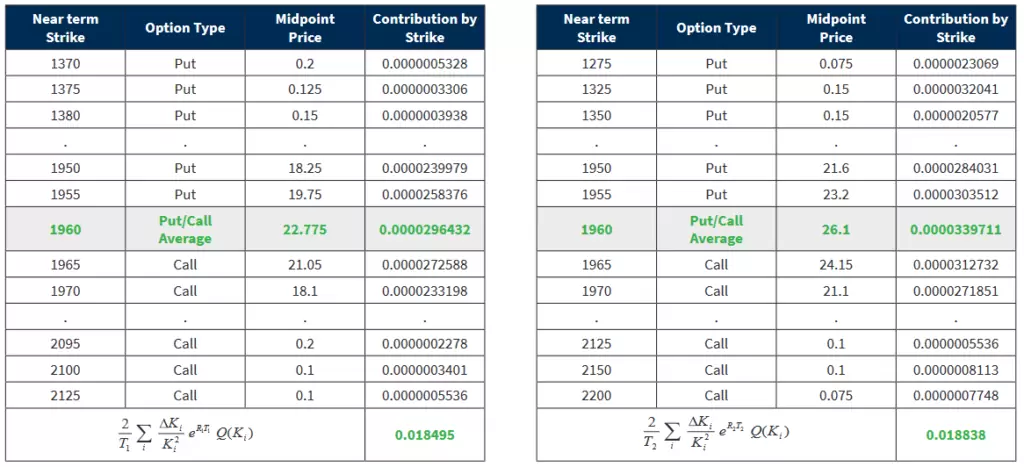

Aplicando este cálculo para todos los strikes (tanto de opciones de compra como de venta) para cada grupo tendríamos:

Sumando todas las contribuciones y multiplicando el resultado por 2/T1 obtenemos el primer miembro de la fórmula de la volatilidad implícita.

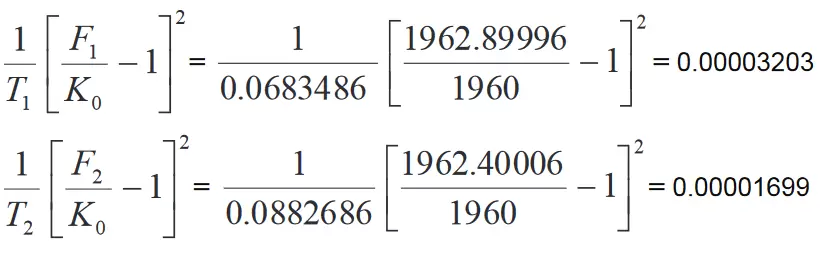

Por su parte, la obtención del segundo término es bastante más sencillo. Simplemente sustituimos los valores correspondientes y obtenemos lo siguiente:

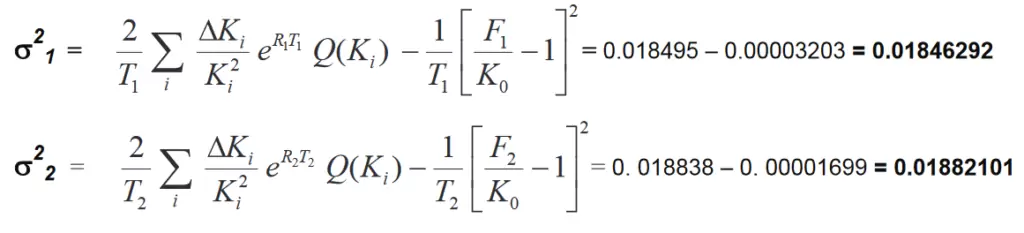

Ahora ya podemos obtener los valores para la volatilidad implícita de cada grupo:

Con esto ya solo resta sustituir los valores en la fórmula del VIX:

La expresión anterior proporciona un valor para el VIX de 13.69.

Cómo Interpretar el VIX

Si bien el VIX no está acotado, generalmente en el mundo financiero se considera que existen ciertos niveles de este índice representativos de la situación del mercado. Así:

- Valores entre 0 y 20 indican que existe poca volatilidad en el mercado. Los inversores se sienten confiados y por lo general estos valores son típicos de mercados alcistas.

- Sin embargo, valores entre 20 y 30 indican que existen ciertas dudas y preocupación en el mercado, motivo por el cual aumenta la volatilidad. Esto suele suceder cuando se produce una sana corrección del mercado alcista primario, pero también puede ser el inicio de algo más importante.

- Entre 30 y 100, la volatilidad se dispara y la confianza de los inversores se desploma. Estas lecturas se corresponden generalmente con lecturas de pánico de mercado, por lo que son niveles muy vigilados por los seguidores de la Teoría de la Opinión Contraria, que buscan en estos contextos posibles suelos de mercado tras el pánico vendedor (de ahí el apodo del «índice del miedo»).

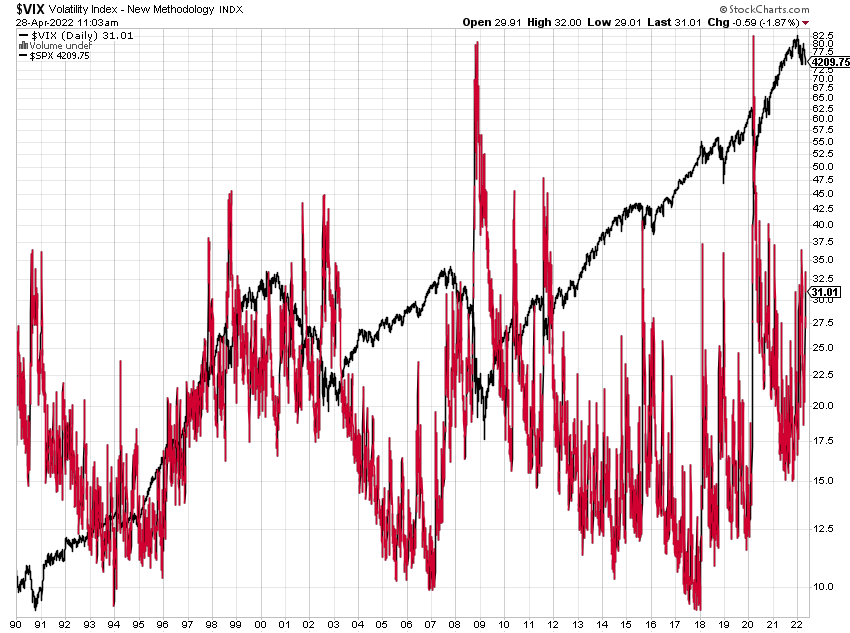

Tal y como podemos ver en el siguiente gráfico, el VIX tan solo ha superado la zona de 45 en dos ocasiones: con la crisis subprime de 2008, y con la pandemia de COVID-19, momentos en los que el VIX alcanzó niveles nunca vistos, rebasando ligeramente el nivel de 80:

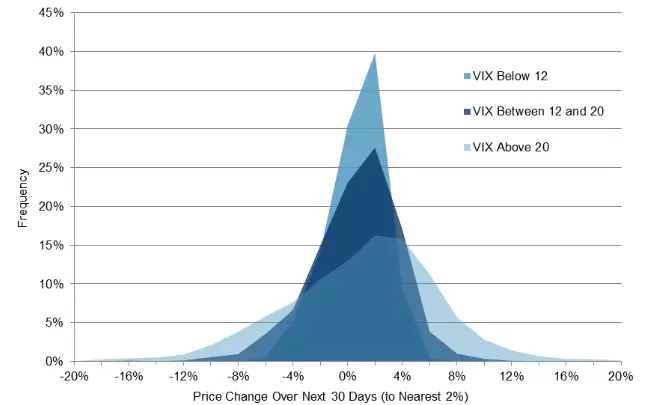

No obstante, si observamos la distribución de valores del VIX podemos ver que lo habitual es que se mueva entre 0 y 20 la mayor parte del tiempo:

La Regla del 16

Ahora que le hemos visto en detalle las tripas al VIX, vamos a ver cómo podemos utilizarlo para incorporarlo a nuestras estrategias de trading y mejorarlas. Para ello, nuevamente tenemos que tirar de matemáticas. Lo siento, pero esto es así: si no le gustan las matemáticas, mejor no se dedique al trading.

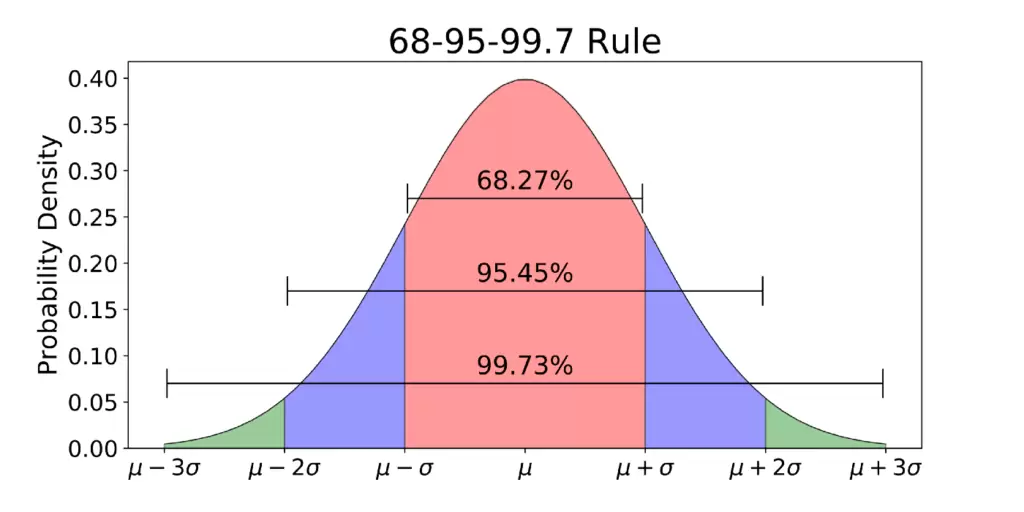

En particular, aquellos que hayan estudiado Estadística seguramente recuerden que en una distribución Normal se verifica que el 68.2% de sus valores están contenidos dentro del intervalo comprendido entre la Media +/- 1Desviación Típica (aunque seguramente les resulte más familiar el hecho del que el 95% de la distribución Normal se encuentre en el intervalo Media +/- 2Desviación Típica).

Por otro lado, una propiedad habitualmente utilizada para transformar un valor anual en uno diario es dividir por la raíz del tiempo. Así, si queremos transformar cualquier lectura de volatilidad implícita expresada en términos anuales en un dato diario, deberemos dividir por la raíz del número de días que tiene un año bursátil, esto es, la raíz de 252 días que tiene el año bursátil, cuyo valor redondeado es 16.

¡Y aquí es donde empieza la magia! Las propiedades anteriores nos permiten obtener algunos resultados interesantes:

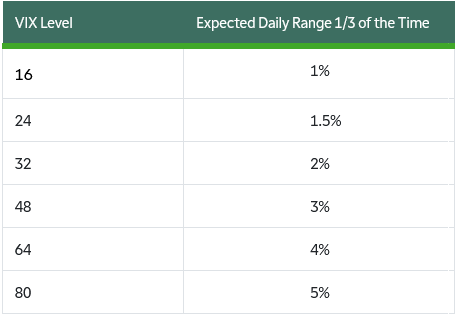

Por un lado, si el VIX cotiza a 16, indicará que el mercado espera que, con una probabilidad del 100-68.2 = 31.8% (esto es, el resto de la distribución que queda en las colas), el S&P 500 subirá o bajará más de un 1% (ya que 16/Raíz(252) ≈ 1). Del mismo modo, un VIX cotizando a 32 sugiere un movimiento de más del 2% un tercio de las veces, y así sucesivamente. En la siguiente tabla podéis ver los valores para diferentes niveles de VIX:

A este resultado es a lo que se conoce como la Regla del 16 del VIX, la cual también funciona en sentido contrario, de tal forma que podemos anualizar cualquier lectura diaria multiplicándola por 16.

Supongamos por ejemplo que una acción o índice han tenido unos cuantos movimientos superiores al 2%, por lo que pensamos que la volatilidad podría estar aumentando y que se mantendrá al alza durante un cierto tiempo. En términos anualizados, eso supondría una volatilidad anualizada de 16×2%=32%.

Si comparamos nuestra expectativa con la volatilidad implícita que se descuenta el mercado de opciones, podremos saber si una opción está sobrevalorada, infravalorada o en precio.

No obstante, estos trucos no permiten asegurar que algo vaya a suceder con total seguridad (de hecho, lo normal es que no haya nada seguro en el mercado ;)), pero sí que existirán unas probabilidades teóricas de que un determinado pueda producirse. Combinando esto con otras herramientas de análisis con las que trabajemos, podremos aumentar nuestras posibilidades de alcanzar el éxito en el trading.

Saludos,

X-Trader