En muchos campos académicos como la física, la química o las ciencias naturales en general, las leyes no cambian. Si bien la economía y las teorías de inversión intentan encontrar reglas que sean verdaderas y siempre aplicables, no es tan simple, hay una “complicación”: el factor humano.

La psicología de los humanos es muy compleja. Por un lado, crea anomalías en el mercado, que los académicos estudian y los profesionales utilizan. Por otro lado, después de que se descubre una anomalía, a menudo, la estrategia se vuelve menos rentable.

Mientras que para los académicos, es solo otra pregunta de investigación, los inversores pueden estar preocupados de que la anomalía sea eliminada por el arbitraje y no sea rentable en sus carteras. En este artículo, analizaremos más a fondo si la anomalía puede eliminarse mediante arbitraje, si las ganancias son menores para las estrategias una vez que estas se vuelven conocidas, e incluso si las estrategias pueden ser cronometradas. Los lectores de Quantpedia e Hispatrading suelen estar interesados en estos temas, y trataremos de arrojar algo de luz sobre ellos.

Límites del Arbitraje: No es tan Fácil Arbitrar el Exceso de Rentabilidad por Anomalías

del Mercado

La mayoría de las anomalías tienen un rendimiento variable en el tiempo, y una buena parte del rendimiento se mantiene, ya que el arbitraje no está libre de riesgos.

En la práctica, toda actividad de arbitraje requiere capital y está acompañada de riesgo. Además, el arbitraje profesional es un dominio de inversores sofsticados y altamente cualifcados, pero su capital debe tomarse prestado de alguna manera. Los fondos de cobertura u otros fondos de inversión tienen inversores externos, o los bancos están regulados en el uso de su apalancamiento. Según Shleifer y Vishny en The Limits of Arbitrage (Los Límites del Arbitraje), el arbitraje especializado basado en el desempeño puede no ser completamente efectivo para llevar los precios de las acciones a sus valores fundamentales, especialmente en circunstancias extremas. Para ser más precisos, los arbitrajistas tienden a evitar posiciones extremadamente volátiles. Después de todo, el capital no está libre de riesgos y tampoco es infnito.

Los límites del arbitraje también fueron foco de investigación de Liu y Mello, The Fragile Capital Structure of Hedge Funds and the Limits to Arbitrage (La Frágil Estructura de Capital de los Fondos de Cobertura y los Límites del Arbitraje). Según este documento, durante la crisis fnanciera, los fondos de cobertura recortaron sus posiciones de arbitraje y acumularon efectivo. La estructura de capital de los fondos de cobertura tiene una naturaleza frágil, y si dicha naturaleza se combina con una baja liquidez del mercado, crea un riesgo de coordinación en los reembolsos entre los fondos de cobertura que limita el arbitraje. Por lo tanto, los fondos de cobertura son más reacios al riesgo y no están tan dispuestos a participar en el mercado cuando el riesgo de coordinación se tiene en cuenta en sus decisiones.

Beneficios de las Estrategias Después de su Publicación

- ¿Cuánto tiempo siguen siendo rentables las estrategias después de su publicación?

- Hay una disminución en la rentabilidad después de que se publica la anomalía / estrategia (lo cual es lógico), pero los rendimientos no se debilitan instantáneamente. Y queda una parte importante del retorno.

Si queremos centrarnos en el rendimiento de las estrategias después de su publicación, en McLean y Pontif (2015), Does Academic Research Destroy Stock Return Predictability? (¿La Investigación Académica Destruye la Previsibilidad del Rendimiento de las Acciones?) se dan algunas respuestas. Estudiaron 97 variables que se suelen considerar capaces de predecir los rendimientos de las acciones por investigaciones académicas previas. Los rendimientos de la cartera fueron un 26% más bajos fuera de la muestra y un 58% más bajos durante los 5 años posteriores a la publicación. El documento concluye que los inversores están al tanto de las publicaciones académicas e intentan beneficiarse de estas.

Sin embargo, es importante tener en cuenta que la disminución de los rendimientos ocurre gradualmente durante un período de tiempo más largo. Además, incluso después de 5 años, se conserva una parte notable del regreso de la anomalía. Una anomalía conocida se convierte en un factor de beta inteligente y aún puede usarse de manera rentable dentro de una cartera diversificada.

Los inversores y los académicos también podrían aprender alguna idea interesante mientras la investigación sigue siendo un documento de trabajo. La publicación del artículo académico es un proceso largo que puede llevar uno o dos años. Sin embargo, al extraer la idea del documento de trabajo, un profesional puede ganar algo de tiempo. En Quantpedia, buscamos investigación académica de forma sistemática dos veces al mes para encontrar documentos de trabajo con ideas novedosas para que las ideas se puedan extraer más rápido.

Factor Tiempo

- ¿Podemos compensar el deterioro del rendimiento cronometrando correctamente las estrategias/anomalías?

- La literatura reconoce varios enfoques para las estrategias de anomalías en el tiempo.

Por ejemplo, en el artículo de Huang (2009), Real-Time Proftability of Published Anomalies: An Out-of-Sample Test (Rentabilidad en Tiempo Real de Anomalías Publicadas: una Prueba Fuera de Muestra) se considera una estrategia a largo plazo con un universo de anomalías publicadas y, cada año, se selecciona de forma recurrente a los que tienen mejor rendimiento durante un tiempo determinado. Según este documento, la estrategia puede superar al mercado de valores, incluso añadiendo los costes de transacción. Los resultados sugieren que las anomalías pueden persistir incluso después de controlar el sesgo de búsqueda de datos.

Los resultados de dicha formación y la idea se pueden ver en la Figura 1:

En esta investigación, el punto óptimo para el entrenamiento es de 2 años. Desafortunadamente, estos resultados no son tan recientes y, por lo tanto, deben revisarse.

Por su parte, Basu y Hung en Anomaly Timing también construyen una estrategia basada en el tiempo. Han construido carteras de anomalías basadas en los rendimientos rezagados del mercado. Tienen un índice Sharpe similar o mayor, menor volatilidad y sobreviven al sumar los costes de transacción. Dichas carteras tienen alfas significativas incluso para aquellos modelos de factores que pueden explicar carteras de anomalías.

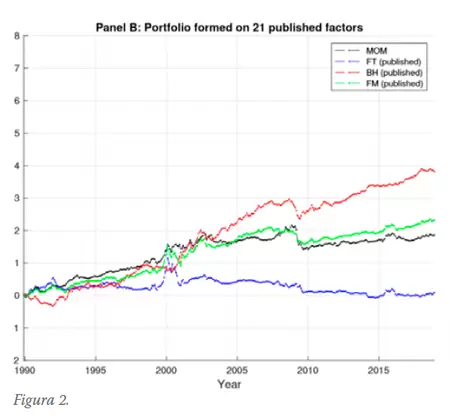

Leippold y Yang en The Anatomy of Factor Momentum encuentran evidencia empírica que apoya la hipótesis de que el Factor Momentum (FM) podría benefciarse de la compra (venta) constante de factores con rendimientos promedio positivos (negativos) en lugar de la sincronización de los factores. Este es el resultado de descomponer el Factor Momentum en dos estrategias. Según el autor, la primera estrategia (FT) es una cartera dinámica de factores temporales unilaterales. Esta estrategia solo negocia el factor si el rendimiento a corto plazo de un año se desvía de la media predominante y mantiene una posición de factor cero si se mueven en la misma dirección. Como resultado, este enfoque aísla el beneficio de la temporización de las primas de los factores. La segunda estrategia (BH) mantiene una posición de factor cuasi-estática porque la posición se cambia solo si cambia el signo de la rentabilidad media predominante, pero esto ocurre solo en raras ocasiones. Como resultado, este enfoque recauda pasivamente las primas de los factores. Los resultados mencionados anteriormente también se pueden observar al observar el rendimiento acumulado de las carteras de factores en función de factores ya publicados. Las carteras de factores también se comparan con un momentum de acciones tradicional.

Como podemos ver en la Figura 2, la estrategia de comprar y mantener anomalías publicadas y también la estrategia de Factor Momentum son rentables.

La rotación de estrategias también estuvo en el ámbito de interés de Zaremba y Umutlu en Strategies Can Be Expensive Too! The Value Spread and Asset Allocation in Global Equity Markets. Esta investigación utiliza un enfoque de rotación de estrategia mediante el uso del margen de valor, donde el margen de valor de una cartera de anomalías long-short es simplemente la diferencia en las relaciones de valoración entre los lados largo y corto de la operación. Lo mencionado anteriormente es simplemente una medida de cuán barata o costosa es actualmente una estrategia determinada. Como muestra la investigación, el margen de valor se puede utilizar para seleccionar a los futuros ganadores de un conjunto más amplio de estrategias y, más adelante, esas estrategias se utilizan para la asignación de activos por país.

Otros Inversores

¿Los inversores imitan/copian ideas de la investigación académica por completo y sin cambios?

Para nada.

La investigación académica suele ser solo una fuente de inspiración. En la práctica, cada gestor de cartera o inversor implementa las ideas de forma diferente. Nadie usa las estrategias como se describen. Cada inversor casi siempre utiliza una defnición diferente de estrategias de factores o las mezcla de manera diferente para adaptarse mejor a sus necesidades.

Veamos, por ejemplo, nuestro sencillo estudio sobre estrategias de calendario. En este estudio, seleccionamos cuatro estrategias estacionales de nuestro Screener. Pero usamos reglas diferentes a las establecidas en los documentos de investigación de origen, además de agregar un fltro de riesgo. Por lo tanto, las posiciones del modelo son diferentes de las ideas originales en la investigación. Si alguien más implementara esta estrategia compuesta, probablemente usaría un fltro de riesgo diferente, reglas diferentes y ponderaciones diferentes (y estrategias diferentes). Sin embargo, esto diluye el número de participantes que operan exactamente con la misma estrategia y sus posiciones en el tiempo serían diferentes.

Además, en el primer escenario del estudio, utilizamos solo el ETF SPY como instrumento. En nuestro siguiente trabajo, añadimos más ETFs y los elegimos en nuestra cartera de calendario en función de su impulso durante tres períodos diferentes. Definitivamente no afirmamos que nuestra implementación sea la mejor, pero nuestro objetivo es dar un ejemplo de que cada idea se adapta de manera diferente, lo que diluye la concentración de posiciones.

Aparte de diferentes instrumentos de negociación dentro de la misma clase de activos o diferentes fltros de riesgo o períodos retrospectivos y períodos de mantenimiento, existe otra posibilidad importante de utilizar la idea, pero evitando el riesgo de concentración. Si se descubre una anomalía en una clase de activo, muchos investigadores tienden a explorar si el mismo concepto se puede utilizar en una clase de activo diferente. Por ejemplo, el momentum comenzó como una anomalía en las acciones, pero después se encontró en otros mercados como demostró el estudio de Asness, Moskowitz y Pedersen, Value and Momentum Everywhere. Este pensamiento no es exclusivo de los investigadores y los profesionales tienden a hacer lo mismo.

Conclusión

Entonces, ¿cuál es la conclusión? Existen límites al arbitraje, y lo más importante, el capital no es infinito, ni está libre de riesgos. Sin duda, las ganancias después de la publicación serán menores. Dado que la publicación de un trabajo de investigación es un proceso largo, la disminución en el rendimiento podría evitarse adoptando las ideas con anticipación mediante el estudio de los documentos de trabajo. Además, es posible rotar anomalías, tratando de elegir las de mejor desempeño o incluir un conjunto de anomalías en una cartera diversificada.

Ayudaría incluir las investigaciones y anomalías más recientes. La investigación académica no suele utilizarse sin cambios, sino como fuente de ideas para su implementación. Los inversores tienden a adaptar los conceptos a su universo preferido de inversión, clases de activos, aversión al riesgo, según la composición de su cartera, período de reequilibrio o combinarlos con otras ideas. Lo anterior reduce la concentración de negociación de la misma estrategia porque esto no suele suceder.

Artículo publicado en el número 47 de la revista Hispatrading. Regístrate en www.hispatrading.com de manera completamente gratuita para acceder a más artículos como este.