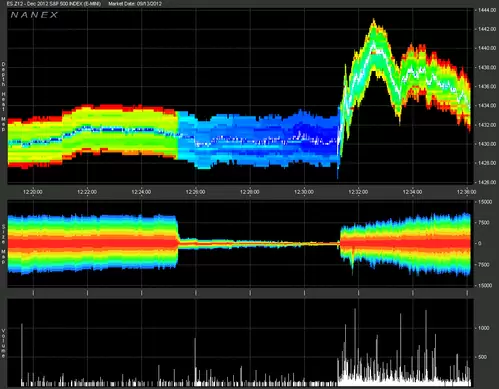

Via Nanex nos enteramos de que el pasado 13 de septiembre, el vencimiento de diciembre 2012 del mini S&P 500 experimentó una total evaporación de liquidez minutos antes de que la Fed anunciara la QE3. En apenas 5 minutos desaparecieron el 80% de las órdenes a una tasa muy por encima de lo normal (lo habitual es que la liquidez se vaya 1 o 2 minutos antes de un dato o anuncio importante y que lo haga lentamente). En el siguiente gráfico puede apreciarse claramente lo sucedido:

El panel superior muestra el comportamiento del precio y el número de contratos disponibles a cada precio, coloreados mediante heat map (cuanto más rojo, mayor número de contratos, mientras que cuanto más azul el volumen tiende a cero). El panel intermedio muestra el volumen del libro de órdenes y, finalmente, el último panel presenta el volumen negociado.

La explicación a esto, según Nanex, sería una de las siguientes: o una sola firma controla el 80% del volumen del S&P 500 o los algoritmos están empezando a padecer el efecto manada y pueden provocar una estampida en cuestión de segundos. Mi opinión al respecto es que la incertidumbre sobre la QE3 era máxima y posiblemente ello provocó que no quedara nadie en el mercado incluso varios minutos antes del anuncio oficial, aunque habrá que seguir de cerca este asunto por si volviera a repetirse, algo que no es descartable si tenemos en cuenta que más del 60% del volumen negociado en los mercados de EEUU es mediante algoritmos de alta frecuencia.