Rescato el hilo del bitcoin con unas estadísticas que me parecen interesantes. Estuve analizando el gráfico en diario del BTCUSD desde 2012.

Uno delos gráficos fue el tiempo en que está en DD, si compras un bitcoin históricamente hay un 94% de probabilidades de que tu posición esté en negativo, un 83% de alcance al menos del 10% de pérdidas, un 72% de que sea un 30% de pérdidas y un 52% de que al menos vayas a perder el 50%. Comparándolo con el SP500, esté tiene un 83% de probabilidades de que vaya a entrar en negativo, un 5% de probabilidades de vaya a irse al -10% de perdida y un 0,1% de probabilidades de que se vaya al -30% de pérdidas. Todo esto en el actual ciclo alcista que es lo poco que tenemos de histórico

Las primeras conclusiones en este sentido es que todo lo que sube el bitcoin lo hace de forma muy explosiva en tan solo un 6% del tiempo respecto máximos históricos previos, en cambio los índices suelen ser más constantes en la consecución de máximos y mucho más explosivos en las caídas, aunque estas son revertidas rápidamente en el actual ciclo expansivo, vaya nada que no se aprecie en el gráfico con un vistazo. Adjunto Perfil de DD del SP500 y del BTCUSD:

Visto 5761 veces")

- DD SP500

Visto 5761 veces")

- DD BTC

Por otro lado, graficando la rentabilidad anualizada se aprecia como con el tiempo los nuevos impulsos del BTCUSD han ido haciendo nuevos picos de rentabilidad más bajos respecto a los anteriores. En cambio el SP500 se mantiene bastante estable experimentando un repunte tras la pandemia. Adjunto imagenes:

Visto 5761 veces")

- Rentabilidad anualizada BTC

Visto 5761 veces")

- Rentabilidad anualizada SP500

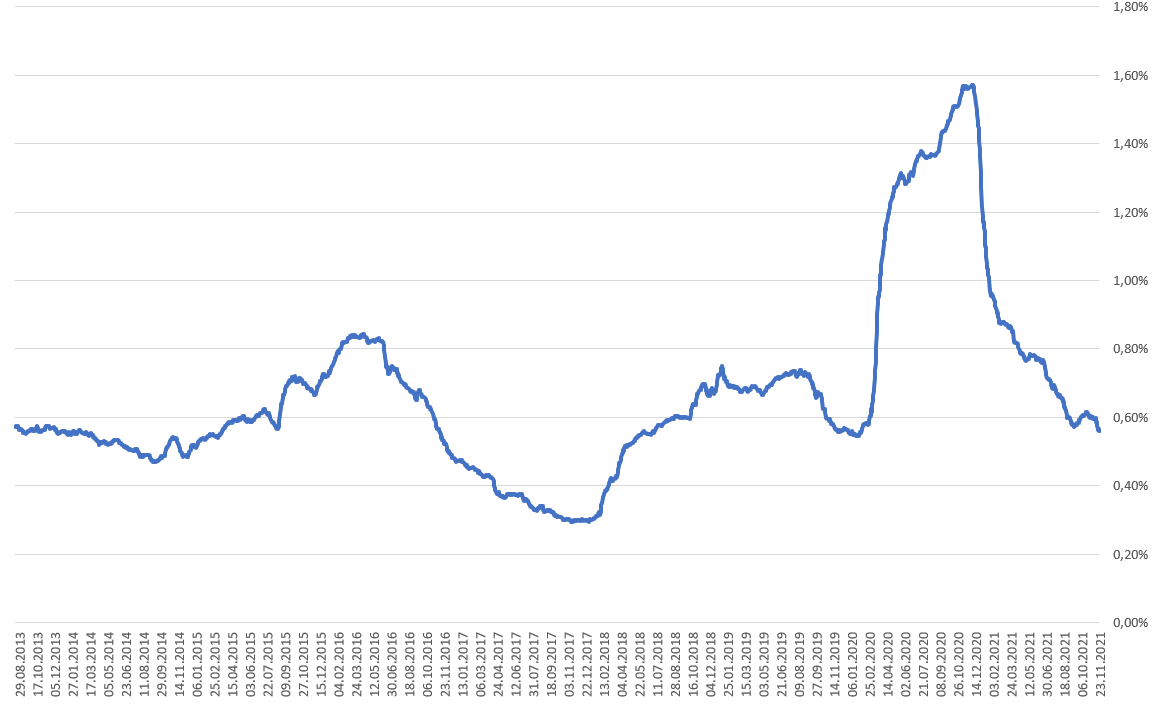

Se podría pensar que a cambio de esa bajada en la rentabilidad en el BTC se podría haber compensado con una menor volatilidad al estar en volúmenes mucho mayores que al inicio y lo cierto es que los picos de volatilidad de esta última subida han sido inferiores, aunque la volatilidad media de los últimos años se ha mantenido por encima de la que se tuvo en la corrección de 2015-2016. Se podría decir que la volatilidad busca estabilizarse entre valores máximos y mínimos anteriores, pero aun no se aprecia que baje en general. Es curioso ver que se comporta de forma asimétrica a las bolsas en el sentido de que en las correcciones alcanza sus niveles más bajos de volatilidad, mientras que en las subidas aumenta lo cual se explica por su oferta limitada. En cambio el SP500 ha mostrado un carácter más errático con una volatilidad mayor en las últimos meses por la Covid. Se ha utilizado una media de 200 sobre la volatilidad diaria para la medición, adjunto imagen:

Visto 5761 veces")

- Volatilidad media 200 diaria BTC

Volatilidad diaria SP500

Se puede deducir a primera vista que es extremadamente importante el timing en el BTC ya que solo el 6% del tiempo está haciendo nuevos máximos, momentos en los que es extremadamente explosivo y rentable, el resto está en DD de gran calado lo cual es lógico por su volatilidad. A esto hay que añadir que con el tiempo esos movimientos explosivos hacia nuevos máximos han perdido fuelle y esto es clave porque en la mente del inversor están las rentabilidades pasadas, pero no cómo estas han ido variando en el tiempo. Si hacemos más dinámica esa proyección todo indica que las subidas futuras irán disminuyendo en porcentaje, lo cual es lógico ya que para crecer depende del dinero dispuesto a entrar el cual es limitado y a partir de ahí crecerá tanto como crezca la inflación y el apalancamiento que haya detrás. Desde ese punto es importante ver si los DDs se reducen a cambio de esa menor rentabilidad futura o por el contrario se mantienen en los entornos del 80-90%. A esto hay que añadir cuál será el comportamiento en un mercado bajista mundial. La correlación en momentos de pánico bursátil suele ser positiva cayendo a la par como ocurrió en marzo de 2020.