.....

Holas Daniel...... te creia contando montones de billetes jejejeje

Yo tampoco creo en conspiraciones, pero que hay grandes operadores con muchos recursos para mover el mercado , creo que eso es un hecho demostrado en las ultimas decadas,si hablamos del muy corto plazo como el intradia, los creadores de mercado son los reyes sil olvidar que quien puntua en niveles clave es el operador institucional

Si, cada cual vemos el mundo con diferentes ojos pero si hay datos objetivos por muchas realidades que se puedan ver desde diferentes perspectivas, los datos son muy tozudos con su propia realidad

Mas info sobre ejemplos muy representativos de grandes especuladores

Ataques directos sobre monedas y deudas soberanas hay unos cuantos como en 1992 y en 2009 que han puesto de rodillas a bancos centrales nacionales

https://fundspeople.com/es/vigesimo-ani ... d-europea/

https://es.wikipedia.org/wiki/Mi%C3%A9rcoles_negro

Otros casos en el que un trader de alguna gran firma mete el dedazo lanzando una gran orden que mueve algun indice muy significativamente en unos instantes, luego explican que fue un error tecnico o humano y no hay mayor problema, con una pequeña multa solucionado y con las sacas llenas, lo que si queda evidente es lo facil que tienen mover el mercado si quieren

https://es.wikipedia.org/wiki/Flash_Crash_de_2010

Casos mas frecuentes se pueden ver en las velas de datos en algunas ocasiones, es curioso como en el primer segundo antes de que ningun humano pueda leer la informacion del dato, el mercado marca un velon significativo..... y no solo en un solo activo, ocurre en muchos activos al mismo tiempo, para mover algunos indices al mismo tiempo significativamente hace falta tener muchos recursos, para reaccionar y manipular tan rapido en los datos, es imposible sin tener informacion previamente que los demas no tienen aunque la ejecucion se lleve por algoritmos

En otras ocasiones pegan unas barridas descaradas antes de iniciar buenos movimientos, es mas que evidente la mano fantasmal que mece la cuna jejeje

La fuerte correlacion que hay hoy en el mercado, tiene mala explicacion si eliminamos a los grandes operadores

Le llamemos dinero inteligente, dinero informado, operadores institucionales o isider, la cuestion es que hay grandes operadores con inmensos recursos que manipulan los mercados porque pueden, tratan de ser muy sutiles enmascarando sus maniobras pero no pueden ocultarlo todo y tambien cometen errores que los ponen en evidencia

Basicamente la mayor parte del volumen transado son algoritmos que operan frente a otros algoritmos.

Esto no tiene desperdicio:

https://es.wikipedia.org/wiki/Dark_pool

Las fases de acumulacion-distribucion del dinero informado creo que es un hecho tan demostrado que no admite negacion.

Donde se mueve mucho dinero, los que pueden hacerlo buscan saltarse las reglas para jugar con ventaja, lo hemos visto con los precios de los carburantes y otras materias primas y deribados

En el caso del mercado bursatil, no se trata de que existan conspiraciones, es la propia infraestructura del mercado la que propicia el juego sucio

No todos tenemos acceso a la misma informacion ni a los mismos recursos, cuando a finales de octubre se inicia la subida actual de los indices no creo que sea por azar,cuando el mercado se mueve significativamente, siempre hay intereses institucionales detras, la existencia de grupos oscuros que actuan coordinadamente se conoce desde hace muchos años, lo que fuerza a las autoridades a nuevas regulaciones a todas luces insuficientes

Otro sesgo curioso

Tambien estan los creadores de mercado que cobran por dar liquidez y no son mancos jugando al pastoreo en timeframes bajos.

Si supieramos realmente quienes mueven la mayor parte del volumen y como lo hacen, probablemente la mayoria no operariamos porque es como jugar al poker con las cartas marcadas

Respesto al volumen, no quiero profundizar mas en esa linea porque si te funciona el analisis de fuerzas tal como lo haces no tiene ningun sentido introducir otros elementos que produzcan grandes cambios. El volumen como causa y el rango como efecto,..... tambien tiene otros patrones de fuerza que buscan continuidad, algunas veces muy similares a los tuyos y en otras ocasiones muy diferentes porque implica analisis a dos variables : rango y volumen

Implica mirar el precio desde otra perspectiva porque para dar por buena una señal implica que el volumen la apoye con alguna de sus pautas como combustible( causa) que mueve el precio

Otras fases cuando el precio sale de los rangos de acumulacion o distribucion y entra en tendencia, para que el precio avance en esa direccion, el volumen ademas de apoyar el movimiento, puntua muy significativamente en zonas de ruptura

Al final de lo que se trata es de trabajar con elementos objetivos bien identificados con correlaciones causales, eliminando la mayor carga de subjetividad posible poniendo en la base de la operativa fuertes logicas bien testadas

Eficiencia fuerte del mercado la entiendo como fases donde es muy dificil salir con un beneficio sin asumir un riesgo mayor

Si el mercado esta en equilibrio y marcando una vela larga en un segundo en datos barriendo en dos direcciones se come practicamente todo el recorrido aprovechable y entra otra vez en otro rango, o asumes riesgos desproporcionados o no rascas nada

Si el mercado esta picado en un timeframe dado, da igual donde entres que es muy dificil salir en beneficio de R1 porque no hay persistencia direccional y entradas al azar tienen similar ventaja en serie larga, entiendo que hay que diferenciar dos cuestiones:

Una operacion puede sumar porque acierte la direccion mas probable aunque en el nivel de entrada no determine el resultado porque entrando a otros precios antes o despues, y manteniendo el mismo tiempo la operacion y mismo riesgo, en serie larga no hay diferencias significativas, en este caso el nivel de entrada no suma, suma el factor direccional del escenario

Eficiencia debil del mercado la entiendo como fases que marca la direccion mas probable porque este en pautas de persistencia direccional sostenida o porque este en zonas donde el potencial del ratio W/L este muy sesgado al beneficio

Al margen de todo esto, mis post estan enfocados a tratar de eliminar subjetividad, al principio creo recordar que decias que no sabias muy bien lo que hacias(subjetividad)

Una forma de eliminar subjetividad es trabajar con elementos que de sus relaciones salgan correlaciones causales, que tengan una causa identificada que producen un efecto cuantificable, creo que es una forma de construir una base objetiva desde la que avanzar

Tampoco se trata de incluir elementos que supongan tener que procesar mas datos en tiempo real porque en intradia reaccionar rapido a los cambios es determinante

Como dije en varias ocasiones, has conseguido un metodo de analisis de fuerzas muy logrado prioritariamente con el rango de las velas, es objetivo y se reduce a procesar la minima informacion necesaria en tiempo real, en ese aspecto nada que objetar y hay que felicitarte por ese logro

Donde se aprecia mucha carga de subjetividad es en los elementos que tomas de referencia en los escenarios y tambien en los cierres en beneficio

Los cierres en beneficio que haces, aparentemente en su mayoria no siguen el mismo proceso de analisis de fuerzas como ocurre en la entrada, pienso que ahi te dejas llevar por la presion en muchas ocasiones por asegurar el 100% del beneficio. Entiendo que ese punto es muy importante y lleva tiempo avanzar en ese sentido hasta que el factor de entrada por analisis de fuerzas pase a segundo plano porque lo tengas bien asimilado-interiorizado y no te resulte un esfuerzo especial detectar la direccion de la fuerza pasando a poner el foco en la gestion de los cierres. Gestionar los cierres en beneficios acorde con los recorridos que trates de capturar dependiendo de como veas los escenarios y ahi en los escenarios supuestamente si que hay mucho margen de mejora en eliminar subjetividad, por supuesto que tienes que tener una idea de los recorridos promedio que trates de capturar.

Ya sabemos que todas las entradas que lleguen a beneficios de R1 no tendran continuidad en la persistencia direccional y hay que lidiar con eso, pero de esas operaciones en beneficios que lleguen a R1, algunas tendran mucho potencial de recorrido a favor como hemos visto en alguna operacion que aseguraste un beneficio parcial y la dejaste correr por mas tiempo, esas operaciones marcan una diferencia, decidir objetivamente que operaciones tienen potencial para dejarlas correr asegurando parte de los beneficios, pienso que pasa por el analisis previo de escenario sobre elementos objetivos y seguimiento del precio por analisis de fuerzas

Desde fuera yo te veo avanzar a buen ritmo, pero tambien entiendo que hay que poner bases objetivas que permitan mejorar los puntos mas debiles de la operativa

para reforzarla y seguir avanzando.

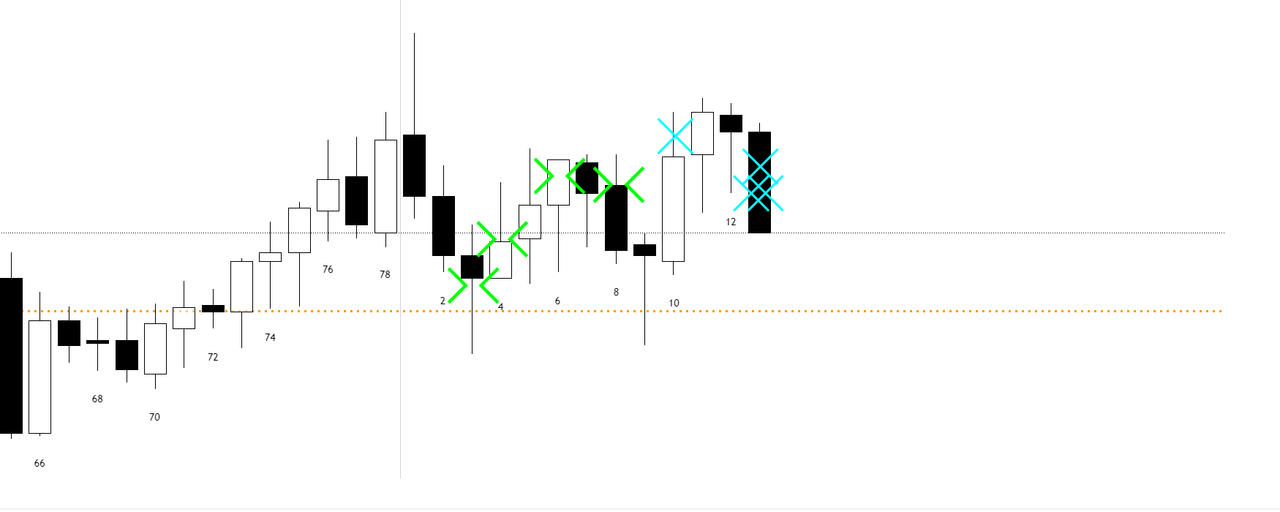

Pongamonos en la vela 1 de cualquiera de tus graficos

Yo veo que no existe una vela 0 o grupo de velas previas que tomes de referencia objetiva

El precio puede subir, bajar o ir de lado en la vela 1, dependiendo que tipo de vela 1 se forme, en muchas ocasiones esa vela la informacion que aporta es insuficiente

para entrar en esa vela 1 y tampoco en vela 2 y hay que esperar a las siguientes velas hasta que un patron de fuerza se plasme

Entiendo que para decidir hacia donde ira el precio en movimientos aprovechables mas alla del scalping, para tener una probabilidad mas alta que el simple azar

hacen falta elementos y factores objetivos que aporten la direccion mas probable al margen del analisis de fuerzas vela a vela en el timeframe operativo

El que tomes de referencia una vela o varias de sesiones anteriores arbitrariamente, se ve totalmente subjetivo, unas veces funcionara y otras no porque esa relacion a priori y sin mas datos tiene una relacion con correlacion espuria que tomas como correlacion causal, si lo haces por eliminar informacion que te pueda condicionar psicologicamente, tambien te condiciona en igual medida esas velas de sesiones previas que tomas de referencia arbitrariamente

Si analizamos objetivamente los elementos en relacion tienen que ser objetivos

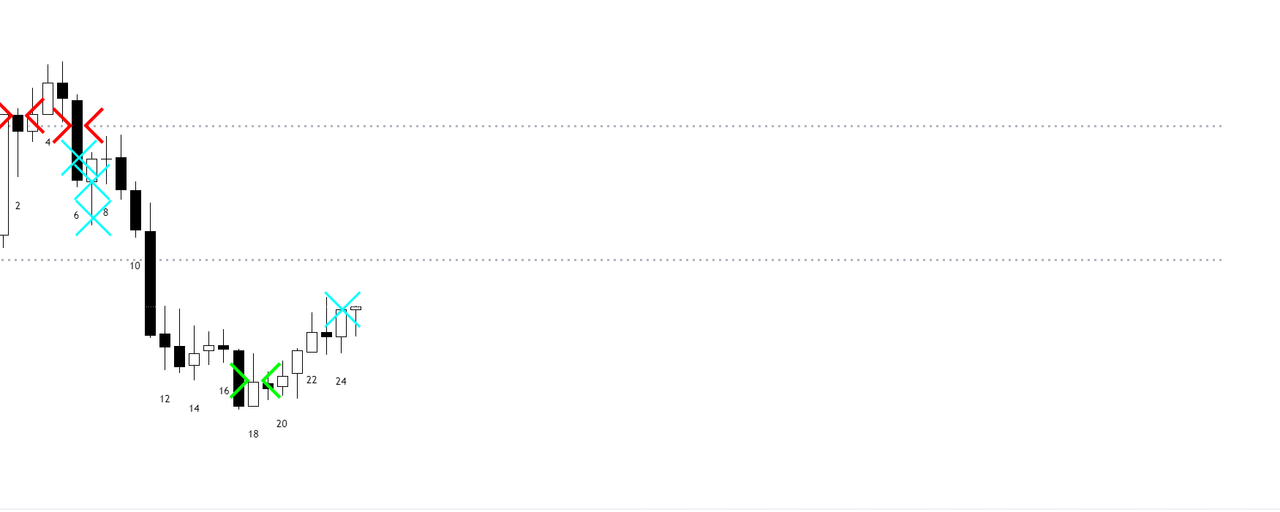

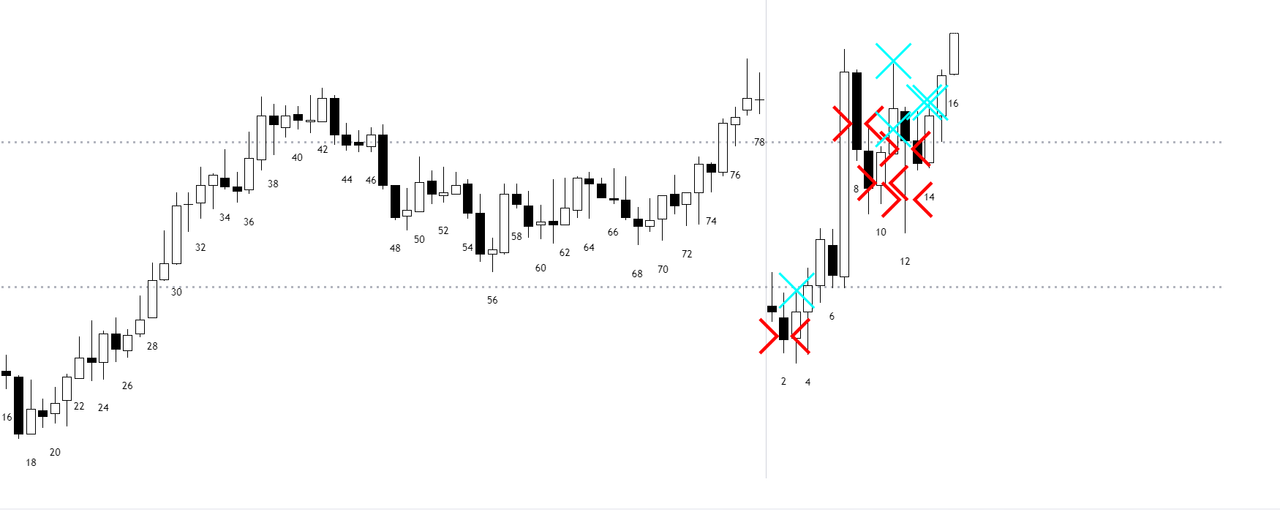

Un movimiento inclinado tiene dos vertientes, un rango horizontal tiene dos extremos que lo limitan, los extremos que limitan a un movimiento son datos tecnicos objetivos, no se trata de trazar rayas subjetivamente, los extremos son datos tecnicos objetivos, los extremos los marca el precio al tocar maximos o minimos y el precio maximo o minimo da igual que sea una mecha o el cuerpo de una vela

La direccion de la fuerza en timeframes mayores al operativo, es un factor objetivo cuando se trata de dejar correr algunas operaciones en beneficio

Los patrones de fuerza entre varias velas que se plasman en timeframe de 5m, esta causalmente correlacionado con la evolucion del precio por direccion de la fuerza en un timeframe mayor de 15- 30 minutos por ejemplo o ese patron de fuerza de 5 minutos no tendra continuidad en persistencia direccional

Un analisis de fuerza en evolucion en timeframe mayor en 30 minutos refleja la fuerza mayor que no se puede observar en 5 minutos por analisis vela a vela

Grupos de 6 velas de 5m, forman las velas de 30 minutos, en 5 minutos pueden alternarse velas alcistas y bajistas para formar una vela de 30m que plasma el resultado

de la fuerza, que eso tenga continuidad o no, es imposible de saber pero la direccion de la fuerza en timeframes mas altos al operativo ya es un indicador de fuerza objetivo

Vale que una vela de 30 minutos contiene el rango del recorrido de muchas operaciones o de la mayoria de timeframe de 5m, pero es una referencia objetiva de como estan actuando las fuerzas porque la grafica mayor de 30m filtra mucho ruido y da mas perspectiva. Si hay una fuerte tendencia en 30m con una persistencia direccional impecable o el conjunto de velas marcan un rango o un canal, eso no puedes verlo en 5m en la vela nº1 que se forma tras un gap ni en la velas siguientes 2-3 4 etc...

porque faltan datos de referencia en el escenario

Al final tu analisis de fuerzas vela a vela de 5m busca patrones de fuerza que tengan relativa continuidad suficiente para cerrar el trade con buenos beneficios

A veces cerrar en beneficios por instinto puede funcionar porque veas algo que no te guste, pero en otras ocasiones ese instinto fallara cerrando operaciones en beneficios cuando realmente esta iniciando un buen impulso, esa es la realidad porque el instinto no es una respuesta razonada con datos tecnicos objetivos en la base, otro tema es que tengas un metodo tecnico objetivo y lo tengas bien asimilado-interiorizado y las respuestas instintivas tengan ese metodo objetivo en la base porque le estas dando datos objetivos al cerebro para que responda por instinto

No me gustaria que tomaras mis opiniones como criticas negativas, son opiniones razonadas a lo que muestras y se ve desde fuera, buscando lineas de avance, obviamente sin tener todos los datos.

Los ratios de trabajo es otro punto, una estadistica en excel da mucha informacion

Si generalmente arriesgas el 1 o 2% de la cuenta en la suma total de entradas en posiciones vivas, la fiabilidad tendera al alza con cierres totales en promedio en beneficios mas bajos de R1. Una cosa es la habilidad y destreza en las entradas siendo muy flexible y otra los nº que salen de la estadistica

Los ratios de trabajo y los nº que salen de la estadistica de resultados, van en funcion del ratio R/R de trabajo y muestra por analisis si las entradas fallan por timing de escenario o se les corta el potencial de recorrido en beneficio

Una pequeña dosis de realidad para tener datos objetivos

A veces creemos tener ventaja en el trading porque el resultado en un periodo de tiempo es positivo, si monitorizamos-chequeamos nuestra operativa salen nº para ver con mas claridad la realidad

Una forma de comprobar si la entrada tiene ventaja genuina por el timing de entrada o por la gestion de riesgos es someter la serie de operaciones a pasar varios filtros

Si crees que tu entrada tiene ventaja, cada operacion que hagas con el conjunto de entradas vivas, cuando termines de operar, revisa la sesion pasando varios filtros y lleva los resultados a excel, eso te lleva 10 minutos

1º filtro, se trata de adelantar todas las entradas 5 minutos, en tu analisis de fuerzas es facil, solo tienes que adelantar las entradas 5m y tambien los cierres manteniendo el stop a la misma distancia de la entrada como en la operativa real, si en operativa real tu stop es de x puntos de la entrada, en la simulacion

debe mantener los mismos puntos del nivel de entrada

2º filtro, se trata de realizar el mismo proceso pero en este caso retrasando la entrada y los cierres 5 minutos manteniendo el mismo riesgo de la operacion

llevando eso a excel, salen tres series temporales con diferentes entradas y cierres

si la serie de operativa real no muestra una ventaja significativa en los resultados, la ventaja en la entrada es una ilusion porque entrando antes o despues da similar resultado

Si las tres series muestran similar evolucion y es ganadora, se demostraria ventaja direccional, acierta la direccion del movimiento pero la entrada no suma

Ademas esto te permite ver si te adelantas o te retrasas al entrar, yo he puesto un adelanto o retraso de 5 minutos por el analisis de fuerzas vela a vela que haces para ver si el timing tiene ventaja respecto a otras entradas, pero igual lo pudes adelantar y retrasar 10 . 15 o 30 minutos y eso ya te mostraria el timing de escenario

Evidentemente la series se analizan cuando el nº de operaciones sea estadisticamente significativo con un nº minimo de 100 operaciones, contando cada operacion con todas las entradas que permenezcan vivass hasta el cierre como una sola operacion promediada, si haces varias entradas largas scalando, cuando todas las entradas largas esten cerradas, se cuenta como una sola operacion promediada, si despues haces otras entradas a cortos o a largos serian otras operaciones

Para ver si existe una ventaja en la relacion R/R de trabajo, la serie de operativa real se lleva a un diagrama de dispersion eliminando las colas gruesas que supongan una anomalia porque su nº es excepcionalmente bajo, es decir.... se eliminan las pocas operaciones que cierren en beneficios con gran desviacion de la media. evidentemente tienen que ser un pequeño porcentaje como eventos de cola gruesa

Eliminando esas pocas operaciones ganadoras, se ve si se mantiene una ventaja en la relacion R/R o la ventaja proviene solamente de lo que aportan esas pocas operaciones excepcionales

Al final se tratra de obtener datos objetivos fiables para saber que se hace bien o mal y avanzar reforzando los puntos mas debiles

Ya sabemos que esto es mas trabajo fuera del tiempo de operativa, si te acostumbras hacerlo te lleva 10 minutos cada dia pero vale la pena porque veras mucha mas informacion que ahora no ves o la ves diferente, conviene hacerlo en caliente porque recuerdas bien donde colocaste el stop etc.. y poner datos lo mas realista posible

saludos