Charlie se siente cada vez más solo en su despacho. En busca de nueva camaradería, solicita trasladarse al centro de la oficina para estar más cerca de los mejores traders. Los lazos creados con sus compañeros más cercanos durante la clase de formación del verano de 2011 se habían disuelto poco a poco y todos habían abandonado las filas, dejándole como único superviviente.

Todos sus amigos se han ido. Incluso Paul. Un poco deprimente.

La vida en casa tampoco iba muy bien. Charlie llevaba con delicadeza una relación a distancia con su novia de la universidad. Atravesando kilómetros desde California, al principio habían conseguido encontrar un rincón acogedor en una casita de Queens durante los cálidos veranos. A pesar del inquebrantable apoyo de ella a las ambiciones de Wall Street Trader, sus caminos empezaron a separarse, ya que ambos querían un futuro diferente.

Aunque la ruptura fue amistosa, Charlie sintió un profundo dolor. Decide llenar el vacío adoptando una alegre perrita, a la que cariñosamente llama Milky por su pelaje blanco. Es su perro de consuelo, para pasear tranquilamente en momentos de incertidumbre.

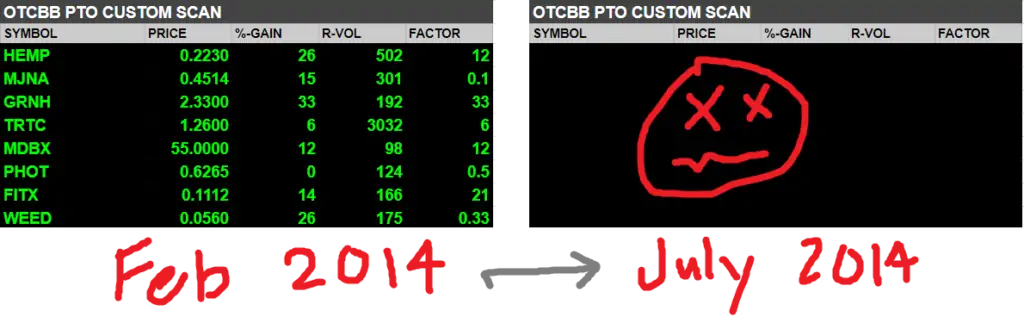

Pero volvamos al trading, que al fin y al cabo es lo interesante de esta historia. Las fuertes subidas y el hype de principios de 2014 en torno a las Pot Stocks y FNMA había disminuido y Charlie se encontró con que su PnL retrocedía lentamente. El screener de acciones OTC que utilizaba, y que solía zumbar con docenas de tickers en la apertura, ahora estaba en blanco durante todo el día.

Para recuperar su éxito anterior, Charlie piensa que debe volver a la rutina y desarrollar otras estrategias. Al mismo tiempo, se siente fatal. Se da cuenta de lo efímero que puede ser el éxito: vislumbrar mayores beneficios como trader y que luego tu mejor mercado se apague, dejándote con unas escasas ganancias.

«Me pregunto si volveré a ganar dinero algún día» —se lamentaba Charlie.

Lógicamente Charlie tuvo que volver a recortar gastos y ahorrar un poco.

Durante el resto del año, Charlie se mantiene constante, pero la magnitud de sus ganancias es considerablemente menor. El 70% de su PnL se había agrupado en los 3 primeros meses. Termina 2014 con una ganancia de 306.000 dólares, la mejor de su carrera, pero con una sensación de decepción dado el buen comienzo.

Charlie había volcado todos sus esfuerzos en dominar el scalping y trading OTC, subiéndose a una ola de éxito hasta que ese mercado murió. El mercado cambió y sus habilidades quedaron obsoletas. Así es la vida de un trader. Ahora tiene que volver a empezar de cero y enfocarse en desarrollar una nueva habilidad en otros aspectos del trading que puedan dar sus frutos en el futuro.

Afortunadamente a lo largo de los años Charlie ha repartido su tiempo y su capital entre una amplia gama de estrategias procedentes de diversas fuentes, colaborando con los mejores traders del parqué y de la oficina central de Occidental Group, y explorando nuevas estrategias que iban apareciendo en la «tradersfera».

Jugando con Fuego: Cortos en Small Caps con Low Float

Una de las primeras estrategias a las que Charlie recurrió, tras el declive del mercado OTC, fue ponerse corto en small caps con bajo capital flotante (low float). Si bien esta estrategia ha ganado popularidad en los últimos años, en 2014 seguía siendo una estrategia minorista muy de nicho, nunca mencionada en absoluto en la literatura existente sobre trading.

Todo lo que había eran entrevistas de bajo perfil y notas de oscuros traders minoristas de élite que eran capaces de explotar el mismo patrón de negociación general: identificar una acción basura que cotiza al alza durante varios días, sólo para caer de nuevo debido a la gravedad de la reversión a la media. A menudo, estas acciones basura rompían al principio por razones poco sólidas, pero tenían el potencial de subir exponencialmente en un corto periodo de tiempo. Se trataba de una estrategia precaria que prometía volatilidad garantizada, pero requería de una gran disciplina y una ejecución excepcional.

Aventurarse en el trading con low float fue inicialmente una elección extraña para Charlie, ya que representaba un cambio dramático de lo que originalmente sobresalía. A Charlie se le daban bien las operaciones de scalping con valores que se movían suavemente con stop loss ajustado, mientras que los valores con bajo capital flotante se caracterizaban por horquillas muy amplias y movimientos poco predecibles. Se movían de forma errática, marcadas por bruscos repuntes de momentum precedidos de periodos de debilidad, un patrón que atrapaba a los vendedores en corto y atraía a los operadores que buscaban continuidad en el movimiento.

Al principio, Charlie se asomó a la operativa con este tipo de valores con un alto grado de respeto y temor. Trataba de mantenerse alejado de maniobras arriesgadas, como intentar vender en corto directamente en una tendencia alcista. Cuando la entrada era mala, algo que al principio solía pasar bastante a menudo, Charlie asumía el error y cerraba con una pequeña pérdida. La forma de operar era realmente sencilla: primera vela roja diaria, varios huecos de alto porcentaje por cubrir, precio intradía por debajo del VWAP, máximos más bajos, etc. En todo esto, había una buena cantidad de ensayo y error.

Analicemos algunas de las operaciones más notables de Charlie durante este periodo (2014-2017). Cada acción parecía una aventura única, y cada una terminaba con una lección más de que el mercado es cualquier cosa menos predecible.

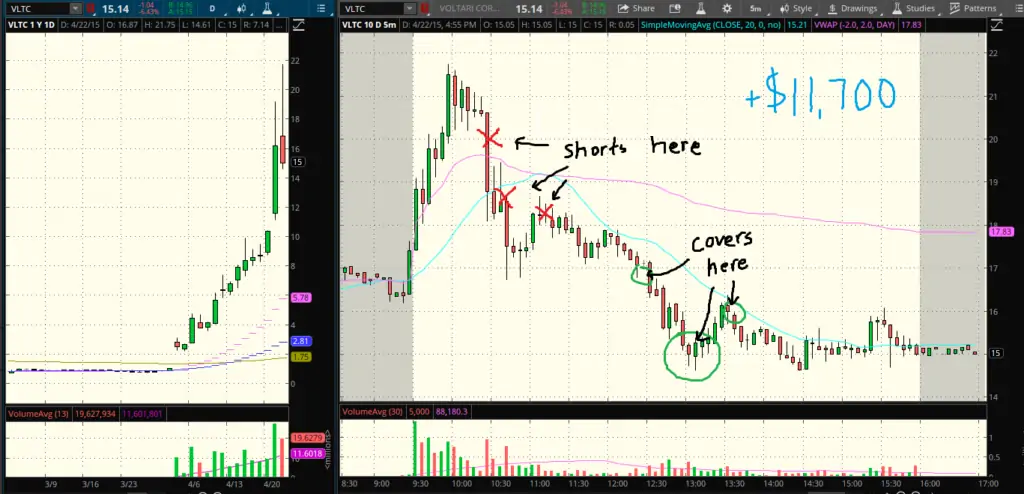

VLTC (Voltari Corp). Nadie sabía qué demonios hacía VLTC. Como empresa fantasma con cero operaciones comerciales, su principal activo era supuestamente una serie de pérdidas fiscales diferidas. Pero la verdadera fascinación detrás de VLTC era el hecho de que tenían al famoso multimillonario activista Carl Icahn como inversor y en abril de 2015, aumentó su participación al 50% de la compañía.

Esta noticia disparó a VLTC un +200% en un solo día y luego más alto durante las siguientes 2 semanas. La horquilla y los latigazos que daba el valor daban auténtico pavor lo cual frenaba bastante a Charlie. Pero cuando llegó a los 20$, el gráfico era tan vertical que pedía a gritos abrir posiciones cortas.

AQXP (Aquinox Pharma). Aquinox Pharma era una pequeña biotecnológica que anunció beneficios, normalmente un acontecimiento irrelevante, ya que lo que normalmente se espera de las pequeñas biotecnológicas es que quemen dinero antes de sacar ningún fármaco al mercado. AQXP pasó de 2 a 56 dólares en 2 días, el mayor movimiento porcentual que había visto Charlie hasta aquel momento.

En realidad, lo que había sucedido era que los hermanos Baker habían comprado el 40% de las acciones en circulación en esos 2 días, acaparando efectivamente el flotante. Pero el impulso parabólico sólo puede durar un tiempo y cuando AQXP rompió el mini-rango a 38$, Charlie se puso corto con un stop de 41$. Finalmente, la acción cerró por debajo de los 20$.

MGT (MGT Capital). Ah, el bueno de John McAfee, ese viejo loco. En 2016, McAfee anuncia que se convertirá en consejero delegado de MGT Capital y convertirá a la empresa en la próxima gran apuesta en software de seguridad. El precio se dispara.

¿La realidad? El clásico pump and dump sin ningún producto real detrás. Charlie sabía que esta mierda se desmoronaría con fuerza, pero también sentía cierta ansiedad, ya que en cada momento de debilidad en el que añadía cortos, la acción recuperaba cada nivel de soporte roto, incrementando la pérdida latente de la posición.

Aquí os tengo que explicar algo que suena estúpido pero funciona. Cuando el precio se vuelve aún más ridículamente extremo, empiezas a aumentar el tamaño de tu apuesta incluso si has tenido pérdidas en ella (podríamos llamarlo algo así como avalanche scaling).

Puede sonar un poco raro porque al fin y al cabo estás añadiendo a una posición que es perdedora, pero la lógica detrás de esto tiene sentido: cuanto más se extiende el precio, más poderoso se vuelve el inevitable movimiento de reversión a la media. Por lo tanto, ahora hay que incrementar más el size en comparación con las posiciones anteriores. Es sin duda el lado oscuro de las posiciones cortas.

El último día del bombazo de MGT, las acciones cayeron un 50% en cuestión de minutos. A estas alturas Charlie había acumulada tanta rabia contenida sobre esta acción, ¡que le entró con todo! Charlie pensaba que este valor incluso podía morir, así que se dijo a si mismo: ¡devuélvenos nuestro dinero y más por el esfuerzo!

KBIO (KaloBios). Esta biotecnológica insolvente solo podía acabar en bancarrota. Cotizaba muy cerca de 0, sobre los 40 centavos hasta que, sin ninguna noticia, entró volumen y KBIO subió hasta $2.50 dólares en 2 días. Los vendedores en corto atribuyeron esta subida inesperada a la especulación minorista, convencidos de que se trataba de una gran oportunidad para ponerse cortos. ¿Por qué compran estos idiotas un valor en quiebra? El 18 de noviembre, tras un día de alta volatilidad, el valor cerraba tranquilamente en 2 dólare, con muchos traders manteniendo sus posiciones cortas hasta el cierre.

Entonces se desata el infierno. Se produce una enorme vela alcista y el precio se duplica en un minuto. Nadie sabe qué demonios está pasando ni por qué.

Resulta que un comunicado de prensa había revelado que un caballero blanco inversor estaba interviniendo para revivir KaloBios. La oleada de compras no era obra de ingenuos inversores minoristas, sino de Martin Shkreli, consejero delegado de Turing Pharma, que acumulaba más del 50% de las acciones en circulación. Su intención más probable era utilizar KBIO como vehículo para una fusión inversa que llevara a Turing a cotizar en bolsa. En el ilíquido mercado afterhours no había acciones para que los cortos pudieran cubrir posiciones y el precio se volvió loco rápidamente.

Los traders quedaban así atrapados en el lado equivocado en una suerte de «cisne negro». ¿Quién lo iba a decir?

Para muchos traders esto fue una auténtica carnicería, por lo que Charlie pudo considerarse afortunado de haber escapado con tan solo un pequeño tirón de orejas. Vio el estallido inicial y cubrió su pequeña posición por puro reflejo con una pérdida de 10.000 dólares. Algunos se sentaron con incredulidad mientras sus pérdidas crecían exponencialmente. Esta experiencia puso de relieve una lección crucial para él en el impredecible reino de las acciones de baja flotación: incluso las posiciones cortas más «obvias» pueden dar lugar a los estrangulamientos más severos.

Operando la Volatilidad del Mercado

Los operadores de renta variable no suelen operar índices a diario, eso es más propio de los operadores de futuros. Sólo operan con índices y ETFs de mercado de forma ocasional, lo que implica que sólo operan en periodos de volatilidad excepcional. Para decidir si operan índices vigilan el VIX: un mercado con un VIX de 30 puede darse varias veces al año, pero un mercado con el VIX a 50 ocurre tan solo unas pocas veces cada década. Esa situación representa el caos máximo del mercado y la capitulación de los inversores.

Por ello, generalmente en las salas de trading profesionales se saca la artillería pesada cuando se produce la capitulación del mercado. Es casi como un ritual. En esos momentos algunos traders ganan 7 u 8 cifras en un solo día.

El patrón es simple: el mercado implosiona por completo con un rango bajista del 99% y luego se produce un rebote masivo. Suele haber una dislocación de precios demencial en valores individuales para aquellos lo suficientemente rápidos como para identificarlos.

Y justamente en esas estaba Charlie el lunes 24 de agosto de 2015. Nuestro amigo era testigo de su primer mercado con VIX a 50 como trader profesional. El SPY se desplomaba un 6% al inicio del día, rematando una caída del 12% en los tres días anteriores, sin una causa clara para la caída. Los operadores de Occidental Group lo calificaron como otro lunes negro y, en la apertura, comenzaron a comprar agresivamente en los valores que más caían, un movimiento rápidamente imitado por muchos de los más jóvenes de la sala.

Los traders no hacían más que gritar cualquier nombre de ticker que tuviera un enorme hueco a la baja y Charlie se encontró pulsando a ciegas el botón de compra en nombres con los que nunca antes había operado. Pero no fue tan fuerte como otros operadores de la mesa debido a un pensamiento incómodo…

«¿Qué pasa si bajamos más? ¿Compraré aún más o me saldré?«

Pero ese dilema nunca llegó a fructificar, ya que el SPY plantaría su mínimo de la mañana en los primeros 5 minutos tras la campana y luego rebotaría al alza durante todo el día. Aquellos lo suficientemente valientes como para comprar la debilidad fueron generosamente recompensados.

Charlie ganó 69.600 dólares ese día, su mejor ganancia diaria personal. Sin embargo, sintió el aguijón de la envidia. Veía a compañeros con una experiencia comparable en la mesa de operaciones que obtenían beneficios de hasta seis cifras, empequeñeciendo los suyos, considerablemente menores. Para mayor disgusto, descubrió que un novato de Austin, con sólo un año de profesión, había amasado más de 500.000 dólares ese mismo día.

El reto de participar en un mercado con el VIX a 50 radica en su rareza. Si bien presenta oportunidades significativas, su escasa frecuencia hace que sea difícil para cualquier operador crear convicción a partir de la experiencia o de una muestra de datos de gran tamaño.

En estos casos fugaces, los operadores se enfrentan a una decisión: descubrir el momento de la verdad y asumir un mayor riesgo, o dudar y lamentarse más tarde por no haber ido con todo.

En el caso de Charlie, esta vez se trataba sobre todo de lamentarse. Aunque en los mercados siempre hay una próxima vez…

Continuará…

Saludos,

X-Trader

")