En ocasiones se habla de la toxicidad en las órdenes, sobre todo en el caso del mercado de divisas. Pero, ¿a qué hace referencia esa toxicidad? ¿A quién perjudica ese tipo de órdenes? En este artículo os damos todas las claves.

Toxicidad en el Mercado de Divisas

De entrada conviene advertir que, si no fuera por los grandes avances en la tecnología y la velocidad en el campo de las telecomunicaciones, seguramente ahora mismo no estaría escribiendo sobre este tema. Y es que en buena medida lo que se denomina “flujo tóxico” tiene una relación muy estrecha con la tecnología utilizada para proporcionar liquidez a los brokers.

Dicho esto, tratemos de explicar qué es eso del flujo tóxico. Realmente no existe una definición precisa para este concepto: para unos es operar sobre precios no válidos o fuera de mercado en un instante del tiempo, para otros es aprovecharse de las ineficiencias de la tecnología de un proveedor de liquidez o incluso algunos dicen que son algoritmos que atacan a varios proveedores simultáneamente a fin de realizar arbitraje entre diferentes redes de negociación.

Lo que sí podemos ver es que en esas ideas intuitivas subyacen elementos comunes:

- Por un lado, que se trata de órdenes que parecen tratar de aprovecharse de fallos o ineficiencias tecnológicas.

- Por otro, que tiene connotaciones negativas al ser denominadas “tóxicas”. De hecho, generalmente los brokers consideran a este tipo de órdenes molestas e incluso depredadoras.

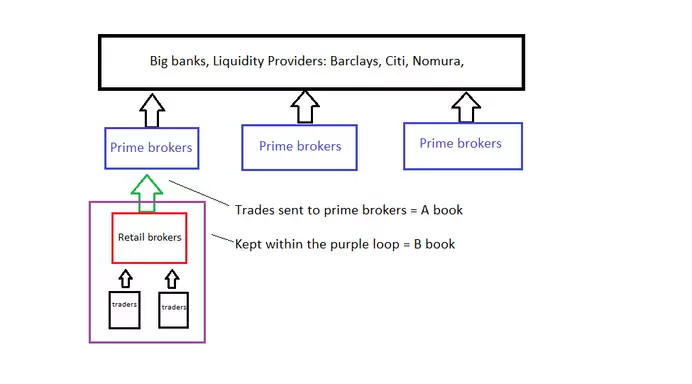

Y es que a los brokers no les gusta un pelo este tipo de órdenes. Recordemos que la gran mayoría de brokers de Forex actúan como market makers o trabajan sobre la base de un modelo híbrido, esto es, actúan como market maker para algunos clientes (generalmente los que pierden) pero pasan las órdenes de los clientes ganadores a los proveedores de liquidez. En el siguiente esquema tenéis una explicación más gráfica del asunto:

Lógicamente a los proveedores de liquidez no les hace ninguna gracia quedarse solo con las órdenes de los traders que ganan, sobre todo si lo que hacen es aprovecharse de una ineficiencia o un fallo de mercado. Aquí es donde entra en juego lo que se conoce como “Last Look”, esto es, la capacidad que tiene un proveedor de liquidez para rechazar una orden incluso aunque se haya cruzado contra un precio que ha cotizado él mismo. Dicho de otro modo, sería algo así como una última oportunidad que tiene el proveedor de liquidez de decidir si asume la contrapartida de la orden, se la pasa al siguiente proveedor de liquidez o incluso se la devuelve al bróker.

Aunque esto último puede parecer muy fuerte, en realidad no lo es tanto si pensamos que el mecanismo de Last Look se ideó con el fin de protegerse precisamente frente a prácticas abusivas en el mercado. Por ejemplo, los proveedores de liquidez generalmente suministran precios a varias plataformas, por lo que el Last Look les permite controlar que no se pasen ofreciendo más liquidez de la inicialmente prevista a un determinado precio. Si lo permitieran, tendrían que coger liquidez a otros precios peores pero suministrarlo al precio ofrecido lo que daría lugar a ciertos arbitrajes.

El problema es que, en la práctica, el sistema no está exento de abusos por parte de los propios proveedores de liquidez. Sin ir más lejos en 2015 Barclays fue multado en 2015 con 150 millones de dólares por el regulador bancario de Nueva York. Al parecer Barclays habría cancelado sistemáticamente operaciones en las que habría obtenido pérdidas de haberlas aceptado. Sin embargo, a pesar de la multa podemos comprobar en su web que Barclays mantiene la misma política de Last Look.

Por todo esto, los proveedores de liquidez prefieren siempre el flujo de órdenes agregadas de un bróker que no actúa como creador de mercado sino como intermediario puro, por cuanto su flujo está mucho más equilibrado al existir órdenes de traders tanto ganadores como perdedores.

Incluso en algunas ECNs y MTFs (como es el caso de LMAX), directamente no existe Last Look, sustituyendo el modelo por el de ejecución contra un flujo de órdenes limitadas proporcionadas por los miembros de la MTF, en lo que sería un modelo muy similar al de una Bolsa de valores.

¿Cómo Generar Toxicidad?

En líneas generales, y aunque puede haber otras maneras, existe una serie de prácticas sobre las que la mayor parte de participantes en el mercado están de acuerdo en que producen flujos de órdenes tóxicas:

Arbitraje de Latencia

Las estrategias basadas en arbitraje de latencia tratan de capturar el desfase de precios que se produce cuando un proveedor de liquidez es más lento que el resto del mercado o incluso cuando un bróker que actúa como creador de mercado utiliza un motor de precios poco avanzado. Se trata de diferencias que duran unos segundos o incluso menos, pero cuando alguien las detecta y tiene la capacidad tecnológica para cazarlas, tendrá un beneficio seguro por cuanto jugaremos con ventaja al saber de antemano qué va a hacer el mercado. Además el proveedor más lento deberá inevitablemente igualar sus precios con el resto del mercado en algún momento, de lo contrario abriría la puerta a que se pudiera hacer arbitraje de precios también.

Triangulación

Por supuesto, podemos dar una vuelta de tuerca al asunto y complicarlo incluso más: imaginemos que estamos analizando el comportamiento de EURUSD y GBPUSD en una red de negociación y comparamos su producto con el del par EURGBP en otra red. Si detectamos que en algún momento del tiempo existe una diferencia sustancial entre el resultado de dividir EURUSD por GBPUSD (es una forma de construir un EURGBP sintético) en la primera red y el par EURGBP cotizado en la segunda red, podemos jugar a capturar esas diferencias comprando el EURGBP en la red más barata y vendiendo el EURGBP de la red más cara.

Evidentemente hacer triangulaciones (y también arbitrajes de latencia) no es fácil en condiciones de mercado normales (muy malo tiene que ser uno de los brokers o proveedores de liquidez para que se les cace la ineficiencia) pero cuando se publica un dato macroeconómico o ante noticias inesperadas que causen volatilidad inesperada en el mercado es factible encontrar arbitrajes de este tipo y aprovecharlos usando la tecnología adecuada.

Scalping Agresivo

Seguramente hayan oído que hace algunos años bastantes brokers de Forex no admitía hacer scalping, aunque es cierto que esto es algo que ha cambiado bastante. ¿Cuál era el motivo? Pues que casi con total seguridad actuaban como market makers (ya sean puros o híbridos). Pensemos que el objetivo de un bróker de este tipo al final es que sus clientes sean todos perdedores y a la vez mantener la menor exposición posible en el mercado. Para controlar dicha exposición los brokers deben cubrir sus posiciones frente a traders ganadores y para ello deben pasar órdenes a mercado, lo que supone depositar garantías para hacer frente a esa cobertura y reducir el capital disponible en el bróker.

Sin embargo, cuando aparecen varios traders que realizan scalping muy agresivo, el bróker tiene un problema ya que no sabe exactamente en cada momento del tiempo qué exposición real va a tener, lo que supone una importante interferencia con sus objetivos e implica tener que realizar un enorme trabajo para controlar sus posiciones.

Contextos de Baja Liquidez

Un caso particular de lo que comentábamos en el punto anterior es el uso de robots que aprovechan situaciones de baja liquidez, como suele suceder con los pares europeos en la sesión asiática. Seguramente hayan oído hablar del conocido FAP Turbo. Se trata de un robot que aprovecha la sesión asiática para operar en EURGBP y EURCHF, buscando movimientos rápidos (spikes) que son operados a la contra para cazar un beneficio rápido de pocos pips.

Ahora imagínense que sucederá si tenemos a muchos traders operando en el mismo bróker con ese robot. Si el bróker es de los que se cubre, no tiene suficiente tiempo para hacerlo por cuanto posiblemente no haya suficientemente liquidez en ese instante para absorber toda la entrada simultánea de órdenes; y si no se cubre, pierde dinero en cuestión de segundos y se distorsiona temporalmente su exposición al mercado.

Trading en la Publicación de Datos y Noticias

Cuando se publica un dato importante, una de las formas más sencillas de volver loco a un proveedor de liquidez es enviar rápidamente múltiples órdenes de gran tamaño. Debemos tener en cuenta que generalmente los bancos que proporcionan precios envían actualizaciones de sus cotizaciones entre 30 y 100 veces por segundo para cada par de divisas por lo que cualquier lanzamiento de grandes cantidades de órdenes enviadas a una velocidad superior a esa tasa de refresco puede ralentizar el flujo de cotizaciones y forzar así la aparición de oportunidades de arbitraje de latencia.

Spreads Invertidos

Seguramente lo hayan visto alguna vez en sus plataformas si su bróker tiene spreads lo suficientemente ajustados: spreads nulos o incluso negativos. En esas situaciones, tratar de aprovecharse de dicha situación es considerado tóxico por la gran mayoría de brokers. Normalmente para no tener que preocuparse de estas situaciones los brokers suelen aplicar comisiones que superan el posible beneficio que se puede obtener o, simplemente, impiden que su motor de precios muestre spreads por debajo de cero.

Conclusión

Si bien todas estas prácticas que acabamos de ver, ya sean desde el lado de los clientes o desde el lado de los brokers y proveedores de liquidez, no son algo habitual lo cierto es que están ahí y pueden presentarse ocasionalmente.

Asimismo debemos tener en cuenta que, aunque Forex parece un mercado inmenso, en realidad está dominado por poco más de una docena de bancos importantes (el 68% del volumen está copado por 10 bancos como podéis ver en el siguiente cuadro) que son los que proporcionan liquidez al resto de participantes en la cadena.

Por ello, si se detecta un comportamiento “tóxico” como los que he descrito en el artículo lo más probable es que los proveedores de liquidez contacten con el bróker del cliente para pedirle que corte ese flujo de órdenes, con la amenaza de empeorar las condiciones de su contrato en caso de que no lo hagan. No tengan la menor duda de que el broker optará por echar al cliente antes que enfrentarse a los proveedores de liquidez.

Afortunadamente no todo es negativo y los estándares en la industria parecen estar cambiando gracias en parte a las presiones del Banco de Inglaterra. Así, hace unos meses FastMatch anunció que vigilará más de cerca la aplicación del Last Look; por su parte, Hotspot, plataforma de divisas propiedad de BATS ha reducido el tiempo que los proveedores de liquidez tienen para ejercitar el Last Look. Pero sin duda aún queda un largo camino que recorrer para que las reglas sean iguales para todos en el salvaje (pero fascinante) mundo del Forex.

Saludos,

X-Trader