Como decíamos en nuestro artículo anterior, podemos clasificar los sistemas de trading en dos grandes grupos: los basados en modelos y aquellos basados en la explotación o minería de datos.

En este artículo vamos a analizar en detalle los sistemas del primer tipo, entendidos como aquellos que proponen un modelo para representar el comportamiento del mercado y a partir de él, tratar de obtener beneficios.

Los algoritmos que se enmarcan en este grupo suelen ser muy sencillos en cuanto a las reglas que utilizan, si bien su desarrollo a cambio suele ser relativamente complejo. El punto de partida de los modelos utilizados para este tipo de estrategias es la detección de una ineficiencia de mercado que deseamos explotar. La ineficiencia produce una anomalía o un patrón en el precio que es posible describir usando un modelo matemático que nos permite predecir en cierta medida dónde estará el precio en el siguiente período en base a una función basada en información histórica de precios.

Veamos a continuación algunas de las estrategias basadas en modelos más habituales.

1. Tendencia

Probablemente la tendencia en la curva de precios sea la anomalía más significativa y más explotada. Podemos definir lo que es la tendencia de manera simple como una suerte de momentum o inercia que se mantiene en el movimiento del precio una vez este se inicia. Este tipo de inercia no se presenta en curvas de precios cuyo comportamiento viene representado por un proceso de paseo aleatorio.

Existen muchos métodos para tratar de detectar la tendencia, si bien lo más habitual es que estén basados en medias móviles. El problema es que este tipo de métodos terminan siempre fallando porque el uso de medias móviles no permite diferenciar lo que es una tendencia real de una sucesión aleatoria de picos y valles dentro de una curva de precios.

La razón es evidente: la tendencia no está presente en el mercado todo el tiempo. Cualquier activo negociado en los mercados puede presentar largos períodos sin tendencia. Incluso dentro de un paseo aleatorio podemos encontrar breves rachas al alza y a la baja y aun así no tener tendencia alguna. Es por ello que en este tipo de estrategias siempre es necesario contar con un buen filtro que detecte el régimen de mercado en el que nos encontremos a fin de activar o desactivar la estrategia si no hay tendencia en el mercado.

2. Reversión a la media

En el caso de los modelos basados en reversión a la media, partimos del supuesto de que existe un “precio justo” para el activo analizado, de tal forma que compraremos cuando la cotización se sitúe por debajo de ese nivel estimado y venderemos cuando la cotización esté por encima del valor considerado. Si el modelo es correcto, el precio debería volver a su media más a menudo que en un paseo aleatorio. Tal y como vimos en este artículo, una serie cualquiera de números aleatorios revertirá a su mediana con una probabilidad del 75% por lo que cualquier probabilidad superior a ese nivel será considerado una ineficiencia de mercado.

Una forma de modelizar este tipo de procesos de reversión a la media sería la siguiente:

Donde: yi= Precio en el período i

y^= precio justo del activo. Puede representarse por ejemplo mediante una media.

λ = Factor de vida media

εt = Término de ruido aleatorio

Cuanto mayor sea λ, más débil será la reversión a la media. Generalmente λ presenta un valor entre 50 y 200, entendiendo dicho valor como el número de barras o períodos que tarda el precio en revertir a la media. Para obtener un valor más preciso de λ podemos realizar una sencilla regresión lineal entre yt-1 e (yt-1 – y^).

Otros ejemplos los tenemos en la transformación de Fisher, que permite generar una serie sin tendencia acotada entre -1 y +1, y el exponente de Hurst (sobre el que tengo pendiente un artículo por cierto), el cual nos indicará que estamos en un proceso que revierte a la media cuando su valor se sitúe por debajo de 0.5.

En todo caso, la idea siempre es la misma: eliminar la tendencia de los precios y normalizar el resultado, generando un proceso oscilatorio que activará compras cuando se llegue a los mínimos del mismo y ventas cuando se alcance la parte superior.

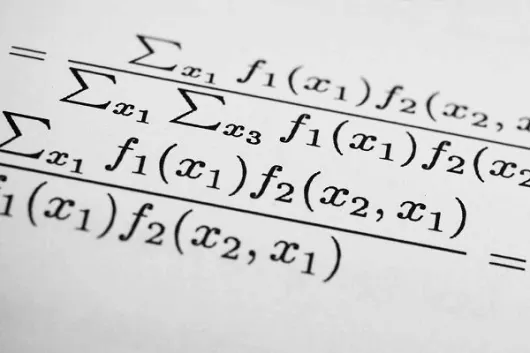

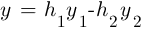

3. Arbitraje Estadístico

En este caso lo que buscamos es explotar la similitud en el comportamiento de dos o más activos (que no tienen por qué ser del mismo tipo). Para ello, lo que vamos a hacer es cubrir el riesgo de un activo con una posición inversa en un segundo activo, tratando de obtener beneficios de la reversión a la media de la diferencia de precios.

Matemáticamente:

Donde y1 e y2 son los precios de los dos activos y los factores h1 y h2 son sus ratios de cobertura. Estos ratios se calculan de tal forma que la diferencia obtenida, y, sea igual a cero o a un valor constante. El cálculo de dichos factores se realiza mediante una regresión lineal entre y1 e y2. Posteriormente se aplica una estrategia de reversión a la media sobre la diferencia resultante, y.

El problema en este tipo de modelos es que si y no es estacionaria (es decir, su media tiende a cambiar con el tiempo), los ratios de cobertura deben ser ajustados en tiempo real para compensar el desplazamiento usando métodos matemáticos avanzados como el filtro de Kalman.

4. Restricciones en el Precio

Una restricción en el precio es el resultado de una fuerza artificial que provoca una deriva constante en el precio o establece un rango, suelo o techo fijo en el precio. El ejemplo más famoso de esto seguro que lo conocen todos nuestros lectores: en efecto, el suelo fijado por el SNB en el par EURCHF, cuya eliminación tuvo las consecuencias tan catastróficas que todos conocemos. Pero a fecha de hoy todavía existen restricciones de precio en otros pares de divisas, tal y como vimos en este artículo.

Todas estas intervenciones en los mercados pueden ser aprovechadas aplicando simples modelos de reversión a la media, si bien debemos tener implementados excelentes mecanismos de gestión del riesgo y planes de contingencia ante una posible situación de liquidez escasa o nula, en caso de que la mano “que sujeta el mercado” decida retirarse.

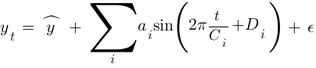

5. Ciclos

La presencia de ciclos en la curva de precios es generada por retroalimentación, en particular cuando un gran número de traders se sincronizan porque creen que existe un “precio justo” en un activo, operan en modo reversión a la media, comprando y vendiendo en base a la distancia a la que la cotización se sitúa de ese precio justo. Ello provoca oscilaciones con un período fijo que se mantiene a lo largo de un espacio de tiempo.

Podemos representar matemáticamente este comportamiento mediante una ecuación como la siguiente:

Donde Ci es el período del ciclo y Di la fase del ciclo dominante. Si estimamos esos valores podemos calcular los puntos de entrada y salida óptimos mientras el ciclo se mantenga.

Los métodos utilizados en estos casos para detectar ciclos y calcular los parámetros Ci y Di son algo más complejos, incluyendo transformaciones de Fourier y filtros paso bajo.

El gran problema que podemos encontrarnosdo al analizar series de precios buscando ciclos es que aparentemente su período no es lineal (esto es, no se mantiene constante) lo que complica tremendamente su estimación y, por ende, su aplicación en el trading.

6. Clusters o Agrupaciones

El mismo efecto que causa que los precios oscilen puede también crear clusters o agrupaciones de órdenes en determinados niveles de precios, lo que permite explicar la aparición de áreas de demanda y de oferta (esto es, lo que generalmente llamamos soportes y resistencias).

No obstante, aunque cualquiera es capaz de trazar rectas horizontales marcando soportes y resistencias en los gráficos, hasta donde yo sé no existen prácticamente estrategias que sean capaces de explotar de forma rentable estos niveles. Lo más interesante se puede encontrar en el uso de histogramas de frecuencias de precios (lo que comúnmente se conoce como Market Profile) aunque su análisis no es precisamente sencillo.

7. Patrones

La aparición de patrones en la curva de precios se deriva del comportamiento repetitivo de los traders. Es más, me atrevería a decir que no solo se producen por el comportamiento en sí, sino por la creencia de que dichos comportamiento existen lo que retroalimenta al posible patrón.

Si bien hay muchos mitos al respecto (los famosos patrones chartistas como el famoso Hombro-Cabeza-Hombro u otros como las cuñas o los triángulos), lo cierto es que hasta la fecha nadie ha podido probar estadísticamente que esos patrones permitan obtener una ventaja en el mercado, debido en buena medida a la dificultad de su programación.

De todos modos, si desean buscar patrones en las curvas de precios de forma rigurosa (por favor, nada de examinar el gráfico de forma visual, se arriesgan a ser víctimas de su propia mente), lo mejor es usar algoritmos basados en la distancia de Fréchet, medida que nos permite comparar series de precios con patrones ideales para determinar su similitud.

8. Estacionalidad

El comportamiento de la oferta y la demanda también puede mostrar patrones que se producen de forma regular en el tiempo, por lo que pueden ser detectados y explotados mediante estrategias. Un ejemplo típico de este tipo de comportamiento es la famosa pauta del último y primer día del mes o la subida del yen en primavera por repatriación de beneficios de empresas japonesas.

Para encontrar este tipo de ineficiencias lo ideal es representar la rentabilidad media diaria, semanal y mensual y comparar los resultados para ver si existe alguna diferencia estadísticamente significativa en algún día, semana o mes.

El gran problema de la estacionalidad es que son patrones fáciles de detectar por lo que realmente duran muy poco tiempo en el mercado, algo que tiene mucho sentido. Si sabes que todo el mundo hace lo mismo en momento del tiempo y hay gente que se aprovecha de ello, ¿seguirías haciéndolo? Pues bien, eso es lo que al final termina por desactivar al final la pauta estacional.

9. Huecos

Como ya sabemos, en la curva de precios en ocasiones se producen discontinuidades, comúnmente denominadas gaps o huecos. Dichas discontinuidades se producen porque los operadores han cambiado su forma de pensar sobre el mercado durante el período de tiempo que el mercado ha permanecido cerrado.

Pero, ¿es posible aprovechar los huecos para crear una estrategia? Aparentemente sí, existiendo muchas estrategias rentables de forma consistente, aunque requieren de bastante paciencia. Una de ellas es la conocida como One Night Stand System de Joe Krutsinger, que obtiene beneficios a partir de los gaps que se producen los fines de semana en divisas. Podéis ver las reglas de la estrategia y resultados hasta 2007 aquí. La explicación de por qué funciona esta estrategia parece estar en que los operadores del mercado Forex son reacios a mantener posiciones durante el fin de semana y por ello prefieren cerrar posiciones el viernes y reabrirlas el domingo por la noche lo que produce una variación en los precios.

10. Autorregresión y Heteroscedasticidad

Sin duda palabras muy utilizadas en el argot de los traders quant. Básicamente la idea detrás de esos términos es que los precios oscilan y la magnitud de las oscilaciones varían a lo largo del tiempo (esto es, el precio tiene varianza variable, por tanto no es constante).

En términos matemáticos, los modelos ARIMA (autorregresión) y los modelos GARCH (heteroscedasticidad) parten del supuesto de que es posible predecir, respectivamente, los rendimientos o la volatilidad futura a través de una combinación lineal de rendimientos o volatilidades pasadas.

Si bien estos modelos requieren de unos conocimientos matemáticos avanzados, lo cierto es que combinándolos parece posible encontrar cosas prometedoras como podéis ver en este excelente post en el blog QuantStart donde muestran la aplicación de estos modelos al S&P 500. En todo caso, a la hora de utilizarlos no debemos olvidar que las series utilizadas deben ser estacionarias en media y varianza (lo siento, pero no valen los precios tal cual, hay que calcular rendimientos) y que antes de aplicarlos hay que examinar el correlograma de la serie para determinar si esos modelos son apropiados. Sobre estos modelos si hay interés escribiré algún artículo en las próximas semanas.

Una vez analizados los sistemas de trading basados en modelos, en la próxima entrega continuaremos con los sistemas basados en minería de datos, sin duda todo un mundo por descubrir en esto del trading que espero les fascine tanto como a mí.