Como colofón a esta serie de artículos, vamos a examinar en detalle una operación realizada en agosto de 2021 sobre las opciones del KraneShares CSI China Internet ETF que nos va a permitir ver la aplicación práctica de los conceptos que hemos visto a lo largo de estos artículos.

La Oportunidad

Entre julio y agosto de 2021 se produjo un incremento de las tensiones en la economía china. La crisis de Evergrande estaba en pleno apogeo, las empresas estaban bajo la presión del Gobierno chino y las relaciones exteriores con China parecían algo más inciertas de lo habitual.

La idea consistía en vender volatilidad en el KraneShares CSI China Internet ETF (KWEB), cuya cartera está compuesta por empresas con sede en China cuya actividad principal se centra en productos y servicios de Internet. Dicho ETF llevaba una caída del 35% cuando empecé a estudiar la operación.

A primera vista, un alto nivel de volatilidad parece bastante justificado. Pero recuerde que una alta volatilidad y una volatilidad cara no son lo mismo. Por ejemplo, la volatilidad implícita podría ser demasiado alta.

La mayoría de los operadores no se acercarían a una situación como esta, pero… son precisamente este tipo de situaciones las que pueden crear oportunidades para que encontremos ventajas realmente importantes.

En general, los mercados son bastante eficientes. Hay muchos operadores inteligentes. Pero cuando las cosas se agitan, la eficiencia disminuye y se producen algunas brechas a través de las cuales, los operadores inteligentes pueden sacar provecho.

Investigación Inicial

Lo primero que debemos hacer es intentar comprender la situación en China. Por ello, dediqué bastante tiempo a investigar Evergrande, examinando el mercado cuando llegaron las noticias y la evolución de la situación; también analicé el panorama político y económico de China.

Sin duda, había motivos para la preocupación en el mercado. Pero el impacto de las noticias ya se estaba produciendo, y la pregunta que teníamos que responder era si el nivel actual de volatilidad implícita estaba justificado.

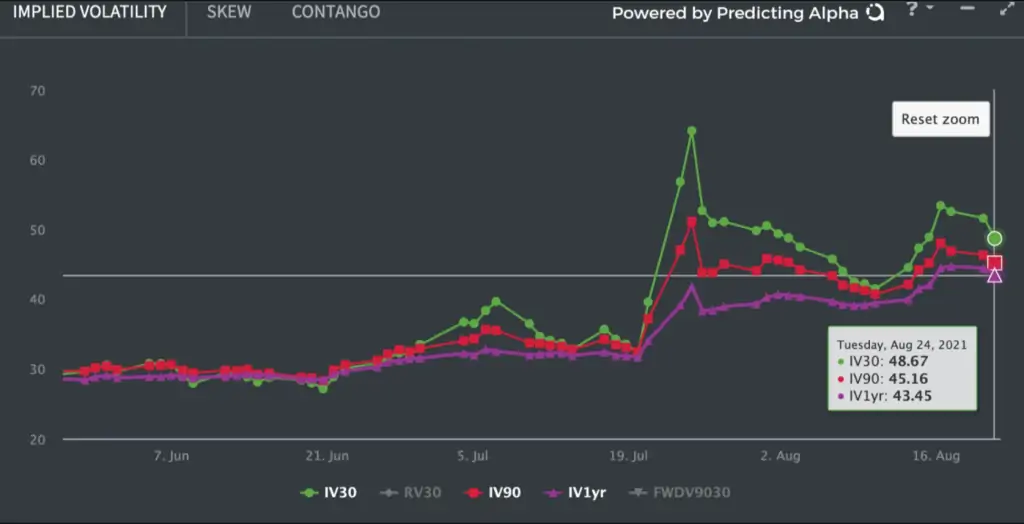

Veamos cómo era el gráfico de la volatilidad implícita de KWEB el 24 de agosto de 2021:

Como podemos ver, se produjo un enorme aumento de la volatilidad en julio, seguido de una caída. Seguidamente comenzó a repuntar de nuevo en agosto. Esto ocurrió en todos los vencimientos.

Parece que todos los vencimientos se movieron de manera similar, pero echemos un vistazo más de cerca…

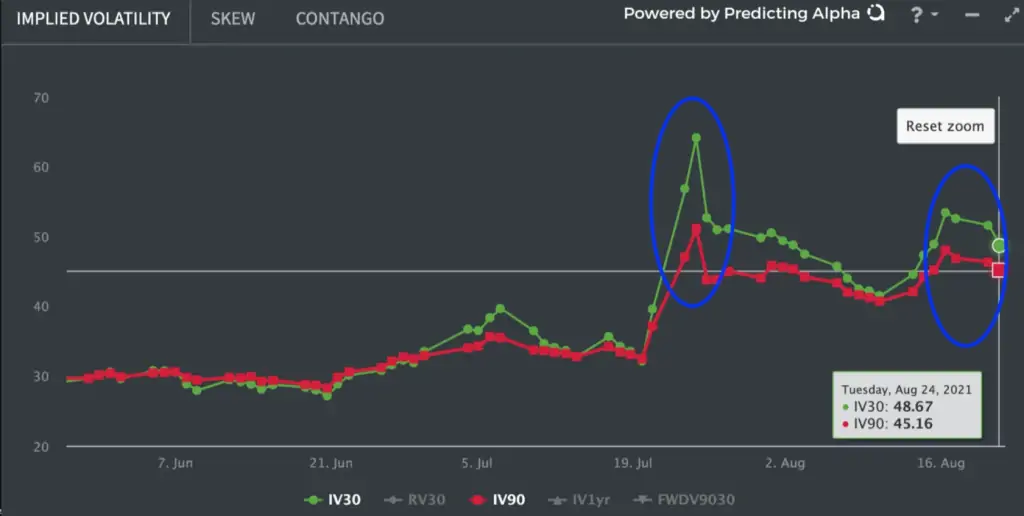

Comencemos por analizar las opciones a 30 y 60 días.

En primer lugar, observamos que inicialmente se produjo un gran repunte, luego se enfrió y, a continuación, volvió a subir hasta alcanzar niveles similares. Es casi como si la gamma se estuviera valorando ahora igual que cuando se produjo el primer gran movimiento. La palabra clave aquí es casi…

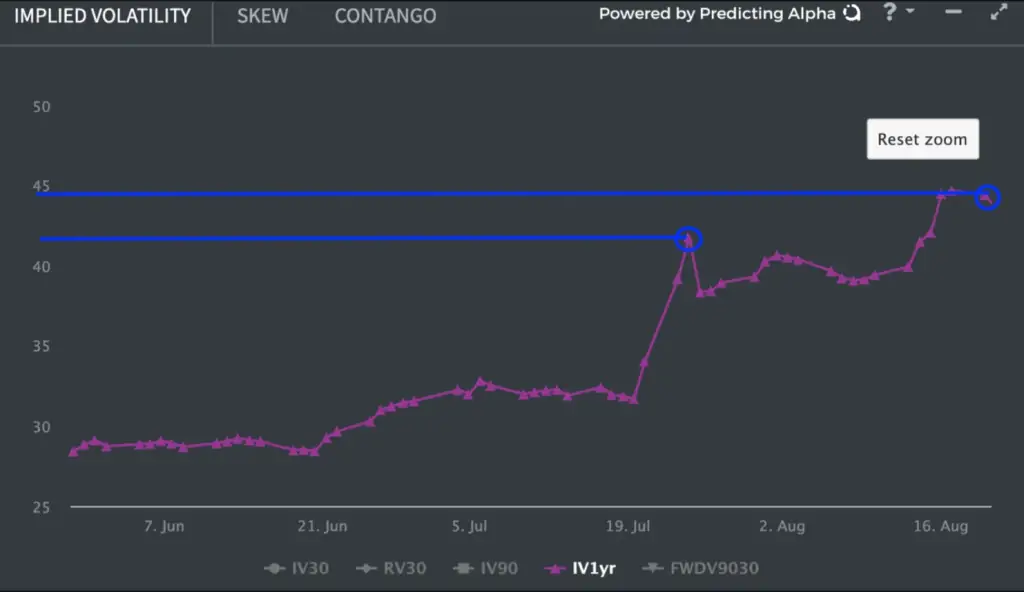

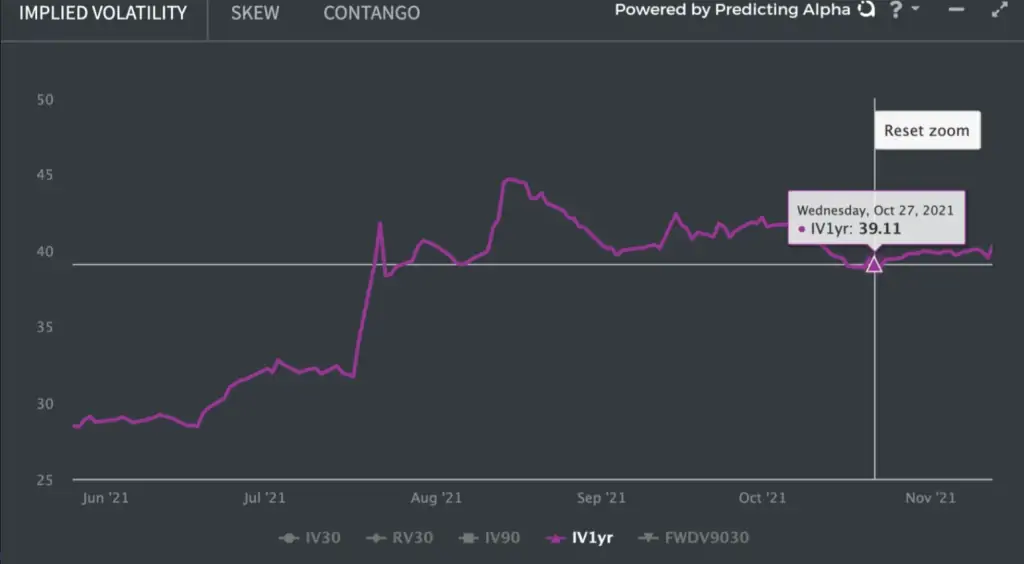

Sin embargo, cuando examinamos las opciones con un año de vencimiento, vemos algo diferente:

La subida de agosto fue mayor que la de julio para las opciones con vencimiento lejano. De hecho, ¡continuó alcanzando nuevos máximos, acercándose a una IV del 45%! Todas las volatilidades se acercaron a los máximos, ¡pero la volatilidad a más largo plazo se expandió mucho más!

Si las opciones a más largo plazo hubieran cambiado de precio de forma similar al resto, podríamos haberlas visto en torno a un 37-38 % de volatilidad implícita.

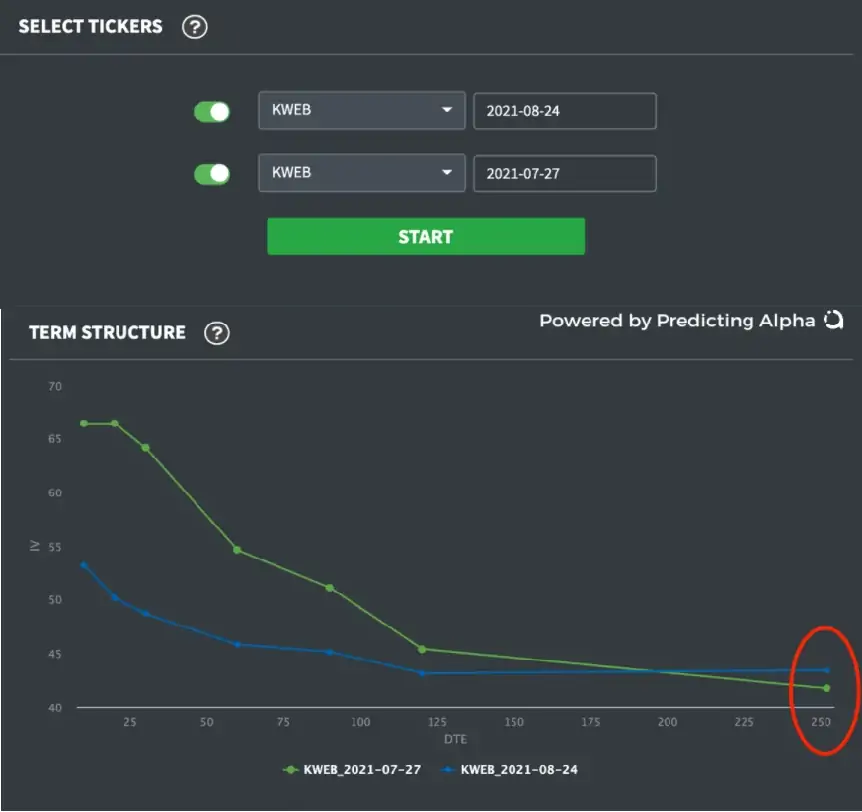

Si representamos la estructura temporal en los dos máximos, podemos verlo más claramente:

Se puede ver cómo el 27 de julio, todos los vencimientos tenían una IV más alta que el 24 de agosto, excepto las opciones a 1 año (y, aunque no aparecen en el gráfico, también las de vencimiento a 2 años).

¿Qué podría causar algo así?

A primera vista, podríamos decir que parece que alguien está tratando de construir una posición en las opciones a más largo plazo para obtener una exposición larga a la vega, pero debido a que hay poca liquidez en estas opciones de más largo plazo, es posible que se estén cotizando por encima de lo que deberían.

A partir de ahí, empezamos a analizar algunas de las acciones que que componen la cartera de KWEB. En particular, quería ver cuál era la volatilidad implícita a 1 año de algunos de estos valores, por lo que representé las volatilidades implícitas de BIDU, BABA, JD y TCOM.

Para mi sorpresa, todas cotizaban una volatilidad implícita ligeramente inferior a la del ETF.

Esto era realmente interesante, porque teóricamente la volatilidad implícita de cada valor debería ser más alta que la volatilidad implícita del ETF.

O, dicho de otro modo, la volatilidad implícita del ETF debe ser inferior a la de sus componentes.

Usemos un ejemplo básico para entenderlo: imaginemos que vamos a un mercado de alimentos y las manzanas individuales cuestan 1 dólar cada una. Justo al lado, una cesta de 10 manzanas cuesta 11 dólares. Es evidente que aquí hay algo que no cuadra, ¿verdad?

Pues bien, aquí pasa algo similar. La IV del ETF no debería cotizar por encima de la IV de sus componentes cuando los consideramos en su conjunto. El ETF debería tener una volatilidad implícita menor.

La razón de este comportamiento es la diversificación: el ETF se compone de muchas partes que se mueven individualmente. Los componentes de un ETF son independientes entre sí. Esto significa que cuando uno baja, otra acción del ETF podría subir o bajar menos. El movimiento de las diferentes acciones dentro del ETF puede contrarrestarse entre sí, reduciendo el movimiento general del ETF.

Por tanto, cuanto más correlacionadas estén las acciones de un ETF, menor será la diversificación y, por lo tanto, la volatilidad. Por el contrario, una menor correlación significará que la volatilidad del ETF será menor.

Si la volatilidad implícita del ETF es similar a la volatilidad de sus componentes, entonces el mercado está descontando una alta correlación entre las acciones del ETF.

Evolucionando Nuestra Hipótesis

A tenor del análisis anterior, mi hipótesis pasó a ser que las volatilidades implícitas de KWEB eran tan altas porque las acciones del ETF estaban extremadamente correlacionadas. Si el comportamiento de KWEB implicaba una correlación demasiado alta entre las acciones que lo componían, podríamos vender volatilidad en KWEB, apostando por una disminución en la correlación de sus componente y, por lo tanto, de su volatilidad implícita.

Una vez que el mercado se diera cuenta de que el ETF estaba más diversificado de lo que parecía en ese momento, la volatilidad implícita caería.

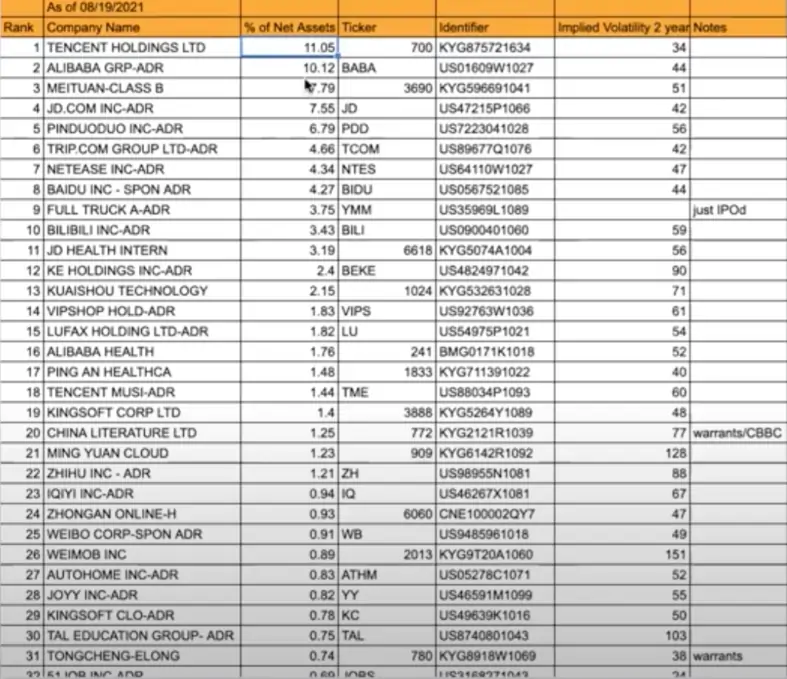

Para profundizar más en este punto, creé una hoja de cálculo con todos los componentes de KWEB. Anoté la empresa, el peso que tenía en la cartera del ETF y la volatilidad implícita a dos años para cada una de ellas.

Algunas de las acciones no tenían opciones, pero afortunadamente tan solo representaban el 4% del total. Además, usando Bloomberg pude rellenar algunos de los espacios en blanco, consultando la volatilidad a la que cotizaban las opciones en Hong Kong para aquellas compañías que no cotizaban en EE.UU.

Por ejemplo, Tencent cotizaba a una IV del 34% para el vencimiento de diciembre de 2022.

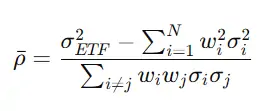

Recopilar toda esta información es vital, por cuanto nuestro objetivo es calcular la correlación implícita del ETF, para determinar si su precio refleja una diversificación suficiente.

Para calcular la correlación implícita necesitamos tres cosas:

- La volatilidad implícita de todos los componentes del ETF (σi2).

- Las ponderaciones de todos los componentes del ETF (ωi).

- La IV del propio ETF (σETF2).

La fórmula que debemos aplicar para obtener la correlación implícita es la siguiente:

Haciendo los cálculos pertinentes, obtenemos una correlación implícita del 76% para las opciones a 2 años, un valor tremendamente elevado.

Para que os hagáis una idea de lo alta que es, aquí tenéis las correlaciones implícitas de otros ETFs en ese mismo instante:

Como podemos ver en el cuadro anterior, solemos ver una correlación implícita de entre el 34% y el 50%, mientras que en KWEB vemos ¡un 76 %!

Así que tenemos que preguntarnos: ¿realmente creemos que las acciones de KWEB tendrán una correlación del 76% durante el próximo año o los dos próximos años? Y si la correlación real es menor, ¿qué significa eso para las volatilidades de KWEB?

Otra de las preguntas que debemos responder es: ¿cuál creemos que debería ser la correlación implícita?

Supongamos que creemos que la correlación implícita justa es del 45%. Podemos cambiar la ecuación para ver cuál debería ser la IV si nuestra opinión sobre la correlación implícita es correcta.

Si la cesta tiene una correlación implícita del 45%, entonces el valor razonable del IV del ETF hoy es del 37%.

Dicho esto, tenemos que determinar si una correlación del 45% es un valor razonable.

Una forma de hacerlo es examinar la correlación histórica realizada para KWEB. Otra es compararla con la correlación realizada para otros ETF (¿te suena? Es un análisis de valor absoluto y relativo… como el que hacemos normalmente para la volatilidad).

Aquí están las correlaciones realizadas para algunos ETF.

Construyendo el Trade

Después de examinar la correlación implícita realizada para KWEB, el valor razonable de la correlación implícita estaba situado entre el 45% y el 50%, por lo que la volatilidad implícita debería estar entre el 35% y el 40%.

Por otro lado, podemos esperar que el ajuste en la volatilidad implícita hasta este valor razonable tarde entre tres y cuatro semanas.

Sabiendo todo esto, podemos plantear varias formas de operar con esta idea. Por ejemplo, si yo fuera un gran hedge fund y quisiera asumir menos riesgo, lo que podría hacer es plantear lo que se conoce como dispersion trade. Intentaría crear una copia del ETF para tratar de replicar su volatilidad. Compraría la volatilidad del componente y vendería la volatilidad del ETF.

Básicamente, esto equivaldría a comprar la correlación realizada, vender la correlación implícita y capturar el diferencial entre ambas.

Sin embargo, esto requiere más capital y es un poco excesivo para nosotros, los traders retail.

Además, prefiero arriesgar un poco más cuando encuentro una gran ventaja.

Así que decidí ir directamente ponerme corto en Vega y vender volatilidad en KWEB. Para ello, vendí Straddles centrados en 58$ con vencimiento en enero de 2023.

Con esta estructura de operación, me incliné ligeramente por un Delta positivo. Tenía muy poco Theta o Gamma, y MUCHA Vega. Básicamente, mientras las acciones no tuvieran una tendencia muy marcada en una dirección, tenía una operación bastante lineal.

Si la IV aumentaba, perdería dinero. Si la IV disminuía, ganaría dinero.

Decidí que reduciría las pérdidas si la IV aumentaba hasta el 50% y que intentaría obtener beneficios en torno a una IV del 36%.

Cómo Progresó la Operación y Cómo la Gestioné

Con el paso del tiempo, el precio del ETF comenzó a oscilar. Su precio pasó de 50$ a 53$ y luego bajó a 47$. La volatilidad implícita aumentaba o disminuía un par de puntos cada semana.

Durante este periodo, decidí no realizar una cobertura delta. Si hubiera ido mucho más lejos, lo habría hecho, pero decidí aceptar parte de la varianza y al final me salió bien, ya que el precio seguía volviendo a la marca de los 50$.

Esta operación acabó durando más de lo que esperaba. Al final, mantuve la posición durante unos dos meses.

En septiembre, vimos cómo la volatilidad implícita bajaba hasta alrededor del 39,5% y luego se recuperaba hasta alrededor del 42%. Hacia finales de octubre, volvió a bajar hasta el 38-39%, momento en el que decidí salir. Durante el mismo periodo, el precio fluctuó, pero terminó casi exactamente donde estaba al entrar. Así que no perdí mucho en Delta.

La razón por la que salí antes de lo previsto es que tenía mucho capital invertido en esta posición. Cuando aún quedaba mucho margen en la operación, estaba contento de seguir en ella, pero en ese momento surgieron operaciones mejores y decidí reasignar ese capital.

El resultado de la operación fue el siguiente: vendí el straddle de Enero 2023 a 58$ por unos 23$ cada uno. Volví a comprar el straddle por 19$ cada uno. Por tanto, obtuve un beneficio de 400$ por cada straddle que vendí.

Conclusión

Aunque lo haya parecido a lo largo de esta serie de artículos, en realidad cuando opero opciones no me gusta complicar demasiado las cosas. Aquí por ejemplo simplemente hemos combinado los conceptos de diversificación y valor relativo.

Asimismo conviene no olvidar nunca que el trading es una competición. Solo aquellos que tienen los conocimientos, la creatividad y la experiencia para explorar ideas e identificar las mejores oportunidades, obtienen beneficios.

Recientemente, le hice una pregunta a un amigo que opera profesionalmente:

¿Existe alguna estrategia de alta capacidad que, en tu opinión, puedan aplicar los operadores y que tenga una alta esperanza matemática?

Esta fue su respuesta:

La gente desea tener un menú a la carta de operaciones y estrategias entre las que elegir, introducir algunos números o hacer algunas búsquedas y, de alguna manera, obtener al final un conjunto de operaciones con esperanza positiva.

Pero tengo motivos para creer que ese enfoque no funciona. En mi experiencia, las buenas operaciones y estrategias son precisamente aquellas en las que has pensado desde los principios básicos, o que has descubierto observando los mercados, o que te ha enseñado alguien que quiere que tengas éxito.

El proceso por el cual transformas ideas aleatorias en estrategias con esperanza positiva es posiblemente la parte más difícil.

No obstante, no hay que desanimarse. ¡Ve a por ello! Hay dinero en la mesa para aquellos que lo merecen.

Saludos,

X-Trader