¿Cómo hemos llegado hasta aquí?

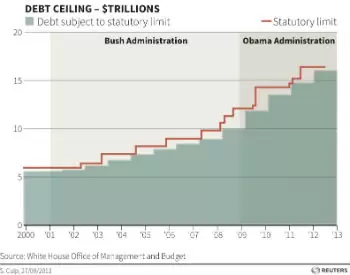

Bueno es bastante sencillo: el gobierno estadounidense tiene la capacidad de emitir nueva deuda, siempre que el Estado mantenga un déficit presupuestario. El límite o «techo» de la deuda establece el importe máximo de la deuda federal que el gobierno de EEUU puede emitir por ley. En el siguiente gráfico se muestra cómo ha ido sibiendo el techo de la deuda desde el año 2000.

En mayo de 2013 esta cifra se sitúo en 16.699 billones de dólares. Si es necesario aumentar este límite de deuda ello no significa que se amplien los compromisos financieros de la nación, sino que se autoriza para financiar las obligaciones ya legisladas por el Congreso.

En resumidas cuentas, si se llega al techo de deuda esta semana, se paralizará totalmente la capacidad del gobierno para financiar sus operaciones. En circunstancias normales, el gobierno sería capaz de subastar nueva deuda en forma de bonos del Tesoro pero el límite de deuda lo impide.

¿Es esta la primera vez que pasa? No, de hecho esto del límite de deuda se remonta a la Second Liberty Bond Act de 1917, y desde entonces el Congreso ha elevado el límite más de setenta veces desde 1962.

¿Cuándo alcanzará Estados Unidos realmente su techo de deuda?

El gobierno federal alcanzó su capacidad máxima de emisión de deuda realmente el pasado 20 de mayo. Sin embargo, el secretario del Tesoro Jacob Lew, al igual que sus predecesores, dijo que el Tesoro comenzaría a tomar ciertas medidas extraordinarias que permitirían al gobierno a pagar sus cuentas y evitar el default durante varias semanas.

Sin embargo el propio Lew avisaba el 1 de octubre de que el 17 de octubre las medidas extraordinarias se agotarían y que no había más opciones para prorrogar la capacidad financiera de EEUU.

¿Qué puede hacer EEUU si no se alcanza un límite para subir el techo de deuda?

El Tesoro de EEUU tiene capacidad para adoptar ciertas medidas extraordinarias para evitar un default tales como reducir la inversión en ciertos fondos gubernamentales, suspender la venta de deuda no negociable, y recortar o retrasar las subastas de deuda. Lo malo es que algunas de estas medidas ya comenzaron a aplicarse en mayo de 2011, en enero de 2013, y de nuevo en mayo de ese año por lo que no hay mucho margen para más.

Las únicas opciones que quedan si no se alcanza un acuerdo es reducir casi por completo el gasto federal o subir significativamente los impuestos (o incluso ambos) aunque se estima que sería claramente insuficiente, por lo que es muy probable que EEUU no pudiera hacer frente a sus compromisos, desde las prestaciones por desempleo, al sueldo de los militares o los intereses de la deuda emitida.

¿Cuáles serían las implicaciones para los mercados financieros?

La mayoría de los analistas coinciden en que una falta de acuerdo sobre el techo de deuda tendría consecuencias graves e incluso podría desencadenar una nueva crisis financiera.

El efecto más directo se produciría en el mercado de renta fija estadounidense, sembrándose la incertidumbre en los mercados de bonos y presionando al alza los tipos de interés. Este incremento de tipos no solo afectaría al coste de financiación futuro del gobierno federal, sino que también producirá un incremento de los gastos de capital para las empresas estadounidenses y a los compradores de viviendas con problemas de liquidez.

Asimismo las agencias de rating ya están con el cuchillo entre los dientes para bajar rating. De hecho Standard and Poor’s y Fitch ya han dicho que si EEUU no es capaz de subir el techo de deuda varios días antes de la fecha clave (7 de octubre) deberían dar el paso sin precedentes de retirar la triple A a EEUU.

La Bolsa evidentemente tampoco se quedará al margen: recordemos que en el debate sobre el límite de la deuda del verano de 2011 el Dow Jones de Industriales bajó cerca de 2.000 puntos de los últimos días de julio y los primeros de agosto. Incluso en ese período este índice registró una de sus mayores caídas históricas en una sola sesión, cayendo 635 puntos el 8 de agosto.

¿Y qué hay del billete verde? Hasta la fecha, el mercado de bonos estadounidense ha estado impulsado por grandes inversiones de países con superávit como Japón y China (ver gráfico), que consideran Estados Unidos como un lugar más seguro para invertir sus ahorros. Sin embargo, una pérdida de confianza en la deuda de EEUU podría llevar a los acreedores extranjeros a liquidar gran parte de sus inversiones provocando una fuerte caída del dólar en los mercados internacionales.

Sin embargo, este efecto inicial no parece tan claro ya que, por un lado, si consideramos que EEUU es una pieza fundamental en la economía mundial, es evidente que otras economías también se verán afectadas por el default estadounidense lo que restaría fortaleza al resto de divisas. Además, no olvidemos que la subida de tipos de la deuda conllevaría un encarecimiento de los costes de financiación por lo que, en la práctica, podría incluso subir el dólar al percibirse como una divisa más rentable que antes.

Para remate, el default incrementaría notablemente la volatilidad del dólar por lo que si la situación se prolongara, podríamos ver el fin de esta divisa como moneda reserva.

Conclusión

Parece que se avecinan tiempos oscuros y algo complejos en los mercados financieros y que podemos esperar de todo: desde una brutal subida en los mercados si se alcanza el acuerdo (aunque está parcialmente descontado desde finales de la semana pasada) hasta fuertes movimientos muy direccionales en ambos sentidos al son de las noticias que vayan publicándose. Mi opinión al respecto es que, si no se tiene mucha experiencia en los mercados es mejor estar con posiciones cerradas, y si se conoce bien el mercado lo ideal es tratar de obtener el mayor beneficio posible a través de instrumentos muy sensibles a esta situación tales como mini SP500, USDJPY, USDCAD y Oro.

Saludos,

X-Trader