Perry J. Kaufman empezó su carrera como un «genio científico» antes de involucrarse en los mercados de futuros en 1971. Sus primeros programas sistemáticos utilizaban exponenciales suavizadas y medias móviles. A finales de 1970 se trasladó a Nueva York donde desarrolló para Prudential-Bache el programa de mayor éxito para empresas de inversión en materias primas. Desde 1980 hasta 1991 dirigió el trading sistemático de Transworld Oil llegando a negociar la cuenta propia más grande del mundo en los mercados de futuros. Desde 1992 hasta 1999, Kaufman fue director jefe de investigación de Drapeau Advisors, un asesor de trading en materias primas centrado en operaciones a corto plazo. Desde 2000, las empresas de consultoría de Kaufman han servido todo tipo de clientes como el grupo de trading propietario Cinergy, Graham Capital Management y Mizuho’s Alternative Investments. Kaufman escribe extensamente sobre mercados y estrategias de trading. Ha publicado trece libros de los cuales el más reciente es “Sistemas de Trading y Métodos”, 5a edición (2013)”. Es presidente de KaufmanSignals.com, un nuevo negocio para inversores particulares. Actualmente continúa dando conferencias a foros económicos, grupos de inversores y estudiantes de posgrado.

TRADERS´: Usted no empezó su carrera en los mercados financieros, ¿dónde tuvo su primer contacto con los mercados financieros y el trading?

Kaufman : En 1970 comencé mi propia empresa de informática tras dejar la industria aeroespacial. Nos dedicábamos a automatizar los reembolsos médicos del gobierno, ¡si lo hubiese sabido me habría quedado en ese campo! Fue entonces cuando alguien nos contactó y nos preguntó si podríamos investigar cómo podía protegerse con opciones. En ese momento las únicas opciones que existían eran las de Londres y no existía ningún programa informático. IBM no estaba interesado, así que buscaban a alguien con conocimientos matemáticos. Lo hicimos y una cosa llevó a la otra.

TRADERS´: ¿Cuál fue la razón para cambiar su carrera y dedicarse a los mercados financieros?

Kaufman : Un desafío. En 1972, tras el proyecto de las opciones tuvimos un cliente que nos desafió a batirle haciendo trading usando las matemáticas. Nos daría un gran porcentaje de todo el beneficio que consiguiésemos obtener siempre que acabásemos por encima él. Lo hicimos muy bien porque acertamos con una operación sobre el trigo ruso en 1973 que llegó a incrementarse un 300%. Por desgracia, no le batimos porque a todo el mundo le va bien en un mercado alcista. Pero desde aquel entonces me quedé enganchado a los mercados y nunca volví a mirar hacia otro sitio.

TRADERS´: Con el paso de los años y la experiencia adquirida, ¿qué ha aprendido y cómo ha cambiado su forma de enfocar los mercados?

Kaufman : Una gran pregunta. He aprendido mucho acerca de los mercados, pero ahora creo que ya lo he visto todo. He desarrollado todo tipo de sistemas, rápidos y lentos, la mayoría han funcionado y sólo unos pocos lo han hecho mal pero, finalmente, prefiero operar con la tendencia. He aprendido que ahora los mercados son más complejos. Bueno, en realidad son más ruidosos. Cuando empecé en la década de los 70 se podía ganar dinero con un sistema de medias móviles de 10 días. Con los años el ruido ha aumentado y es necesario negociar tendencias cada vez más lentas, así como acostumbrarse a capturar una porción menor del movimiento. Aún así, los sistemas tendenciales capturan los grandes movimientos económicos que siempre existen. No es el único método que funciona pero sí el más seguro.

TRADERS´: ¿Ha hecho alguna vez trading discrecional?

Kaufman: Sí, al principio hice trading discrecional para mí mismo. Todavía lo hago y uso los mismos sistemas técnicos que ofrezco a mis clientes. Me gusta el trading discrecional pero, según lo veo, funciona por rachas. A veces puedo ganar dinero durante semanas pero luego se apaga la chispa y me parece que no puedo hacer nada bien, es agotador. Como tengo la suerte de ser bueno en matemáticas y con los ordenadores, me he dado cuenta de que soy feliz siendo la tortuga y no la liebre. Los sistemas técnicos no son perfectos pero van bien a largo plazo y son más previsibles. Eso es suficiente para mí.

TRADERS´: Desde el punto de vista del trading sistemático, ¿cómo hacen los grandes participantes del mercado para mantener una ventaja competitiva sobre sus competidores?

Kaufman: Buena pregunta. Mi experiencia me dice que aunque los más grandes inversores puedan ser discrecionales o algorítmicos, la mayor parte de ellos son seguidores de tendencias algorítmicos. Extraen la liquidez que necesitan de las tendencias a largo plazo porque no cambian muy a menudo y pueden promediar en rango semanal sin mover al mercado. Por otro lado, pueden tener también un gran número de estrategias más rápidas porque, aunque no operen demasiado con ellas, diversifican. Mantener una ventaja competitiva es más difícil. Lo puede ver en los resultados publicados por las grandes empresas que suelen tener cada mes ganancias y pérdidas similares. Algunas de ellas ponderarán más un sector, como las tasas de interés, pero así también aumentan su riesgo. Yo prefiero ponderar por igual siempre que sea posible porque no conozco a nadie que haya predicho con éxito el sector que irá mejor en el futuro. Por lo tanto, si quiere diferenciarse de la competencia tendrá que arriesgar más. O, si usted es muy inteligente, será el primero en encontrar una nueva forma de trading, como el trading de alta frecuencia, pero eso no sucede a menudo.

TRADERS´: ¿Cómo reconoce que uno de sus sistemas ha dejado de funcionar?

Kaufman: Parece fácil de contestar: “porque no gana dinero”, pero sin embargo es una pregunta difícil. Teóricamente un programa de trading se diseña para que controle un determinado nivel de riesgo medido en base a la volatilidad anualizada de los retornos. Para la industria de futuros ese valor se sitúa alrededor de un 14 %, el cual equivale a una desviación estándar. Así que hay un 16% de posibilidades (la parte izquierda) de perder más del 14% durante un año. También podría darse el caso de que tuviésemos una pérdida el doble de grande. El verdadero problema está en decidir si es una pérdida “normal” o si el programa ha dejado funcionar. Para averiguarlo es necesario profundizar en la frecuencia de las pérdidas, su duración y otras estadísticas. Me inclino por la frecuencia de las pérdidas como indicador de que algo funciona mal. Aunque siempre se puede decir “aún podría ser normal” me desapalanco cuando no estoy seguro o cuando el programa alcanza una pérdida de una desviación estándar del 1’5. Es la manera en la que gestionamos el “riesgo del negocio” porque tanto el inversor como yo mismo queremos seguir en el negocio. Renuncio a una parte de los beneficios potenciales hasta que decido si el programa está bien o acaba de deteriorarse. Por cierto, la solución a este problema sigue siendo la más difícil de obtener.

TRADERS´: Tal y como funcionan los mercados, ¿ha observado algún trader privado que supere a los grandes inversores con una ventaja competitiva?

Kaufman: Sí, los traders particulares son más flexibles ya que pueden entrar y salir del mercado sin que nadie lo note. Pueden operar los valores con el mismo riesgo dado que sus posiciones son pequeñas. Los grandes traders no pueden operar algunas oportunidades ya que moverían demasiado al mercado con el tamaño de sus posiciones.

Si el ratio de eficiencia es bajo, entonces una estrategia de reversión a la media es mejor que un método tendencial

TRADERS´: Usted ya utilizaba medias móviles en la década de 1970. Muchos traders utilizan dichos conceptos en la actualidad. ¿Aún les ve algún valor?

Kaufman: Por supuesto. En general llamo a las tendencias “premisas”. Pero tienen que ser tendencias a largo plazo para que realmente indiquen la dirección de la economía, o del dólar americano o del euro, o grandes cambios en la oferta y la demanda. No me fío de las tendencias más rápidas porque son poco fiables. Los precios pueden saltar con las noticias pero es difícil captarlos con una media móvil siendo a menudo señales falsas. Los sistemas tendenciales necesitan captar la “gran cola“ del movimiento para tener éxito. Si usted ha estudiado el perfil del rendimiento de una estrategia tendencial, habrá observado que tiene muchas más pérdidas que ganancias por lo que los beneficios de las operaciones ganadoras tienen que ser más grandes que las pérdidas. Estoy convencido pues de que es necesario un gran, aunque raro, beneficio para ganar.

TRADERS´: ¿Qué piensa usted acerca de la programación genética? ¿Tiene experiencia en este campo y, si es así, qué resultados ha alcanzado?

Kaufman: He creado un programa de gestión de carteras que utiliza un algoritmo genético y creo que puedo llegar a vencer el objetivo de varianza media estándar que se utiliza en la industria. Pero por otro lado, no los utilizo porque creo que no funcionan en los mercados. Aunque son herramientas muy poderosas y tentadoras, las veo forzadas en este terreno. Por otro lado, aún no he leído en ninguna parte que tengan poder predictivo. Sigo pensando que las mejores soluciones son las más simples.

TRADERS´: Mercados jóvenes y antiguos… usted ya trató este tema en su libro “Trading Smarter”, pero hoy en día, ¿cuáles son los mercados más jóvenes y fáciles de operar y cuál el más viejo?

Kaufman: Esa es una buena pregunta y enlaza con la anterior sobre por qué el inversor más pequeño tiene una ventaja competitiva. Los mercados más nuevos, por lo general de índices, son más tendenciales y se pueden operar con medias móviles más rápidas u otro método cualquiera. Me recuerdan a como operábamos los mercados en la década de los 70 antes de que aumentase el volumen. Los nuevos mercados no tienen tanto ruido porque hay muchos menos participantes pero a medida que maduran tienen más ruido. Así los mercados de índices de Estados Unidos, seguidos por los de Europa, son los más ruidosos y necesitan tendencias más lentas para obtener ganancias. Por lo tanto, el trader particular tiene una ventana de oportunidad si usa sistemas tendenciales en los nuevos mercados de índices.

TRADERS´: ¿Cuál es el indicador técnico más fiable para detectar el ruido de una serie de precios?

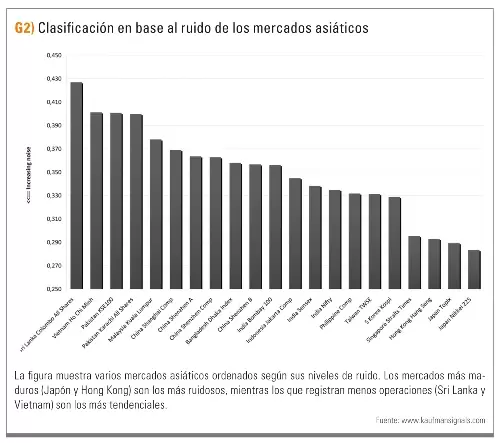

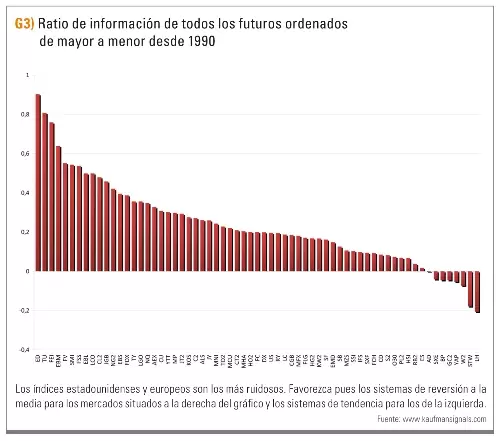

Kaufman: El único que conozco que mide el ruido es el mío: “Ratio de eficiencia” al que también se le ha llamado “eficiencia fractal”. Se obtiene simplemente de la diferencia de precio de los últimos “n” días dividido por la suma del movimiento; es decir, la suma de valores absolutos de los cambios diarios de los mismos “n” días. La idea es que si usted fuese en línea recta desde el punto A al punto B tendría una eficiencia de 1’0 (sin ruido). Si se desvíase, la eficiencia disminuiría y, si no va a ningún sitio, la eficiencia sería cero (todo es ruido). A pesar de crearlo a principios de los 80, la única aplicación útil que le he encontrado es para decidir qué sistema aplicar a cada mercado. Por ejemplo, si el ratio es alto entonces estamos en tendencia y nos indica que podemos usar un método tendencial. Si el ratio es bajo, entonces mejor usar una estrategia de reversión a la media. Esperaba más de él pero aún no he descubierto su potencial. En los dos gráficos que creé para el Foro Financiero Asiático de 2012, podemos ver en el primero a los mercados asiáticos clasificados por el ruido (Figura 2) y en el segundo, una clasificación por igual de un mayor número de mercados de futuros (Figura 3).

Se puede ver que cuanto más maduros son los mercados asiáticos, como los de Japón y Hong Kong, más ruidosos son mientras que los menos operados, como los de Sri Lanka y Vietnam, son los más tendenciales. Para los futuros, si se mira más allá de los productos agrícolas (debido a su lucha estacional con la tendencia a largo plazo), los mercados de índices estadounidenses y europeos son los más ruidosos. Por lo tanto, querrá favorecer los sistemas de reversión a la media para los mercados de la derecha del gráfico y los sistemas tendenciales para los de la izquierda.

TRADERS’: Según su experiencia, ¿cuál le parece el mejor filtro de la historia para detectar tendencias?

Kaufman: Yo usaría una tendencia a largo plazo como filtro de trading a corto plazo. Y en realidad no importa mucho qué método use. Creo que con el tiempo la mayoría de los indicadores tendenciales dan el mismo resultado. Se trata realmente del mercado y no del método. Todos los métodos son rentables si el mercado está en tendencia pero si no lo está, entonces ninguno de ellos lo es.

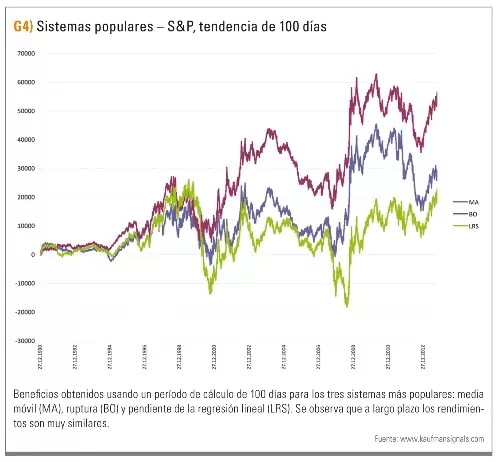

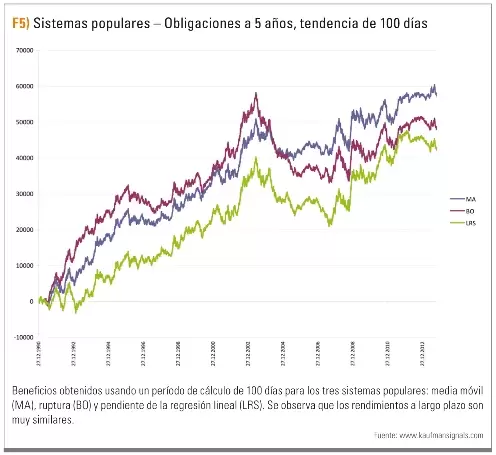

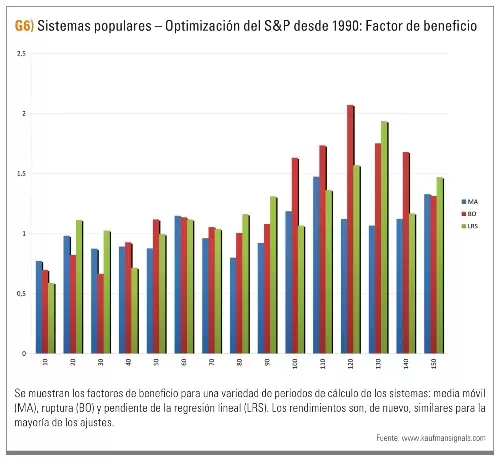

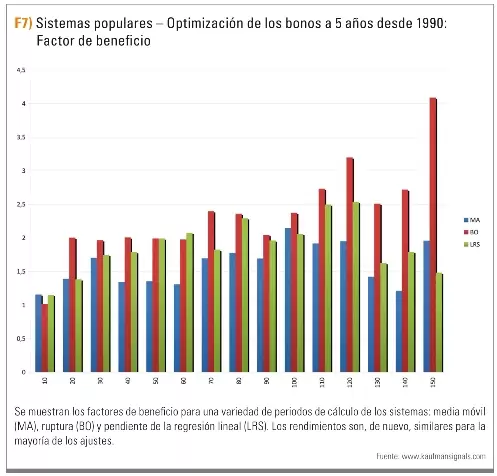

Me inclino por la frecuencia de las pérdidas como indicador de que algo va mal media móvil tiene muchas pequeñas pérdidas y, aunque gana pocas veces, sus ganancias son más grandes. En el otro extremo están los sistemas de ruptura con más operaciones ganadoras, pero con pérdidas más grandes. Sin embargo, los rendimientos son muy similares en el largo plazo. Hay dos gráficos que lo muestran, uno es el del S&P y otro el de los bonos a 5 años (ambos futuros, ver Figura 4). Ambos muestran los beneficios de los tres métodos más populares: la media móvil (MA), ruptura (BO) y la pendiente de la regresión lineal (LRS), usando un período de 100 días para el cálculo de todos ellos. A través del estudio del ruido sabemos que los bonos son más tendenciales, pero puede verse en el gráfico de la derecha que los rendimientos a 24 años son muy parecidos. Para el S&P el patrón es similar pero no tan uniforme. Sin embargo, si tuviese que promediar los resultados de un gran número de mercados sería complicado decidir cuál es la mejor tendencia. Para los traders a los que les gustan los detalles, el otro gráfico muestra los resultados de la optimización de estas tres tendencias en términos del factor de ganancia (beneficios brutos divididos por las pérdidas brutas). Ambos tienden a hacerlo mejor en periodos más grandes (ver la parte inferior desde los 10 a 150 días). Para los bonos a 5 años, la ruptura parece lo mejor y sobre todo la pendiente para el S&P. Es importante considerarlo como un gran problema de datos al elegir el método a utilizar.

TRADERS´: En su último gran libro sobre los sistemas de trading usted ha desarrollado cientos de líneas de código para TradeStation. ¿Puede decirnos cuáles recomendaría para el trading 1) intradía y 2) diario y swing?

Kaufman: Bueno, ¡eso es mucho pedir! Si hiciese eso, sólo habría publicado el que yo pensaba que era el mejor sistema y ahí acabaría el libro. En realidad, hay una gran cantidad de sistemas que ganan dinero. Una gran cantidad de traders prefieren el trading rápido, con un montón de pequeños beneficios, o grandes posiciones, arbitraje o cualquier otra cosa. Lo más importante es que el libro está destinado a mostrar la técnica. Cuando se familiarice con las diferentes maneras de ver cómo se mueve el precio entonces usted podrá aplicar la suya, o encontrar la que se adapta mejor a su personalidad. Pero para responder a la pregunta un poco mejor, yo buscaría sistemas de reversión a la media para operar intradía y posiblemente rupturas a corto plazo para trading de pocos días. Por supuesto, también hay buenos métodos de trading de pares y por divergencia.

TRADERS´: Todo el mundo se queja del trading de alta frecuencia. Pero, ¿realmente afecta a las grandes tendencias?

Kaufman: Yo no lo creo. Si el trading de alta frecuencia es rentable y, no siempre es el caso, lo es porque extrae beneficios del mercado afectándonos a todos. Pero también añade liquidez y un poco de ruido. Su mayor efecto colateral en los sistemas es que necesitan un movimiento un poco más grande en la dirección de la tendencia para disparar una señal, así como un movimiento más amplio para salir, pero son efectos mínimos para los traders que mantienen posiciones varios días o más.

TRADERS´: Muchos traders comienzan operando por el método de ensayo y error. Asumiendo que no entienden que el juego del trading consiste en tener una estrategia que gestiona el riesgo y controla el tamaño de la posición, ¿qué les sugeriría hacer? ¿Deberían inicialmente “estrellarse“?

Kaufman: Los traders que se inician deben esperar perder dinero como parte del proceso de iniciación. Deben entender que pueden ganar dinero si operan de manera correcta, pero la emoción inicial del trading a menudo les lleva a precipitarse. Mi primera regla es que tengan un sistema. No tienen porqué ser sistemáticos pero necesitan reglas claras. Los mejores traders discrecionales son sistemáticos, llevan los sistemas grabados en sus cabezas. Y es fundamental que cuando tengan sus reglas claras ¡las sigan! Tienes que empezar con poco, muy poco a poco. No deben temer materializar una pérdida. De hecho, tienen que ser capaces de aceptar una pérdida con naturalidad. Es sólo una parte del proceso. Si usted no puede cortar una operación y aceptar una pequeña pérdida, entonces nunca será un trader. Cada sistema de trading tiene su perfil propio, los cuales mencioné antes. Necesita sentirse cómodo con sus reglas. También es importante que no tenga demasiadas reglas. Siempre me he dejado llevar por la filosofía de que “los pantalones amplios le caben a todos”. Si puedo aplicar las mismas reglas a todos los valores o futuros, los resultados no van a ser buenos, pero tendré solidez, que es la clave de mi éxito. Quiero que el sistema de trading funcione en todos los mercados (bueno, en la mayoría de ellos), incluso si va fenomenal en unos y regular en otros. No quiero un sistema que sólo funcione en un mercado. Opere siempre con el mismo riesgo en cada posición. Es decir, para las acciones, utilice la misma inversión para cada posición. Simplemente divida el total de la inversión (por ejemplo, 10.000 $) por el precio de las acciones para obtener el tamaño de la posición. No es perfecto, pero le evita operar con 100 acciones de Apple y 100 acciones de Bank of America dado que los beneficios y pérdidas de Apple serán tan grandes que Bank of America perderá relevancia. Para los futuros tome una cantidad de dinero, por ejemplo 25.000 $ por mercado, y divídala por la volatilidad de los últimos 20 días para obtener el número de contratos. Usted puede hacerlo gracias al apalancamiento con futuros. Una vez haya encontrado el tamaño de la posición para todos los futuros, puede escalarlos por igual al tamaño real de su inversión. Igualar los riesgos le da la máxima diversificación, lo que significa tener el mejor control de riesgos. Por supuesto, hay otros controles de riesgo importantes pero éste es el mejor para empezar.

TRADERS´: En uno de sus libros describe cómo situar el proceso de investigación y desarrollo en un «marco coherente». ¿Puede, por favor, explicar brevemente cómo funciona?

Kaufman: La idea básica es comenzar con una premisa importante, tal como una tendencia económica o arbitraje. No puede dejar que el ordenador le encuentre un método porque simplemente no funciona. Pruébelo de una forma adecuada mediante la utilización de una gran cantidad de datos, algunos dentro de la muestra y otros fuera de ella. Es necesario comprender cómo interpretar los resultados. Para mí los resultados de un sistema son favorables cuando tras todas las pruebas se obtiene un 70 % de rentabilidad. En ese caso, mi expectativa es el resultado promedio de todas las pruebas. No creo que pueda escoger un conjunto de parámetros y esperar a que sean los mejores para el mes siguiente, así que uso múltiples parámetros para obtener un resultado medio. Podría ser demasiado conservador para muchos traders, pero me remito de nuevo al caso de la tortuga y la liebre.

TRADERS´: Muchos fondos de cobertura tienden a contratar más y más licenciados en física, estadística, biología, cibernética… Pero, sin embargo, mi experiencia propia de trading me dice que todavía los métodos sencillos son los que mejor funcionan. ¿Qué piensa usted al respecto?

Kaufman: Es un tema delicado en los fondos de cobertura. Las empresas que asignan dinero a dichos fondos parecen tener en cuenta el número de licenciados que hay en la empresa, asumiendo que así van a lograr mantener las estrategias en la “vanguardia”. Mi experiencia personal me dice que eso no es así. Se necesitan personas con habilidades matemáticas sólidas pero que también tengan una amplia experiencia en el mercado. No se puede crear una buena estrategia con sólo buscarla en un ordenador. Se necesita una premisa fundada que sólo se obtiene de la observación del mercado y la comprensión de los fundamentales. Así que un nuevo licenciado probablemente no sea productivo hasta que adquiera el conocimiento real del mercado. Por otro lado, un trader experimentado en el parquet puede describirle a un quant la idea sobre la forma en que el mercado reacciona a, digamos, malos resultados tal que el quant a continuación pueda implementarlo. Pero también sería posible para un programador inteligente. Por lo tanto, es el concepto, no las matemáticas, lo más importante.

TRADERS´: Si usted estuviese haciendo trading con $ 100 millones en capital, ¿cómo los manejaría para producir un retorno absoluto? ¿Cuáles serían los mercados, estrategias, marcos temporales?

Kaufman: Debería saber que esto es ¡información confidencial! Si le digo cómo los gestionaría perdería mi ventaja competitiva. Le diré que gestionar grandes cantidades de capital requieren, o bien muchos sistemas de trading rápidos, o unos pocos lentos. Por ello es probable que más de un 60% de todos los sistemas comercializados sean tendenciales a largo plazo. Funcionan con el tiempo y pueden negociar grandes cantidades de dinero. Cuanto más rápido es el sistema, menor liquidez, por lo que si usted es una firma que gestiona 20 millones de dólares, favorezca los sistemas lentos y concéntrese en la gestión de riesgos.

TRADERS´: ¿Algún otro consejo que le gustaría compartir?

Kaufman: Sí, quiero que todos recuerden que el mercado va cambiando contínuamente por lo que hay patrones que aún no hemos visto y que se producirán en el futuro. Recomiendo leer el libro escrito por Dietrich Dörner, “The Logic of Failure” (La lógica del fracaso) publicado originalmente en alemán (“Logik des Misslingens”). Dejaré que los lectores descubran la conclusión por ellos mismos, pero tienen que saber que la lección que se obtiene es muy importante para el trading.

TRADERS´: Dejando a un lado los mercados, ¿qué le gusta hacer en su tiempo libre? Por otro lado, ¿tiene algún proyecto futuro en mente que esté deseando que llegue?

Kaufman: ¿Tiempo libre? ¿Crees que tengo tiempo libre? Yo solía jugar más al tenis, ir a esquiar y a bucear, pero ahora creo que estoy demasiado tiempo frente al ordenador. Aún así, me gusta mucho desarrollar sistemas y hacer trading. Traté de retirarme dos veces y terminé creando una nueva empresa y escribiendo otro libro. Supongo que he tenido suerte al hacer lo que realmente me gusta.

Artículo completo escrito por Marko Graenitz en el número de la revista TRADERS’ de Abril 2014 (páginas 76-83). Regístrate en www.traders-mag.es de manera completamente gratuita para acceder a su contenido.