Por increíble que pueda parecer, lo cierto es que sabíamos que antes o después algo como esto pasaría, y más en un año tan distópico como está siendo 2020: el Chicago Mercantile Exchange, el mercado líder en derivados a nivel mundial, ha lanzado los primeros contratos de futuros sobre agua. Así, desde el pasado lunes 7 de diciembre ya es posible operar con futuros referenciados al Nasdaq Veles California Water Index, el cual mide el precio promedio ponderado del agua.

Características del Contrato

Las especificaciones de este nuevo contrato son las siguientes:

- Ticker: H2O (¡muy original! :D)

- Valor del tick: 1.00 puntos = 10$

- Horario: 0.00 h. – 23.00 h. CET

- Vencimientos: los dos meses más cercanos más los 8 trimestres consecutivos.

- Liquidación: por diferencias.

- Último día de negociación: día hábil previo al tercer miércoles del mes de vencimiento.

El estreno de estos futuros ha sido más bien discreto, negociando un escaso volumen de 11 contratos, aunque es de esperar que con la llegada del verano la negociación se anime.

Lógicamente para entender de qué va este futuro exactamente, debemos entender mejor qué representa exactamente el subyacente. El Nasdaq Veles California Water Index es un índice que representa el promedio ponderado por volumen de los precios del agua en California. Dichos precios se obtienen a partir de las transacciones de derechos de agua de cinco mercados:

- Agua en Superficie

- Cuenca Central

- Cuenca de Chino

- Cuenca Principal

- Cuenca de Mojave

El valor de este índice se expresa en dólares por acre-pie ($/AF) en origen, excluyendo los costes de conducción y las pérdidas, y se calcula y difunde todos los miércoles, representando todos los datos disponibles hasta el final de la semana anterior.

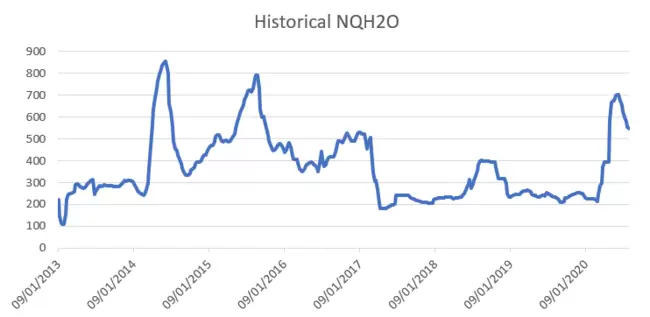

Para que os hagáis una idea de cómo se mueve este índice, podemos echar un vistazo a su histórico completo en el siguiente gráfico:

Fijaos en los grandes picos que se producen en 2014, 2015 y 2020. Esos picos coinciden, como cabía esperar, con los momentos de mayor sequía en California. De hecho, el período comprendido entre el 27 de diciembre de 2011 y el 5 de marzo de 2016 se considera como el de mayor sequía de California. Y es aquí donde está la madre del cordero…

La Necesidad de un Futuro sobre Agua

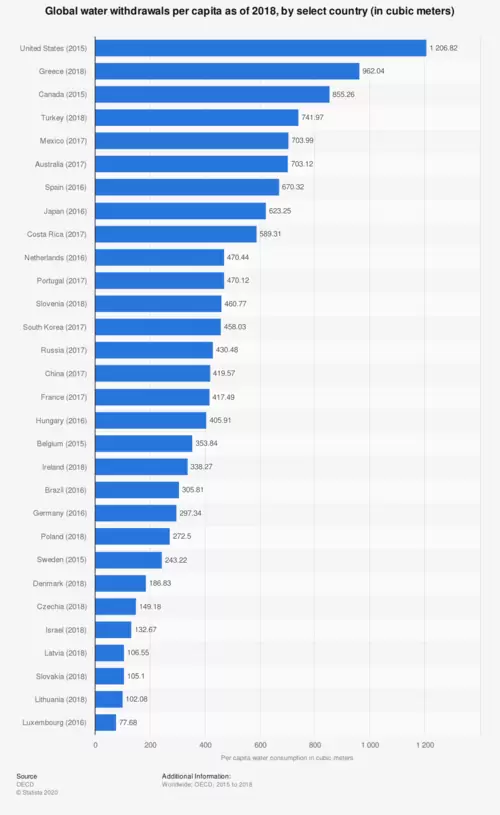

Si uno simplemente lee el titular en los medios, pensará que el lanzamiento de estos nuevos derivados sobre agua no son más que una nueva extravagancia del sector financiero. Pero si les digo que Estados Unidos es uno de los principales consumidores de agua del mundo, la cosa cambia. Fijaos en el siguiente ranking de consumo de agua a nivel mundial:

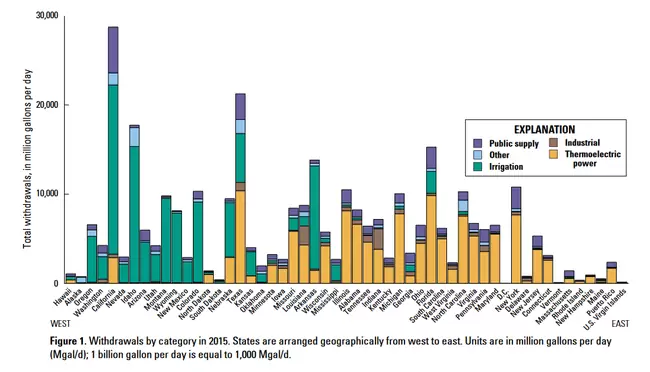

¿Y adivinan qué Estado consume más agua para riego de todos los que componen EEUU? Fíjense en el siguiente gráfico: California destaca sobre el resto con diferencia, sobre todo por su enorme gasto en riego. Y es que el sector agrícola californiano trabaja muchos los cultivos de regadío de alto valor, como es el caso de las almendras, los pistachos o los aguacates.

Para terminar de enredar la madeja, en California pasan algunas cosas curiosas con el agua. Por ejemplo, la legislación de ese Estado establece que el agua es considerada un bien privado, pero existen numerosos conflictos por los derechos sobre su explotación, debido a la complejidad de su regulación. Simplificando un poco, podemos decir que cuando no hay suficiente agua para satisfacer las necesidades de todos, algunos titulares de derechos sobre el agua deben renunciar a algunos de ellos (o a todos, en el caso de una sequía extrema). El problema es que no todos los derechos sobre el agua en California son iguales: California tiene un sistema de derechos de agua conocido como «first in, first right», de tal forma que, el que primero reclama su derecho sobre el agua de un río tiene la mayor prioridad. Por ello, no es de extrañar que algunos de estos derechos de agua se remonten a los días de la fiebre del oro en la década de 1850.

Sin embargo, el año 1914 marca la diferencia en los derechos sobre el agua en este Estado. Hasta ese momento, los propietarios del agua no tenían que presentar documentos formales ni recibir permisos para extraer agua de los ríos y arroyos, pero la Ley de la Comisión de Aguas promulgada en ese año estableció un proceso de concesión de permisos que formalizaría la manera en que los usuarios del agua podrían desviar el agua de los ríos y arroyos.

¿Cuál fue el problema de esta Ley? Pues que no tuvo efectos retroactivos, por lo que no suprimió los derechos de agua vigentes antes de su aprobación. De este modo, se crearon dos grupos de derechos sobre el agua: los senior (anteriores a 1914); y los junior (posteriores a la Ley), con una prioridad menor que los derechos de agua senior.

Una vez hemos puesto contexto, ahora podemos entender mejor la problemática del agua en California: mientras haya agua para todos, no habrá problemas y todos tan contentos; pero cuando vienen mal dadas y hay sequía, las autoridades tiene que comenzar a imponer restricciones al consumo. Y en California, ¿adivinan quién tiene que realizar recortes en su consumo primero? En efecto, si hay sequía son los junior los que primero tienen que dejar de tomar agua de los ríos y arroyos, dejando que quede suficiente flujo para satisfacer la demanda de los senior.

Si ahora retomamos el tema de este artículo y nos vamos al motivo original por el que nacieron los productos derivados, rápidamente entenderemos por qué estos futuros sobre agua pueden tener un cierto éxito. Básicamente, comprar este contrato permite a los agricultores cubrirse contra aumentos de precios del agua en caso de sequía, así como de las pérdidas derivadas de las posibles restricciones que se puedan derivar, sobre en el caso de aquellos agricultores con derechos junior. Y es que, como decía un colega mío de la Universidad Autónoma de Madrid, en EEUU los agricultores sí que saben qué es un futuro y cómo usarlo para cubrirse del riesgo de una mala cosecha.

Conclusión

Tras escribir este artículo, estoy convencido de que posiblemente el lanzamiento de estos futuros marquen un antes y un después, por cuanto el agua pasa a ser una commodity negociable en un mercado financiero.

Si tenemos en cuenta que según algunos estudios, como este de las Naciones Unidas, apuntan a que dos tercios de la población mundial se enfrentarán a la escasez de agua tan pronto como en el año 2025, parece bastante probable que la demanda de este tipo de productos aumente en los próximos años, apareciendo casi con total seguridad más contratos basados en índices locales. Claro, que todo esto, también empieza a recordarme al mundo distópico que aparece en una película de culto como es Mad Max.

Saludos,

X-Trader