Finalizamos la serie sobre anomalías estadísticas descritas en la literatura académica con una amplia colección de ellas basadas en los fundamentales de las compañías así como en información corporativa relacionada. Espero que este viaje a través de las diferentes anomalías les haya resultado estimulante y que les haya dado ideas para crear nuevas estrategias o mejorar las que ya tengan.

1. Efecto Small Cap

Denominado en la literatura size effect o también small firm effect, se define como la tendencia de los valores de pequeña capitalización (aquellas con una capitalización de mercado inferior a los 2.000 millones de dólares) a superar en rentabilidad a los de gran capitalización.

Este efecto se incluye como uno de los tres factores del Three Model Factor de Eugene Fama y Kenneth French, junto con la beta y la relación precio/valor contable.

La principal explicación dada para explicar este efecto es que las acciones de pequeña capitalización presenta un riesgo mayor que las de gran capitalización y, por tanto, sus fluctuaciones (tanto al alza como a la baja) son más amplias. Alternativamente, otra explicación apunta a que los valores de pequeña capitalización tienen la capacidad de crecer más rápido que las empresas más grandes, lo que se reflejaría en el precio.

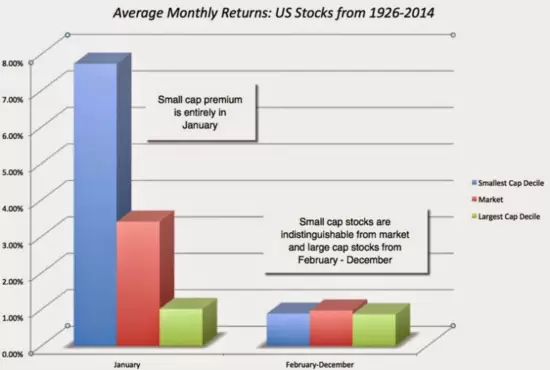

Sin embargo, este efecto ha sido cuestionado por algunos investigadores, por cuanto se concentra entre las microcaps y es más fuerte en el mes de enero. El siguiente gráfico del blog de Aswath Damodaran lo deja bastante claro:

No obstante, realizando una selección previa filtrando las empresas por la calidad de sus beneficios, podemos obtener mejores resultados tal y como demuestran Asness et al (2015).

2. Efecto Book-to-Market

El efecto Book-to-Market (también conocido como efecto valor) fue ya detectado por el padre del value investing, el mítico Benjamin Graham. La anomalía se basa en el ratio Book-to-Market, el cual nos permite comparar el valor contable de una empresa con su cotización de mercado. Cuanto mayor sea este ratio, más baratas se considerará que están las acciones de la empresa desde un punto de vista fundamental, por cuanto estarán cotizando por debajo de su valor contable. Por tanto, cabe esperar que cuanto mayor sea este ratio, más rentables serán las acciones y habrá que comprarlas esperando que dicho ratio se reduzca.

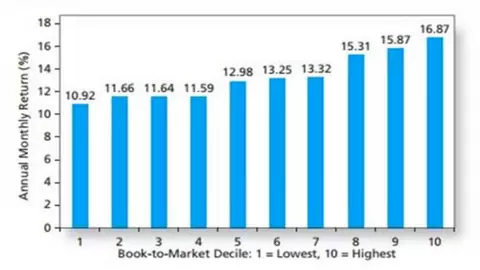

Esta anomalía ha sido analizada por investigadores de renombre como Basu (1977), Stattman (1980), Rosenberg et al (1985) o Fama y French (1992). Precisamente estos últimos autores analizaron en 1997 las diferencias en rentabilidad entre valores con altos y bajos Book-to-Market, encontrando una diferencia del 7,6% en la rentabilidad media. En otro análisis presentado por Bodie, Kane y Marcus en el excelente Essentials of Investments muestra la distribución del rendimiento medio mensual vs su Book-to-Market ratio para las acciones incluidas en la base de datos de Kenneth French en el período 1926 – 2011. En el siguiente gráfico podéis ver el resultado de ese análisis, la evidencia es contundente.

3. Anomalía del Ratio P/E

Otra anomalía similar a la anterior es la que dice que las acciones de aquellas empresas cuyo Price/Earnings Ratio (PER) es bajo producen mayores rendimientos ajustados por riesgo que los valores con un PER elevado, por cuanto un PER bajo puede ser indicativo de una empresa infravalorada que podría suponer una buena oportunidad de inversión.

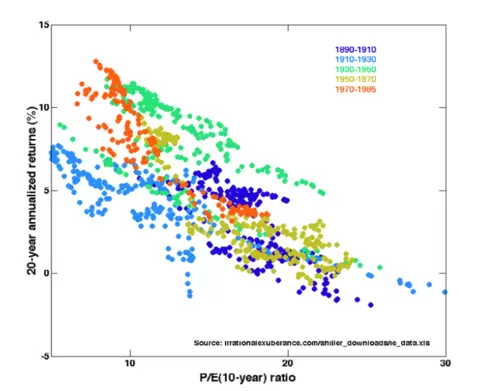

Se trata de una anomalía clásica en el Value Investing que ha sido defendida por inversores de la talla de Warren Buffett, Joel Greenblatt y Howard Marks, y analizada por investigadores como Basu (1977) o Shiller (1988). Precisamente este último autor realizó un extensivo análisis que se resume en el siguiente gráfico, en el que podemos ver claramente la relación inversa entre PER y rentabilidades de las acciones, confirmando que un menor PER tiende a generar mayores rendimientos.

4. Inercia Tras Presentación de Beneficios

En este caso, la idea es que cuando una acción publica los resultados trimestrales y se desvían de los valores esperados provocando una gran sorpresa en el mercado, la acción tiende a moverse en la dirección de la sorpresa (positiva o negativa) durante un máximo de 60 días.

Esta anomalía puede generar importantes rendimientos por encima de la media. Por ejemplo, según el trabajo de Brandt et al (2008), esta inercia puede permitirnos generar rendimientos del 12,5% anual. Otro trabajo interesante sobre este tema es el realizado más recientemente por Katz et al (2018).

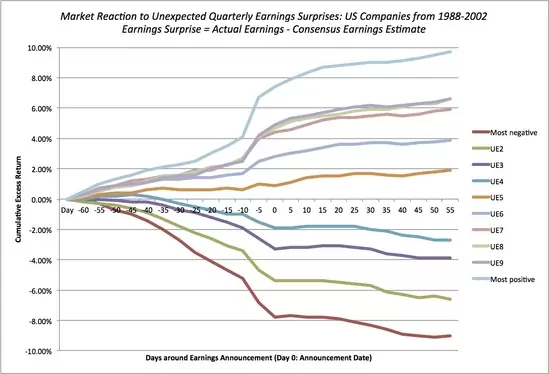

La explicación a este comportamiento se hallaría en el hecho de que el mercado generalmente reacciona de forma insuficiente a las sorpresas de beneficios y que la nueva información tarda en ser valorada en el mercado. El siguiente gráfico tomado de Damodaran muestra el efecto que acabamos de ver muy claramente:

5. Efecto OPV

El efecto OPV (o IPO Effect en inglés) ha desconcertado a los académicos durante varias décadas y es el resultado de tres patrones de precios inusuales que se asocian típicamente con las salidas a Bolsa de las empresas:

El día de la salida a Bolsa, se producen rendimientos anormales.

Las OPVs suelen tener un rendimiento inferior a largo plazo.

El bajo rendimiento de las OPVs se mueve por ciclos.

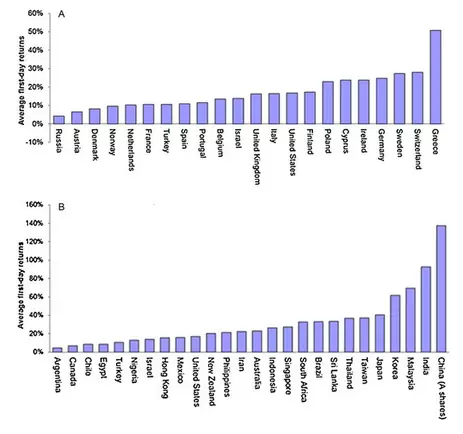

En particular, según explica Mahjoub (2010) al final del primer día de negociación, las OPVs estadounidenses entre 1990 y 2007 ganaron en media un 18,9% por encima del precio de salida. Este patrón también se mantuvo con fuerza en los años sesenta (+21,2%), setenta (+9%) y ochenta (+8,2%). Lógicamente, tal y como cabía esperar, este patrón alcanzó su punto álgido en la burbuja de Internet entre 1999 y 2000, alcanzándose retornos superiores al 60%.

Por su parte, Loughran y Ritter (2015) encuentran resultados similares analizando los mercados de diferentes países, tal y como podéis ver en el siguiente gráfico:

La principal razón que podría explicar esta anomalía estaría en el hecho de que los emisores dejarían de forma intencionada un cierto margen para que los suscriptores empiecen con buen pie, generando una sensación positiva entre los nuevos inversores.

Adicionalmente a esta anomalía, existen pruebas de que las OPVs obtienen peores resultados que el mercado en general a largo plazo. Así, Ritter analiza los resultados de las OPVs entre 1970 y 2010 y descubre que los rendimientos equiponderados de las OPVs fueron del -4,8% en el primer año, del -8,1% en el segundo y del -3,3% en cinco años.

6. Valores en Dificultades (Distressed Securities)

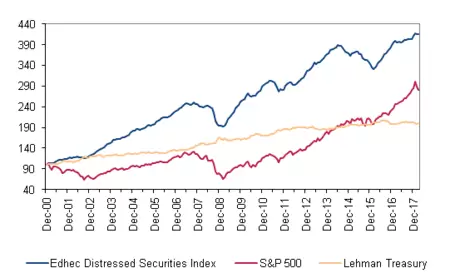

La idea en este caso consiste en invertir en las acciones de aquellas empresas que atraviesan dificultades, apostando por que en la práctica la situación no es tan terrible y la empresa puede salir de ella. Generalmente las malas noticias sobre una compañía provocan una venta en pánico de muchos inversores, momento que es aprovechado por fondos de inversión especializados en este tipo de compañías para abrir posiciones, por cuanto consideran que las acciones se han situado por debajo de sus fundamentales.

El siguiente gráfico de Barclay Hedge muestra cómo el Edhec Distressed Securities Index ha superado sistemáticamente al S&P 500 desde el año 2000.

7. Efecto de los Splits de Acciones

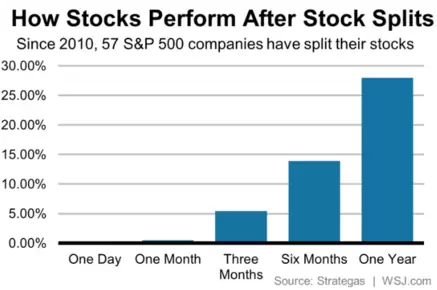

Existen pruebas de que las empresas que realizan splits (desdoblamientos) de acciones obtienen resultados superiores a los del mercado, mientras que las que realizan splits inversos obtienen resultados inferiores.

La lógica detrás de esta anomalía es simple: generalmente las empresas que realizan splits de sus acciones son aquellas que han subido con fuerza por lo que de entrada los inversores ya tienen interés en ellas. El split contribuye de este modo a hacer más atractivas y asequibles las acciones para los inversores, generando la falsa sensación de que están baratas. Como podemos ver en el siguiente gráfico, la rentabilidad promedio a un año de las empresas que realizan un split es claramente superior a la media del mercado.

Además, tal y como apuntan Kalay y Kronlund (2014), los splits provocan que de media los analistas revisen al alza las previsiones de beneficios en torno al 2,2-2,5%, lo que podría ser otro componente del exceso de rentabilidad detectado.

Por su parte, los splits inversos tienen un impacto generalmente negativo, si bien en muchas ocasiones este tipo de operaciones se realizan con el fin de seguir cotizando por encima de un determinado nivel de precios para cumplir los requisitos de cotización en un segmente de mercado (por ejemplo, en Nasdaq el valor de las acciones debe mantenerse por encima de 4 dólares).

8. Siguiendo a los Insiders

Seguir las operaciones de compras y ventas de acciones de los denominados “insiders” (entendidos como aquellos directivos de la compañía con más del 10% de las acciones con derecho a voto) también tiene premio. Así, el trabajo pionero de Finnerty (1976) concluyó que las compras de los insiders generaban un exceso de rentabilidad del 4,6% en los primeros seis meses, mientras que sus ventas tenían una rentabilidad un 2,4% inferior a la del mercado.

Por su parte, en el análisis realizado por Jeng et al (1999), los autores descubren que las compras de los insiders entre 1975 y 1996 produjeron un exceso de rentabilidad anual de hasta el 11,2% sobre el S&P 500, si bien las operaciones de venta no produjeron ningún resultado significativo.

Finalmente, la investigación realizada por Zacks en el imprescindible The Handbook of Equity Anomalies encuentra que los rendimientos anuales obtenidos con las compras realizadas por los insiders fueron casi un 7% inferiores a los del mercado en el período 1978-2005.

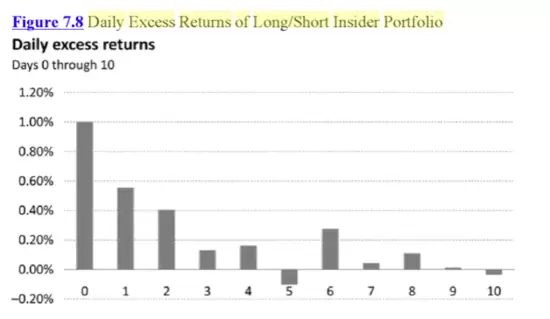

Curiosamente en ese libro también se menciona que los valores de pequeña capitalización que habían sido objeto de intensas compras por parte de sus insiders produjeron un exceso de rentabilidad de alrededor del 5% en el primer mes, y la mayor parte se produjo en los primeros 10 días. Concretamente en el libro podemos encontrar este gráfico:

Por cierto, si os interesa investigar más sobre esta línea os recomiendo por un lado que buceéis en los registros de la SEC (que es donde se publican los movimientos de los insiders) y también una excelente web especializada en la información relativa a todo lo que tenga que ver con insiders: Insider Monkey.

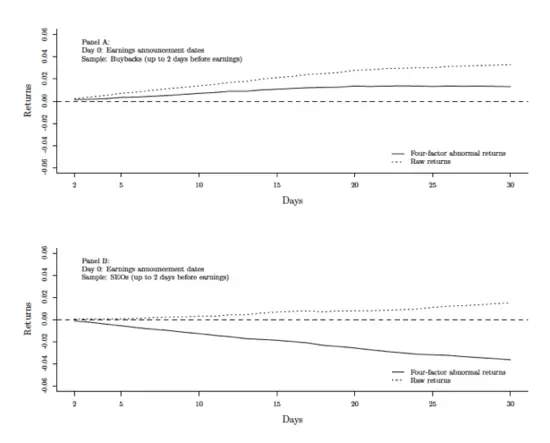

9. Recompras y Emisiones de Acciones

La anomalía basada en las recompras de acciones sugiere que las empresas que recompran más acciones propias tienden a obtener mejores resultados. Así, en su estudio de 2015, Amini y Singal analizaron 15.106 anuncios de recompra entre 1994 y 2015, descubriendo que las empresas que recompraron acciones poco antes de la publicación de los resultados obtuvieron un exceso de rentabilidad del 5.1% comparado con aquellas empresas que no realizaron recompra en ese momento.

Este resultado tiene bastante lógica por cuanto los directores de las empresas son, sin lugar a duda, los más indicados para saber si su empresa ha tenido un buen trimestre, por lo que las recompras de acciones poco antes de la publicación de los resultados son una señal generalmente muy positiva que se lanza al mercado.

Por su parte, la emisión de nuevas acciones presentan el efecto contrario. Así, en el trabajo anteriormente señalado los investigadores analizaron 19.466 ampliaciones de capital entre 1970 y 2015 y descubrieron el efecto contrario, por cuanto supone indicar al mercado que el negocio necesita liquidez por lo que sus resultados no van a ser buenos. De este modo, abrir posiciones cortas en valores que anuncian una ampliación antes de presentar resultados suele ser una estrategia rentable.

Los siguientes gráficos extraídos del estudio muestran cómo evolucionan los rendimientos en el caso de las recompras (Panel A) y en el caso de las ampliaciones (Panel B):