Continuamos con la serie sobre anomalías estadísticas descritas en la literatura académica. En esta ocasión analizamos algunas anomalías basadas únicamente en el precio así como algunas más curiosas como los famosos Dogs of the Dow o el efecto Super Bowl.

1. Momentum

Podemos definir el momentum como la continuidad del movimiento. Dicho de otro modo, cuando un valor inicia un movimiento, tiende a permanecer en movimiento. En este sentido, uno de los primeros estudios sobre el impulso fue el de Jegadeesh y Titman (1993). En dicho estudio, los autores midieron el momentum de los precios de las acciones basándose en los rendimientos de tres a doce meses, descubriendo que los valores con los mayores rendimientos en esos plazos superaban la rentabilidad del mercado en los meses siguientes.

Otros autores han encontrado resultados muy interesantes analizando la proximidad del precio a los máximos de 52 semanas o utilizando medias móviles para entrar en el mercado. En este sentido, en el artículo de Park (2010) se demuestra que si clasificamos los valores basándonos en el ratio entre las medias móviles de 50 y 200 días (denominado Moving Average Ratio o MAR), y lo combinamos con la cercanía de cada valor a sus máximos de 52 semanas, podemos obtener una rentabilidad mensual promedio del 1,45% en un plazo de 6 meses. Para ello, se debe comprar los valores que se encuentren en el decil más alto de la clasificación, y abrir posiciones cortas en el caso de aquellos valores situados en el último decil.

Sin embargo, el excelente y completo estudio realizado por Hou, Xue y Zhang en 2017 parece echar por tierra muchas anomalías, incluyendo las basadas en momentum del precio. En dicho estudio, los autores analizan la rentabilidad global basándose en 447 factores de mercado, concluyendo que el 85% de ellos eran insignificantes, argumentando que seguramente muchos de los resultados previos podrían estar sesgados por la inclusión de valores de muy pequeña capitalización, en los que probablemente sería muy difícil además replicar las estrategias dada su escasa liquidez.

No obstante, el estudio realizado por Geczy y Samonov en ese mismo año, tomando una amplia base de datos de más de 200 años en algunos casos, y creando carteras con diferentes tipos de activos (acciones, bonos, divisas, commodities, etc.) prueba que las estrategias basadas en momentum son capaces de generar alfa en el mercado.

2. Reversión a la Media

Los estudios de estrategias de momentum ponen de manifiesto que generalmente este tipo de estrategias funcionan mejor en un horizonte temporal de entre 3 y 18 meses. Sin embargo, en plazos diferentes a esos (tanto inferiores como superiores), lo que mejor suelen funcionar son las estrategias de reversión a la media, entendidas como aquellas que buscan entrar a la contra de movimientos extremos e inusuales, tratando de capturar una vuelta a niveles normales del mercado.

Un primer estudio de estrategias de este tipo podemos encontrarlo en De Bondt y Thaler (1985), donde los autores descubren que las carteras de valores perdedores en años anteriores tienen a superar en media la rentabilidad de carteras que incluyen valores ganadores en un plazo de tres a cinco años.

Por supuesto, el fenómeno de reversión a la media también se puede producir en plazos mucho más cortos. En este sentido, resulta muy interesante el estudio de Dunis, Laws y Rudy (2010) en el que descubren que se suelen producir reversiones a la media durante el horario nocturno tras producirse fuertes caídas (también en el caso de las subidas) en la sesión anterior.

Un resultado similar obtienen de Groot, Huij y Zhou en su artículo de 2011, donde se confirma el fenómeno de reversión a la media en el plazo de una semana. En particular, la estrategia propuesta consiste en comprar las acciones que hayan obtenido los peores rendimientos en la semana anterior (20% inferior del ranking), obteniendo una rentabilidad semanal bruta del 0.62%. Este artículo es especialmente interesante por cuanto analiza el impacto en este tipo de estrategias del tamaño de las compañías y de los costes de transacción.

3. Efecto Super Bowl

¿Existen patrones en los mercados derivados del estado de ánimo de los inversores? El análisis realizado en la literatura parece dar una respuesta afirmativa a esta cuestión. Y si tenemos en cuenta que el estado de ánimo de las personas en ocasiones se puede ver afectado por el resultado de determinados eventos deportivos, entonces no es de extrañar que existan patrones relacionados con la final de la liga de fútbol americano, la conocida como Super Bowl.

De hecho, en 1978 el periodista deportivo Leonard Koppett crea el conocido como “indicador de la Super Bowl”. La estrategia a seguir usando dicho indicador es la siguiente: si el equipo que gana la Super Bowl, pertenece a la American Football Conference (AFC), entonces la Bolsa bajará por lo que habrá que vender al día siguiente del partido, mientras que si la victoria corresponde a un equipo de la National Football Conference (NFC), entonces la Bolsa subirá por lo que deberemos comprar en la primera sesión que haya después del partido. En el siguiente cuadro podemos ver el resultado de la estrategia en los últimos 20 años:

En el cuadro anterior, podemos ver que la estrategia no posee precisamente un gran valor predictivo. El caso más sangrante posiblemente sea el de 2008, cuando en plena crisis financiera la estrategia dio señal de compra al ganar los Giants de Nueva York, los cuales juegan en la NFC.

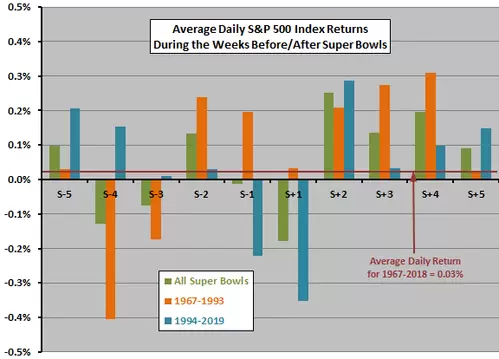

Otro patrón más refinado sugiere que la Bolsa suele subir en la semana inmediatamente posterior a la Super Bowl. En el siguiente gráfico extraído de un estudio realizado por CXO Advisory el año pasado, podemos ver que entre 1967 y 2017, el mercado subió de media del 0,62% con una desviación estándar del 2,16% en la semana posterior a la Super Bowl, superando el 0,16% de subida media semanal en el periodo de muestra. No obstante, la elevada dispersión del resultado hace que tampoco resulte demasiado útil para construir una estrategia ganadora en la práctica.

4. Tax Day

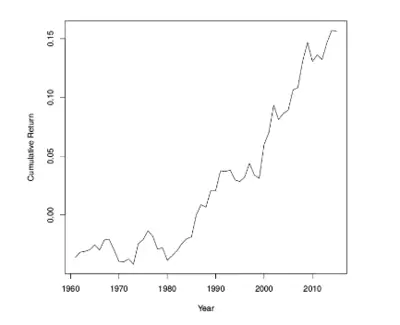

La anomalía del Tax Day hace referencia a la tendencia del mercado de valores estadounidense a subir el día después de que se realice el pago de los impuestos. La pauta la detecta Moffit (2017), demostrando que si se hubiesen comprado futuros del S&P 500 antes del cierre del Tax Day y posteriormente se vendieran al final de la siguiente sesión, se habría obtenido una ganancia media por operación del 0,5% desde 1980. Desde luego la equity de la estrategia lo dice todo:

La explicación racional de esta anomalía sería que la mayoría de la gente espera hasta el último momento para pagar sus impuestos y que, simultáneamente, se produce una entrada de dinero en los fondos de pensiones. Esta entrada de dinero provocaría que, en la apertura de la siguiente sesión, entrasen un gran número de órdenes compradoras.

Examinando el gráfico anterior resulta además curioso observar como esta anomalía no existía prácticamente hasta 1980, año en el que precisamente cambiaron las normas relativas a las aportaciones a los fondos de pensiones.

5. Dogs of the Dow

La estrategia Dogs of the Dow es conocida desde principios de los años noventa y consiste en hacer un seguimiento de los 30 valores del índice Dow Jones de Industriales, seleccionando cada año los 10 valores con mayor rentabilidad por dividendo (son los denominados “dogs”).

La lógica en esta estrategia es que, dado que la rentabilidad por dividendo suele ser inversa al precio, estaríamos intentando comprar aquellos valores del índice que estén más débiles como consecuencia de ese reparto de dividendos.

Como podemos ver en el siguiente gráfico, la estrategia ha generado rendimientos por encima del índice de forma consistente desde 1999:

Otra variante de esta estrategia indica que se deben comprar las acciones de aquellas compañías que han retiradas de los índices. Este tipo de «perros» suelen ser objeto de ventas forzosas por parte de los gestores de fondos referenciados a los índices, lo que puede generar situaciones de sobreventa que vengan seguidas de un rebote.

Esta variante ha sido documentado para el mercado inglés por Jay Dahya en su artículo Playing Footsie (2006). En él, el autor descubre que en el período 1984-2003, las eliminaciones del índice se asocian a una reacción negativa en los precios, que revierte por completo en un periodo de 120 días tras la noticia de la eliminación del índice.

6. Efecto Deriva del FOMC

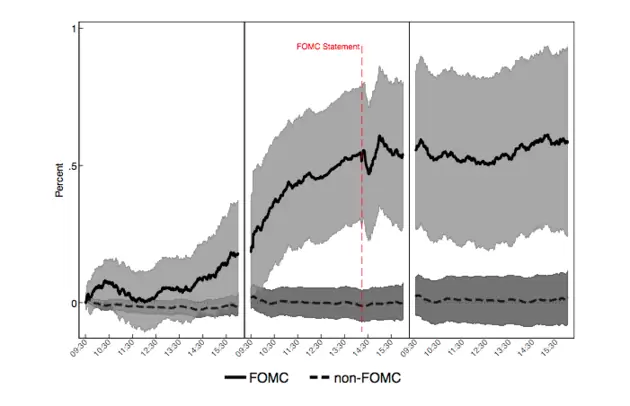

En el estudio de Lucca y Moench titulado The Pre-FOMC Announcement Drift (2013), los autores descubren que es posible obtener una rentabilidad superior a la media en la renta variable estadounidense en el periodo previo a las reuniones de política monetaria programadas por el Federal Open Market Committee (FOMC) de la Reserva Federal. En particular, desde 1994 el S&P 500 ha ganado una media del 0,49% en las 24 horas anteriores a las reuniones del FOMC, mostrando este resultado una alta significación estadística y un elevado ratio de Sharpe. Este efecto también afecta a otros índices internacionales, pero sin embargo no tiene impacto alguno en los bonos. Adicionalmente, estos autores señalan que el efecto deriva es más fuerte cuando la pendiente de la curva de tipos es baja y cuando el VIX presenta niveles elevados.

La aparición de esta anomalía podría interpretarse como que la Reserva Federal de alguna manera infunde cierta seguridad y tranquilidad a los participantes en el mercado, anticipándose los operadores a esta aparición en escena de la Fed, sobre todo en periodos de alta volatilidad.

Por otro lado, los operadores que mantienen posiciones cortas antes de una reunión del FOMC posiblemente liquiden parte de sus posiciones antes a fin de reducir el riesgo ante un posible recorte de tipos por sorpresa que pudiera hacer subir con fuerza al mercado.

Una posible crítica que se podría hacer a esta anomalía es que los mayores rendimientos de la estrategia se han obtenido en el período comprendido entre 1980 y 2011, justamente coincidiendo con un ciclo de bajadas de tipos de interés en EEUU, por lo que será interesante ver qué sucede con esta ineficiencia cuando se inicie un ciclo de subidas de tipos en las próximas décadas.

7. La Triple Hora Bruja

El término “triple hora bruja” hace referencia al vencimiento simultáneo, el tercer viernes de cada marzo, junio, septiembre y diciembre, de los futuros sobre índices, las opciones sobre índices y las opciones sobre acciones. En esa fecha, muchos inversores deben realizar el rollover de sus posiciones, cerrándolas en el vencimiento actual y reabriéndolas en el siguiente vencimiento, lo que produce cierta volatilidad y un elevado volumen de negociación.

Según señala Seasonax en unos de sus estudios, en los últimos 15 años, existe una pauta relacionada con la Triple Hora Bruja, existiendo una tendencia a subir en el S&P 500 en los nueve días previos al vencimiento, tal y como podemos comprobar en el siguiente gráfico:

(Continuará…)

Saludos,

X-Trader