Muchos sistemas de trading ofrecen rendimientos positivos durante un período de tiempo muy largo (por ejemplo, 10 o 20 años). Sin embargo, durante dicho periodo suele haber grandes caídas. Se trata de fases en las que, evidentemente, el sistema no funciona de forma óptima. Con la esperanza de minimizar la pérdida, o reducir estas fases, a menudo se cambia la configuración de los parámetros, a veces incluso se optimiza en exceso, lo que no está orientado a la mejora de objetivos. Este artículo muestra un enfoque diferente que realmente puede mejorar sus estrategias de trading.

Con la cantidad de buen software disponible en la actualidad, se pueden probar varias configuraciones con relativa rapidez. Se pueden probar varias configuraciones de indicadores y, en ocasiones, obtener buenas mejoras. Básicamente, no hay nada que decir en contra de una optimización, ya que de esta manera la estabilidad del sistema se puede verificar simultáneamente con diferentes configuraciones. Sin embargo, en general, esto no cambia mucho el carácter del movimiento de su cartera. Por ejemplo, las caídas se reducen, pero ocurre a expensas del rendimiento total.

Filtros de alto nivel

El verdadero remedio lo proporcionan los filtros de alto nivel que mantienen al sistema fuera de las fases no rentables. En la práctica, las buenas fases en las que se da una alta tasa de aciertos de hasta el 70% se alternan con fases de menores tasas de aciertos de hasta el 30 %, por ejemplo. Si fuera posible activar un sistema con filtros de alto nivel, cuando se den fases potencialmente de éxito, el factor de beneficio (calculado a partir de la tasa de aciertos y la relación de beneficios / pérdidas) mejoraría considerablemente para muchas estrategias. El tipo de sistema no es importante. Cada sistema rinde tan bien como lo permita la fase actual del mercado. En este artículo, para explicarlo, usamos una estrategia de retroceso RSI común. Usando este ejemplo, mostraremos cómo optimizar las variables de control individuales (en este ejemplo, el período RSI y el nivel de sobreventa) es menos prometedor que elegir filtros de alto nivel que activen el sistema en las fases correctas.

Cifras clave del sistema

La cifra clave para nosotros es la relación entre el rendimiento anual medio y la pérdida máxima. Así como el factor de beneficio define el rendimiento de cada euro invertido, esta ratio determina el precio matemático, pero también emocional, al que se compra un determinado rendimiento anual. Un rendimiento anual del 20 %, por ejemplo, no tiene sentido sin el valor de pérdida correspondiente. Un rendimiento anual del 20 % es excelente, pero si se «compra» con una pérdida del 70 %, se vuelve extremadamente difícil implementar esta estrategia sin errores. En las estrategias de renta variable, se logra un buen valor si la relación entre el rendimiento anual medio y la pérdida máxima es de al menos 1,0. Por supuesto, esto también depende de la frecuencia operativa. Un trader que negocie en los mercados de valores una vez a la semana, u ocasionalmente, puede estar muy satisfecho con este valor. Sin embargo, a un trader intradiario le gustaría sin duda alcanzar valores de rendimiento más altos.

Las reglas de la estrategia de retroceso

El universo de prueba es el Russell 1000, en el que se enumeran las 1000 empresas estadounidenses con la mayor capitalización del mercado. El índice cubre aproximadamente el 90 % de la capitalización total del mercado estadounidense. La estrategia se pone a largo cuando el RSI está sobrevendido durante 14 períodos y cierra la operación cuando el RSI excede el nivel de 55 durante 5 períodos. La regla de salida sigue siendo la misma para todas las pruebas, mientras que modificamos el período de entrada más adelante. Se mantienen un máximo de 10 posiciones de forma simultánea igualmente ponderadas, cada una de las cuales representará el 10 % del capital disponible. Por ejemplo, si 9 posiciones están activas durante un día y se abre otra posición ese día, entonces si hay varias señales, se debe elegir el valor con el RSI más bajo. Los puntos de partida de nuestras pruebas son los siguientes:

- Período = enero de 2005 a diciembre de 2019

- RSI – Período de entrada = 14 (ajuste predeterminado)

- RSI – período de salida = 5 (permanece constante para todas las pruebas)

- RSI – Nivel de entrada = 30 (inicio del área de sobreventa)

- RSI – nivel de salida = 55

En todas las pruebas históricas posteriores hemos logrado un número estadísticamente significativo de señales, algunas de las cuales superan las 3000 operaciones.

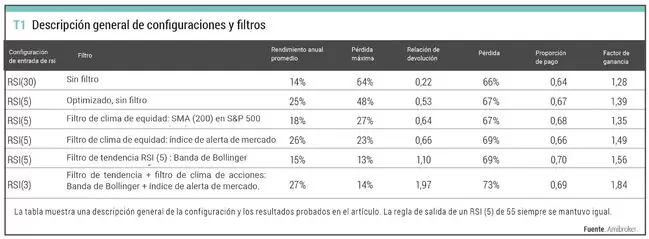

Los resultados de la estrategia original descrita son los siguientes:

- Rendimiento anual medio: 14%

- Pérdida máxima: 66%

- Relación rendimiento/pérdida: 0,22

- Participación en operaciones con beneficios: 66%

- Factor de beneficio: 1,28

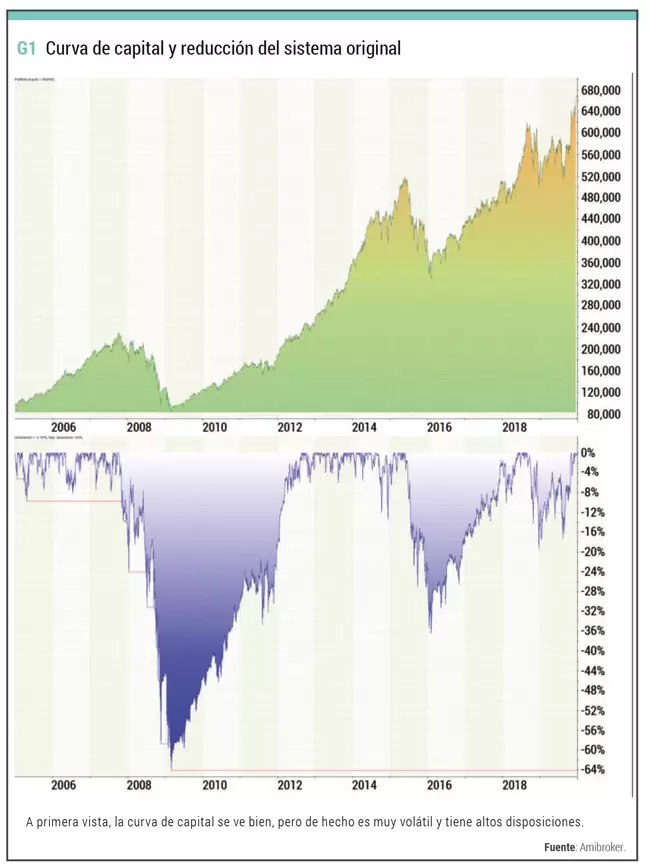

El rendimiento del 14% anual no está mal, pero la pérdida del 66% es inaceptable. Estas cifras se reflejan en una baja relación rendimiento/pérdida de 0,22. Lo cual no es satisfactorio, por lo que cogeremos las variables de control del RSI para introducirlas en el optimizador. Los mejores resultados se obtienen con períodos RSI más pequeños. Simbolizan contratiempos cortos y fuertes en una acción los cuales son ideales para una estrategia de retroceso. Elegimos un RSI de 5 y un nivel de sobreventa algo más conservador de 26. Los resultados:

- Rendimiento anual medio: 25%

- Pérdida máxima: 48%

- Relación rendimiento/pérdida: 0,54

- Participación en operaciones con beneficios: 68%

- Factor de beneficio: 1,39

En este caso el sistema genera un rendimiento anual promedio del 25%. Pero con una pérdida del 48%, todavía está lejos de nuestro objetivo de 1.0 para la proporción de ambas variables. El valor establecido para el período RSI de 5 ya no se puede mejorar. De modo que ahora deben considerarse otras posibilidades. Aquí es donde entra en juego el primer filtro.

El efecto de los filtros

Al observar el movimiento de la cartera en la Figura 1, es obvio que la pérdida se produce en fases de crisis del mercado de valores. Lo cual no es sorprendente para un sistema de acciones a largo plazo. Por tanto, es obvio pensar en un filtro que intente filtrar las fases de choque. A modo de ejemplo, comprobaremos el conocido promedio de 200 días. El sistema entra en modo de suspensión si el S&P 500 está por debajo de la media móvil y viceversa. Los resultados ahora son los siguientes:

- Rendimiento anual medio: 18%

- Pérdida máxima: 27%

- Relación rendimiento/pérdida: 0,64

- Participación en operaciones con beneficios: 67%

- Factor de beneficio: 1,35

La relación rendimiento/pérdida se acerca ahora más al valor objetivo deseado. La pérdida se reduce casi a la mitad, pero a expensas del rendimiento anual. Esto todavía no es satisfactorio. En lugar de la media móvil de 200 días, utilizaremos un filtro de mercado diferente, el índice de alerta de mercado desarrollado por el autor especialmente para el clima del mercado de valores. Ahora las cifras clave son las siguientes:

- Rendimiento anual medio: 26%

- Pérdida máxima: 23%

- Relación rendimiento/pérdida: 1,2

- Participación en operaciones con beneficios: 69%

- Factor de beneficio: 1,49

Gracias al filtro, la proporción objetivo ahora es superior a 1.0. Los ajustes de la configuración inicial son razonables y tienen sentido, por supuesto, pero las mejoras decisivas en los resultados se producen cuando el sistema puede aprovechar sus puntos fuertes.

Por lo tanto, un sistema de retroceso a largo de acciones funciona mejor en los mercados alcistas, y nos gustaría probar otro filtro. Esta vez no utilizamos un índice general de clima bursátil, sino un filtro de tendencia para la acción respectiva. Dado que nuestra lógica de sistema simple sigue el enfoque de «comprar la caída», debería funcionar mejor en acciones de moda. Por lo tanto, se utiliza una variante lenta de las bandas de Bollinger como filtro de tendencia. El supuesto aquí es que las acciones que cotizan por encima de la banda superior de Bollinger en ascenso muestran una fuerte tendencia. Solo las acciones que cumplan esta condición se consideran candidatos operativos veamos la siguiente ejecución de la prueba:

- Rendimiento anual medio: 15%

- Pérdida máxima: 13,5%

- Relación rendimiento/pérdida: 1,1

- Participación en operaciones con beneficios: 69%

- Factor de beneficio: 1,56

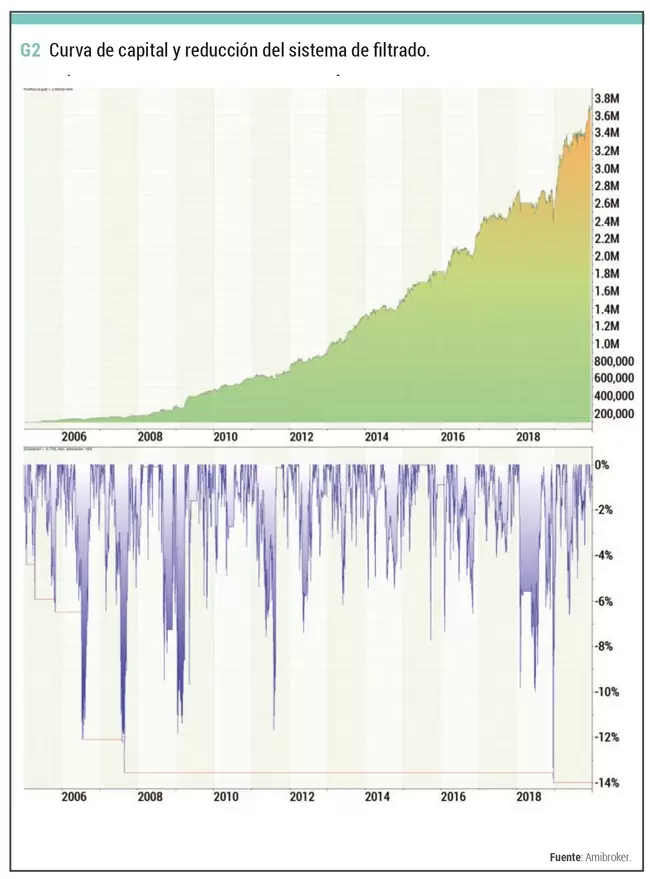

El rendimiento anual es significativamente más bajo que en la prueba anterior, pero la pérdida también se ha reducido considerablemente. Como describimos, nuestro enfoque está en la proporción de las dos medidas, y esta proporción está es 1,1, casi el mismo nivel que antes. Sin embargo, el movimiento de la cartera es más estable en general durante todo el período de prueba. En nuestra última prueba, incorporaremos los 2 filtros juntos en la lógica del sistema y, por lo tanto, solo ejecutaremos operaciones si el clima general del mercado de valores es el adecuado (Market-Alert-Index en verde) y la acción en sí muestra una tendencia alcista (Bollinger-Band -Tendencia). Al hacerlo, le damos al valor RSI de entrada un poco más de agresividad (período 3 en lugar de 5), ya que ahora podemos ignorar muchas situaciones de mercado desfavorables y entrar en el mercado más rápido. Esto aumenta la frecuencia operativa, que de lo contrario disminuye con un filtrado fuerte. El resultado:

- Rendimiento anual promedio: 28%

- Pérdida máxima: 15%

- Relación rendimiento/pérdida: 1,9

- Participación en operaciones de ganancias: 73%

- Factor de ganancias: 1,84

Con una relación rendimiento/pérdida de casi 2, el resultado de esta serie de pruebas es excelente. De esta forma y también gracias a la alta tasa de aciertos del 73%, el sistema sería fácil de implementar.

Conclusión

En este artículo, hemos utilizado un sistema de retroceso muy común como conejillo de Indias. Cada sistema tiene fases en las que funciona muy bien y fases en las que funciona peor. Durante el movimiento del sistema, la atención debe centrarse en identificar las buenas fases. Pudimos demostrar que el uso de filtros de alto nivel puede mejorar significativamente los resultados de las pruebas. Por el contrario, hemos visto que la configuración de los parámetros en detalle es bastante secundaria. Lo cual confirma el supuesto de que el trading de éxito no se basa sólo en la entrada. Las condiciones cruciales para un sistema de retroceso con éxito son la inversión en acciones de moda e invertir cuando el entorno de mercado sea generalmente bueno. Si éste es el caso, las demás reglas del sistema deben seguir la siguiente regla: «Mantenlo simple”.

Sobre el Autor

Matthias Wiemert es un trader que opera a tiempo completo y ocasionalmente aparece como orador invitado en seminarios. Basándose en sus más de 20 años de experiencia, desarrolló el Market Alert Index, que determina el clima de renta variable prevaleciente y que hasta ahora siempre ha advertido de cada caída del mercado. Si tiene preguntas detalladas sobre el índice y la estrategia en cuestión hazlas en www.w5invest.com, o enviando correo electrónico a vcm.cyprus[a]gmail.com.