En mis múltiples paseos por la Red me he encontrado esta interesantísima herramienta desarrollada por ArgoLab llamada StatCollect, la cual estoy seguro que hará las delicias de los traders que trabajan con grids, ya que con ella vamos a poder afinar mejor cualquier estrategia grid en base a las características estadísticas del activo que vayamos a operar. Para los que no sepáis qué es un grid os recomiendo que leáis este artículo que publiqué allá por 2006: https://www.x-trader.net/articulos/tecnicas-de-trading/grid-trading.html

Debemos recordar que tradicionalmente algunos pares de divisas se han considerado apropiados para este tipo de operativa (por ejemplo, el GBPUSD) pero hasta ahora nadie se había molestado en hacer un análisis estadístico para respaldar la aplicación de un grid en uno u otro par.

Pues bien, con StatCollect tenemos una excelente herramienta para analizar qué pares son mejores para realizar grid trading. Esta herramienta no es más que un Expert Advisor (EA), si bien no realiza ningún tipo de operación sino que aprovecha el Strategy Tester de MetaTrader para analizar los movimientos del precio en un período de tiempo determinado. Eso sí, conviene tener muy en cuenta que el análisis se realiza considerando un grid con martingala por lo que el riesgo de operar este tipo de estrategias es elevado.

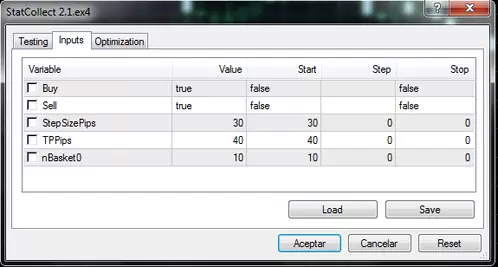

Bien, dicho esto, veamos en detalle qué parámetros tiene el EA:

Buy y Sell definen si se operará en un sentido u otro o en ambos, StepSizePips define la separación entre los niveles del grid y TPPips es el beneficio del grid en pips. Por último nBasket0 nos permite determinar qué probabilidad hay de que se produzcan cestas de más de x niveles.

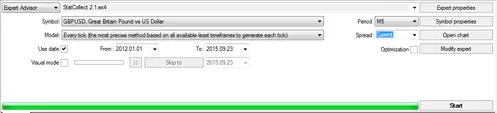

Una vez hemos configurado los parámetros a nuestro gusto, simplemente le damos a Start como cuando probamos cualquier EA (aquí el timeframe da igual), con la única diferencia que aquí no veréis operaciones (no os molestéis en poner el modo visual porque no veréis nada y consumiréis más recursos del ordenador ;)).

Cuando termine de realizar el backtest, se creará un fichero denominado StatCollect.NombrePar.txt en la carpeta testerfiles que cuelga de la instalación de MetaTrader. Si por un casual no se creara el fichero, ejecutad MetaTrader en modo administrador ya que probablemente se deba a un problema de carpetas.

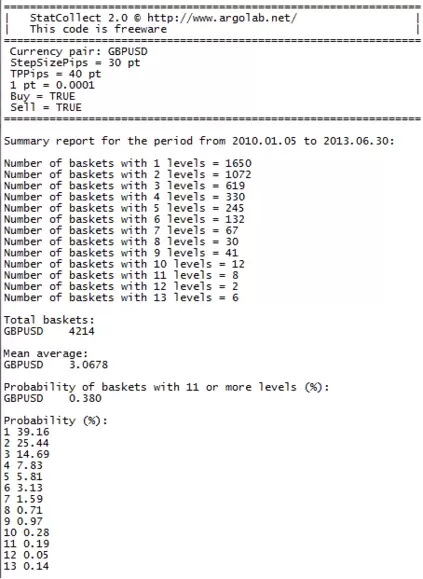

Veamos qué información contiene ese fichero. Para ello hemos realizado un backtest con 3 años y medio en GBPUSD poniendo StepSizePips=30 y TPPips=40. El resultado obtenido es el siguiente:

Como podemos ver, en el archivo queda recogido cuántas cestas de diferentes niveles se han producido en el histórico. Por ejemplo, podemos ver que hay 619 cestas que han tenido 3 niveles y solo 30 cestas de 8 niveles. Asimismo vemos que el tamaño de la cesta promedio son 3 niveles y que la probabilidad de que se dé una cesta superior a 11 o más niveles es del 0.38%

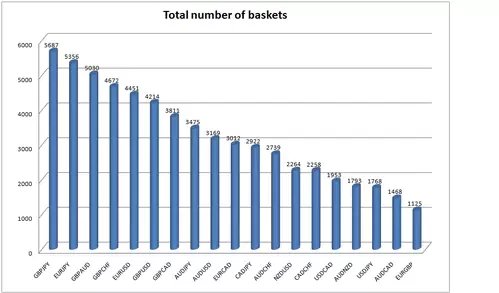

Si repetimos estos cálculos para otros pares, usando el mismo período y parámetros, y graficamos resultados podemos ver algunas cosas interesantes. Por ejemplo si comparamos el número total de cestas por pares obtenemos lo siguiente:

El número total de cestas está relacionado con la volatilidad de cada par de divisas pero también con los beneficios que obtenemos. Pensemos que cuantas más cestas cerremos, más rentable se supone que es operar un grid en ese par. Sin embargo, aunque los primeros candidatos son GBPJPY y EURJPY, de sobra es sabido que usar grids en los pares del yen es casi un suicidio. Lógicamente aquí nos falta una pieza del puzzle y es que no es suficiente con saber en qué pares se cierran más cestas con beneficio, también necesitamos evaluar el riesgo.

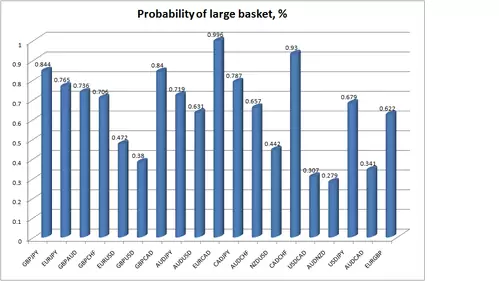

Para ello podemos evaluar el riesgo a través de la probabilidad de tener una cesta de más de x niveles, por ejemplo, 11. Si obtenemos dicha probabilidad para los pares del gráfico anterior obtenemos el siguiente gráfico:

Como podemos ver, las cosas ahora parecen algo más sensatas. Claramente GBPUSD y EURUSD son los pares con menor probabilidad de que se formen cestas de más de 11 niveles, seguidos de USDCAD, AUDNZD y AUDCAD. Sin embargo pares como EURGBP o GBPCAD, que tradicionalmente son considerados ideales para operar grids, demuestran ser demasiado arriesgados para este tipo de operativa. Finalmente, tal y como cabía esperar, los pares del yen también resultan bastante peligrosos.

Por supuesto este análisis se puede extender a más pares, brokers o incluso otros activos o combinaciones de ellos, por lo que invito a los lectores a que compartan sus resultados en el Foro utilizando el EA que podéis descargar desde aquí.

Saludos,

X-Trader