Posiblemente recuerden aquel invento denominado JSystemTrader, que sin duda revolucionó la forma de hacer trading de muchos traders particulares. Ese proyecto ha evolucionado notablemente y tiene su propio espacio dentro de SourceForge, en el que pueden encontrar toda la información sobre las últimas mejoras y actualizaciones así como diferentes guías que explican cómo ejecutarlo con Eclipse, realizar backtesting o descargar datos históricos desde OpenTick, cosa ésta última que no se puede hacer porque OpenTick ha «fallecido» recientemente en el más absoluto silencio para desgracia de muchos (de hecho, yo aún no había tenido ni la posibilidad de probarlo).

Bien, volvamos al tema principal de este artículo: si les entusiasmó JSystemTrader, atentos porque su creador, Eugene Kononov ha creado un nuevo juguetito que hará las delicias de muchos. Se trata de JBookTrader, el cual también cuenta con su apartado en Google Code por lo que configurarlo y trabajar con él no debería ser ningún problema.

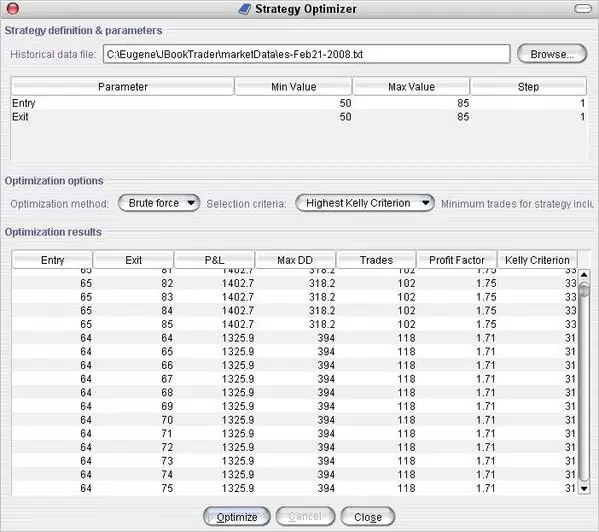

Pero, ¿qué hace exactamente JBookTrader? En esencia es muy similar a JSystemTrader: es una herramienta gratuita de trading automático que se ocupa de todo. Recibe datos, detecta si se cumplen una serie de condiciones, ejecuta y monitoriza órdenes y permite realizar optimizaciones (incluyendo reglas poco habituales como el mejor Profit Factor o el mejor criterio de Kelly) y backtesting.

La gran novedad de JBookTrader es que es capaz de trabajar con estrategias basadas en… profundidad de mercado!!! En particular, el programa es capaz de detectar y almacenar las variaciones en la profundidad de mercado así como calcular en tiempo real indicadores basados en dicha profundidad. Y por supuesto también almacena datos históricos de la profundidad de mercado con lo que es posible hacer backtest sobre esos datos.

Las únicas pegas que podemos ponerle al programa son:

- Es necesario tener contratados datos en tiempo real con Level II en los mercados que queramos operar.

- No es posible simular las estrategias ya que, tal y como advierte Eugene en el manual, los datos de profundidad del mercado de la versión simulada suelen ser erróneos. Afortunadamente esto se resuelve con la opción «Forward Test» en el que se simulan todas las órdenes utilizando la TWS en modo real (de hecho, con esta opción es con la que también se recogen datos en tiempo real para luego realizar backtest).

- Hay que tener conocimientos avanzados de programación en Java, aunque hay que reconocer que las funciones están muy bien estructuradas y no resulta complicado modificar el código de ejemplo que acompaña al programa.

Pero quitando estas insignificantes dificultades, creo que estamos sin duda ante una excelente herramienta, sobre todo para aquellos que trabajan con patrones basados en la profundidad de mercado y deseen automatizar la ejecución de sus órdenes en base a dichos patrones.

Un saludo,

X-Trader