Seguimos con la serie sobre Mel Widner. En esta ocasión le toca el turno a una de sus creaciones más conocidas y coloridas: los Rainbow Charts y su derivada, el Rainbow Oscillator, que fueron presentados en el número de julio de 1997 de la revista Stock & Commodities.

La base conceptual de los Rainbow Charts es que el suavizado repetido de los datos nos permite obtener una representación de un espectro de tendencias las cuales, si las dibujamos con diferentes colores, tienen la apariencia de un arco iris. Lo que se pretende con ello es identificar claramente la tendencia, separándola del ruido y encontrando una señal fiable y significativa.

El proceso para crear los Rainbow Charts se basa en la técnica de suavizado recursivo, la cual consiste en suavizar el precio utilizando una media móvil, y aplicar nuevamente una media móvil a los resultados obtenidos de forma recurrente. Matemáticamente, si comenzamos con una serie de precios Ci, i=1, 2, …, N y calculamos su media móvil de 2 períodos:

MM1 = (Ci+ Ci-1)/2

Podemos repetir el proceso sobre los valores resultantes tantas veces como deseamos. Widner sugiere repetirlo 10 veces, tal que:

MM2 = (MM1i+ MM1i-1)/2

MM3 = (MM2i+ MM2i-1)/2

…

MM10 = (MM9i+ MM9i-1)/2

Curiosamente, mientras buscaba información para este artículo, me ha sorprendido cómo mucha gente confunde los Rainbow Charts (que se obtiene como un proceso recursivo calculado sobre una media inicial) con las medias móviles de Daryl Guppy, en las que simplemente se muestra un grupo de medias móviles de período muy próximo, pero calculadas todas ellas sobre los precios de cierre y no sobre otras medias. Aunque se coloreen con la gama de tonos del arco iris, su cálculo es completamente distinto y los resultados, aunque similares, no siempre son los mismos.

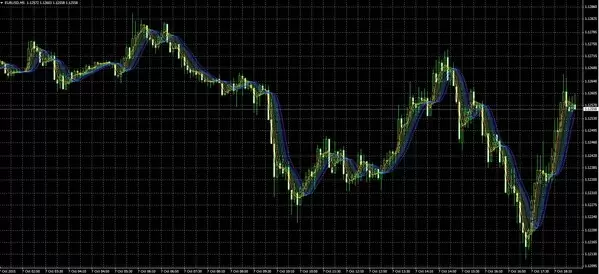

Hecha esta advertencia seguimos: una vez finalizamos este proceso recursivo, obtenemos un conjunto de series suavizadas que tratan de reflejar la dirección, la fuerza y el carácter de la tendencia como la que podéis ver a continuación:

La interpretación del indicador no puede ser más evidente: si el precio está por encima del “arco iris” la tendencia será alcista y deberemos posicionarnos largos, mientras que si está por debajo, la tendencia será claramente bajista y deberemos iniciar posiciones cortas.

Asimismo, cuanto más se aleje el precio del arco iris y aumente la separación entre las dos medias más alejadas, mayor será la fortaleza de la tendencia, mientras que si el precio se gira y penetra el arco iris, reduciendo la separación entre las dos medias más alejadas, puede ser una señal de giro.

La versión en forma de oscilador de los Rainbow Charts se conoce como Rainbow Oscillator. El cálculo de este oscilador consta de dos partes: por un lado, consta de unas bandas que permiten acotar el comportamiento del oscilador en sí. Para ello, definimos RangoA como la diferencia entre las dos medias más alejadas tal que:

RangoA = Max(MM1, MM2, …, MM10) – Min(MM1, MM2, …, MM10)

Seguidamente normalizamos el valor de RangoA utilizando el rango de movimiento de los precios de cierre. Para ello obtenemos RangoC:

RangoC = Max(Cj) – Min(Cj), para j=i, i-1, i-2, …, i-10

Finalmente expresamos la amplitud del arco iris, denotada por RB, en términos porcentuales:

RB = 100 * RangoA/RangoC

Seguidamente se calcula el oscilador en sí, RO, el cual se representa como un histograma que nos permitirá comparar de forma sencilla la posición del cierre actual con el conjunto de medias. Así, para cada vela, calcularemos:

RO = 100 * (Cierre – MMA) / RangoC

Donde MMA es el promedio del valor de las 10 medias calculadas.

Dada su construcción, RO oscila entre -100% y +100% mientras que RB oscila entre 0 y +100% por lo que, para combinar ambos indicadores en un solo gráfico, deberemos mostrar tanto el valor de RB como el de –RB para construir unas bandas de control.

Gráficamente, el aspecto del oscilador es el siguiente:

La interpretación del oscilador tampoco es excesivamente complicada:

- Si RO es positivo y la amplitud de RB cuando se inicia el movimiento no es muy grande (está entre 30% y 60%), diremos que el mercado es alcista.

- Si RO es negativo y la amplitud de RB cuando se inicia el movimiento no es muy grande (está entre 30% y 60%), diremos que el mercado es bajista.

En particular, Widner señala que el valor óptimo de RB antes de iniciarse la tendencia según sus estudios es de 38%.

Ahora es el turno de trabajar y experimentar con estos indicadores, que podéis descargar para Metatrader 4 desde el Foro. En particular:

- Rainbow Charts: tenéis una plantilla creada por mí en este enlace: https://www.x-trader.net/foro/viewtopic.php?f=16&t=18640

- Rainbow Oscillator: si bien la versión que existe para MT4 es de pago, existe una versión binaria del oscilador que nos puede servir como punto de partida para programar el indicador. Podéis encontrarlo aquí: https://www.x-trader.net/foro/viewtopic.php?f=16&t=18641

Saludos,

X-Trader