Artículo publicado en el número de la revista TRADERS’ de mayo de 2015 (páginas 48-51). Regístrate en www.traders-mag.es de manera completamente gratuita para acceder a más artículos como este.

Desmitificando las Pautas Estacionales

Barómetro de Enero

Yale Hirsch proclamó en Wall Street durante la década de los 70 la frase “As January goes, so goes the rest of the year” (“Como va enero, va el resto del año”), popularizando la pauta estacional conocida como Barómetro de enero, que defiende que el sentido del primer mes del año predice la evolución de los 11 meses siguientes. Si enero es alcista, la bolsa sube el resto del año y viceversa. ¿Es realmente cierta esta afirmación? o ¿se trata de una leyenda urbana repetida muchas veces? A continuación estudiaremos las estadísticas de los últimos 115 años con el objetivo de obtener una estrategia de trading consistente y fiable.

Pautas Estacionales Las pautas estacionales son aquellos comportamientos de los mercados que se repiten cada cierto tiempo, por lo general tienen una base estadística y en algunos casos se le intenta otorgar alguna explicación racional. Ofrecen un seguimiento sencillo al trader ya que tan sólo tiene que estar pendiente del calendario sin necesidad de otras herramientas. Al mismo tiempo funcionan como una estrategia complementaria ya que por sí mismas no sustituyen a ningún tipo de trading. La principal desventaja es que los datos estadísticos suelen ser escasos en la mayoría de las pautas y al fin y al cabo no dejan de ser estadísticas del pasado y el mercado va cambiando con el tiempo.

Barómetro de enero La pauta del barómetro de enero, que proclama que el sentido del resultado del primer mes del año predice la evolución de los 11 meses posteriores, se apoya en que los inversores institucionales ajustan y elaboran su cartera al principio del año y por tanto un enero alcista significa que las compras predominan en el mercado y la tendencia de la bolsa será alcista en lo que resta del año. A continuación estudiaremos la evolución del Dow Jones (DJIA) desde 1900, con tal de ratificar esta pauta o bien calificarla como mera leyenda urbana.

Estadísticas Al tratarse de una pauta de medio plazo, en la cual únicamente existe un período válido por año, los datos estadísticos no son muy amplios a pesar de remontarnos hasta el 1900. En total tendremos 115 resultados de enero y sus correspondientes períodos posteriores de 11 meses. Es por ello que iniciaremos el estudio analizando la capacidad de predicción de cada mes de forma individual para posteriormente centrarnos en el barómetro del mes de enero.

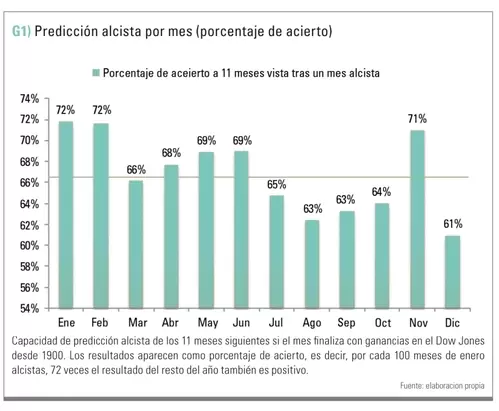

En el gráfico 1 podemos observar el porcentaje de éxito de la pauta diferenciada por meses. Recordamos que la pauta proclama que después de un mes de enero alcista, el resto del año también lo es. Según los datos del DJIA desde 1900 en el 72% de las ocasiones en las que enero fue alcista, el período de 11 meses posterior también lo fue. Sin embargo no son datos extraordinarios ya que febrero y noviembre presentan un porcentaje de acierto parecido, es decir, si febrero es alcista, en el 72% de las ocasiones el período comprendido hasta el 31 de enero ha sido alcista. Si tenemos en cuenta que el 64.49% de los períodos de 11 meses desde 1900 son alcistas, necesitaremos realizar comprobaciones adicionales para otorgarle fiabilidad a esta pauta.

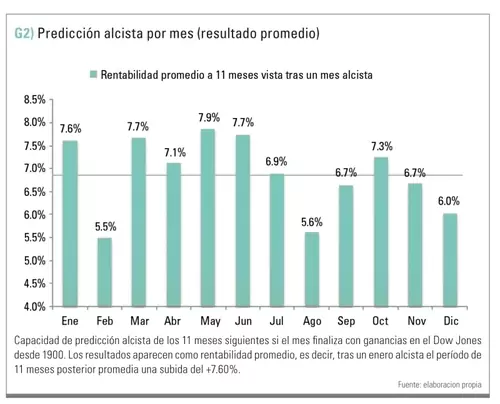

En el gráfico 2 realizamos un estudio parecido al del gráfico anterior, sin embargo esta vez calculamos la evolución promedio del período de 11 meses posterior a un mes alcista. En este caso la pauta queda más en entredicho ya que si bien por porcentaje de acierto, enero es el mejor, en el caso de la evolución promedio marzo, mayo y junio presentan mejores resultados. En cualquier caso, no existe una diferencia considerable entre todos los meses y enero con una media de +7.6% no dista demasiado del +6.5% que promedian todos los períodos de 11 meses desde el año 1900. De momento, la pauta estacional del barómetro de enero tiene muchas papeletas de convertirse en una mera leyenda urbana ya que ni el porcentaje de éxito ni el promedio de evolución son extraordinarios.

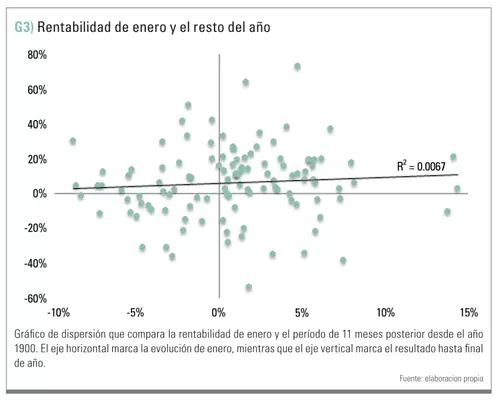

En el gráfico 3 podemos observar la comparación entre la rentabilidad de enero y el período de 11 meses posterior. El eje horizontal marca la evolución de enero, mientras que el eje vertical marca el resultado hasta final de año. Si bien la correlación es positiva, el coeficiente de determinación es de tan sólo un 0.67%, lo cual nos indica que estadísticamente el resultado del mes de enero no tiene ninguna incidencia en la evolución hasta final de año. Como ejemplos concretos podemos destacar el del año 1931 que comenzó con una subida del +1.80% en enero y en los 11 meses posteriores el Dow Jones cayó un 54%, mientras que el año anterior (1930) comenzó con una subida del +7.51% seguida de una caída del 38%. La pauta tampoco evitó un desplome más cercano en el tiempo, el de 1974, ya que en dicho año enero marcó un +0.55% y posteriormente el índice se desplomó un 28%.

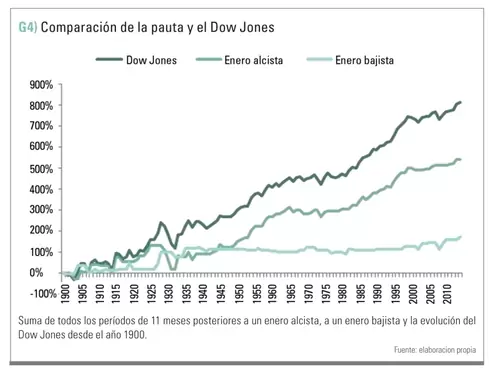

Para finalizar el estudio, realizaremos en el gráfico 4 una triple comparación entre la suma de todos los períodos de 11 meses posteriores a un enero alcista, a un enero bajista y la evolución del Dow Jones. Se puede apreciar claramente como esta pauta no mejora en absoluto los resultados de comprar y mantener el índice. También descartamos el hecho de que un mes de enero bajista conlleva pérdidas en los 11 meses restantes del año. Si bien no es frecuente iniciar el año con pérdidas, las veces que ello ha ocurrido no ha supuesto un mercado bajista hasta finalizar el año al promediar un +4.01% en todos los períodos en los que ha pasado.

Veredicto Una vez estudiada la capacidad de predicción de enero comparada con la del resto de meses y los resultados obtenidos, estamos capacitados para certificar que la pauta estacional del barómetro de enero es una leyenda urbana que no se apoya en estadísticas fiables. La capacidad predictiva de enero es prácticamente la misma que la de febrero, marzo, mayo, junio, octubre o noviembre, es decir, nula. El signo positivo o negativo de ningún mes predice la evolución del mercado a 11 meses vista. También podemos descartar la parte bajista de la pauta que proclama que un mes de enero bajista, induce a un año con pérdidas, lo cual las estadísticas muestran que no es cierto.

Federico Benitez es gestor de la entidad financiera alemana Invinco GmbH, empleando activamente pautas estacionales en la gestión del Invinco SX Dynamic. Anteriormente trabajó como Head of Trading y Quant Trader en las entidades británicas Wallwood Consultants Ltd. y Trading Markets Ltd. Su email es fbenitez[a]invincospain.es