Artículo publicado en el número de la revista TRADERS’ de abril de 2015 (páginas 60-63). Regístrate en www.traders-mag.es de manera completamente gratuita para acceder a más artículos como este.

Desmitificando las Pautas Estacionales

Sell in May and Go Away

A medida que nos acercamos al final de abril, la prensa económica se suele hacer eco de una pauta estacional conocida como Sell in May and go away (vende en mayo y vete) o efecto Halloween. Según dicha pauta, la bolsa suele tener un comportamiento positivo entre noviembre y abril, y por el contrario, la bolsa suele caer entre mayo y octubre. ¿Es realmente cierta esta afirmación? o ¿se trata de una leyenda urbana repetida muchas veces? A continuación estudiaremos las estadísticas de los últimos 115 años con el objetivo de obtener una estrategia de trading consistente y fiable.

Pautas Estacionales Las pautas estacionales son aquellos comportamientos de los mercados que se repiten cada cierto tiempo, por lo general tienen una base estadística y en algunos casos se le intenta otorgar alguna explicación racional. Ofrecen un seguimiento sencillo al trader ya que tan sólo tiene que estar pendiente del calendario sin necesidad de otras herramientas. Al mismo tiempo funcionan como una estrategia complementaria ya que por sí mismas no sustituyen a ningún tipo de trading. La principal desventaja es que los datos estadísticos suelen ser escasos en la mayoría de las pautas y al fin y al cabo no dejan de ser estadísticas del pasado y el mercado va cambiando con el tiempo.

Sell in May and Go Away La pauta Sell in May and Go Away proclama que la bolsa suele tener medio año muy positivo (noviembre a abril) y medio año muy negativo (mayo a octubre). Las explicaciones racionales que se le suelen dar a esta pauta son de lo más variopintas. Se dice que el período estival es bajista ya que los inversores venden sus acciones con el objetivo de irse tranquilos de vacaciones y retoman las compras en los meses de invierno. Por otra parte, se comenta que el período invernal es alcista ya que confluyen otras pautas estacionales como el rally de navidad, el efecto enero o el tax day (desde 1955, en EEUU el 15 de abril es la fecha tope para comunicar los ingresos al gobierno federal). En cualquier caso, explicar una pauta estacional con otras pautas estacionales no termina de ser muy racional. A continuación estudiaremos la evolución del Dow Jones (DJIA) desde 1900, con tal de ratificar esta pauta o bien calificarla como mera leyenda urbana.

Estadísticas Al tratarse de una pauta de medio plazo, en la cual únicamente existe un período válido por año, los datos estadísticos no son muy amplios a pesar de remontarnos hasta el 1900. En total tendremos 115 períodos de “6 meses buenos” y de “6 meses malos”. Es por ello que iniciaremos el estudio analizando el rendimiento de cada mes de forma individual para posteriormente centrarnos en la evolución de los 6 meses en su conjunto.

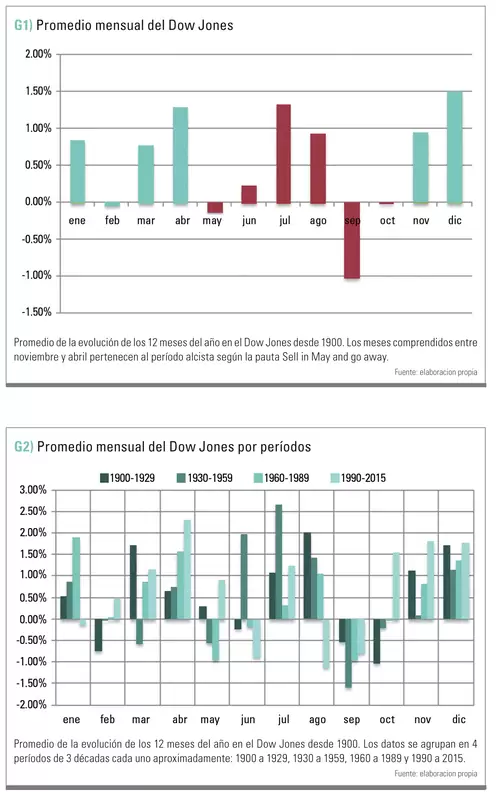

En el gráfico 1 podemos observar el resultado promedio de todos los meses desde el año 1900 para el Dow Jones Industrial Average. En el período alcista de la pauta nos encontramos un rendimiento muy pobre para el mes de febrero, mientras que los meses típicamente de vacaciones de julio y agosto presentan un resultado promedio muy bueno, a priori podríamos descartar la explicación racional que atribuye a las vacaciones la razón del buen comportamiento de la pauta. En cualquier caso, debemos realizar una serie de comprobaciones adicionales con tal de confirmar estos datos.

En el gráfico 2 realizamos una comprobación basada en la consistencia, al clasificar el rendimiento mensual en cuatro períodos de tres décadas aprox. cada uno: 1900 a 1929, 1930 a 1959, 1960 a 1989 y 1900 a 2015. El mes de diciembre no sólo es el mes más alcista desde 1900, sino que también es el más consistente, al presentar ganancias similares en todos los períodos. Llama la atención como el mes de abril ha mejorado considerablemente desde 1960, curiosamente el tax day se produce el 15 de abril desde 1955 y podría ser la causa de dicha mejora. En la parte negativa vemos como septiembre suele ser sistemáticamente bajista, lo cual nos hace pensar que las ventas no se producen porque los inversores se van de vacaciones, sino que las ventas aparecen una vez finalizadas las mismas. También observamos cambios significativos en los últimos 25 años, como la incursión a terreno negativo de enero y agosto, meses típicamente alcistas hasta 1990, o el buen comportamiento de octubre, a pesar de las pérdidas de 2008. En definitiva, el conjunto de los 6 meses buenos suele ser alcista, mientras que los 6 meses malos tienen un comportamiento mixto, tanto por meses como por períodos.

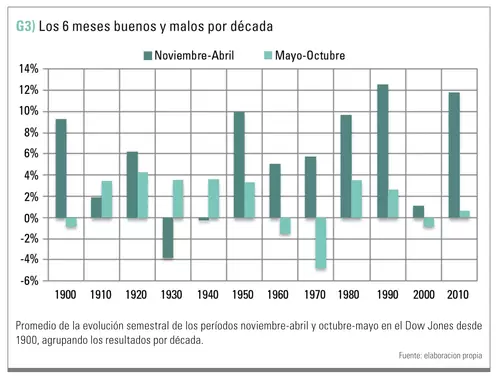

Una vez estudiados los resultados mensuales, nos adentramos en el análisis de la pauta propiamente dicha con el gráfico 3. En él comparamos los resultados de los 6 meses buenos y de los 6 meses malos diferenciados por década desde el año 1900. Con este gráfico surge la primera cuestión alarmante, en la década de los 30 los meses buenos fueron muy negativos y los meses malos muy positivos, en la década siguiente el diferencial entre ambos períodos continuó siendo elevado si bien el período comprendido entre noviembre y abril fue neutral. A raíz de estos datos la pregunta que nos formulamos es ¿estamos dispuestos a operar una pauta que durante 20 años no se ha cumplido? ¿En el año 21º seguiríamos usando los meses buenos como patrón para comprar? Si bien la respuesta parece lógica, el razonamiento no lo es tanto. Una pauta estacional de medio plazo como esta, la cual es muy sencilla de realizar ya que requiere de sólo dos operaciones por año, tiene un inconveniente evidente: los plazos para determinar su defunción son tan amplios que la vida financiera de cualquier persona no sería suficiente como para determinar el momento exacto para dejar de operarla. Por el contrario, en las últimas 7 décadas los 6 meses buenos han tenido un comportamiento excelente, batiendo en todo momento a los 6 meses malos.

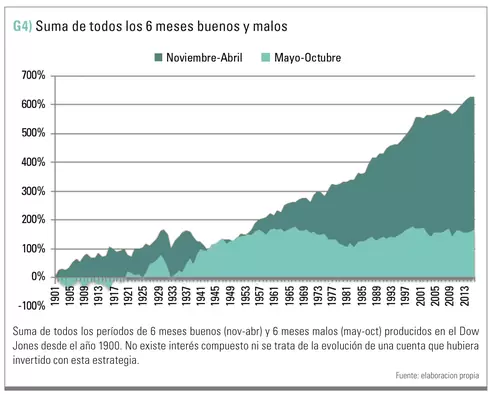

En el gráfico 4 podemos observar la suma de los 115 períodos buenos y 115 períodos malos. Debemos destacar que no se trata de la evolución de una cuenta que hubiera invertido con esta estrategia ya que no están descontadas comisiones, ni tampoco existe interés compuesto ni reinversión de beneficios. En cualquier caso, la única forma de replicar esta estrategia en el Dow Jones es con futuros, ETFs o CFDs y éstos han aparecido en el mercado en la década de los 80, 90 y 2000 respectivamente, con lo cual antes de 1980 solamente se podría haber realizado comprando una cesta de acciones. En este gráfico se aprecia con claridad lo que habíamos comentado con anterioridad, la pauta funciona, sí, pero sólo desde 1955. Desde entonces, toda la ganancia de la bolsa se ha producido en los 6 meses buenos ya que desde mediados de la década de los 50 los 6 meses malos promedian un paupérrimo -0.02%.

Veredicto Tras el estudio de las estadísticas podemos afirmar que la pauta Sell in May and Go Away no se produce porque los inversores se van de vacaciones en verano, ni tampoco que la bolsa es bajista entre mayo y octubre. Efectivamente, el comportamiento de los mercados es muy positivo desde noviembre a abril, pero sólo desde 1955, curiosamente el año a partir del cual los americanos comunican sus ingresos al gobierno federal el 15 de abril. Curiosidad o no, podríamos estar ante una pauta estacional condicionada por el año fiscal, que estaría impulsando la compra de acciones en los últimos 6 meses antes de su finalización (coincide con el período noviembre-abril). En cualquier caso, si realizamos una pauta estacional de medio plazo, tenemos que aceptar que nos pueden tocar uno, dos o diez años con resultados peores de los esperados y la pauta seguiría siendo válida; difícilmente podremos determinar cuando la pauta Sell in May and go away deje de funcionar. De momento, lo que tenemos son 65 años de buen funcionamiento, que como mínimo nos hacen tenerla como referencia, como un complemento más a nuestro trading, pero nunca como la única estrategia a seguir.

Federico Benitez es gestor de la entidad financiera alemana Invinco GmbH, empleando activamente pautas estacionales en la gestión del Invinco SX Dynamic. Anteriormente trabajó como Head of Trading y Quant Trader en las entidades británicas Wallwood Consultants Ltd. y Trading Markets Ltd. Su email es fbenitez[a]invincospain.es