Una de las pautas estacionales más conocidas entre los inversores de todo el mundo es la del último y primer día de mes, la cual indica que la última sesión del mes suele ser bajista y la primera alcista. Esta leyenda urbana se basa en que las gestoras vendemos renta variable el último día del mes con el objetivo de equilibrar las carteras, y los inversores particulares invierten parte de su sueldo en bolsa durante el primer día de cada mes. A continuación estudiaremos la evolución histórica de las sesiones anteriores y posteriores al cambio de mes con el objetivo de obtener una estrategia de trading consistente y fiable.

Pautas Estacionales Las pautas estacionales son aquellos comportamientos de los mercados que se repiten cada cierto tiempo, por lo general tienen una base estadística y en algunos casos se le intenta otorgar alguna explicación racional. Ofrecen un seguimiento sencillo al trader ya que tan sólo tiene que estar pendiente del calendario sin necesidad de otras herramientas. Al mismo tiempo funcionan como una estrategia complementaria ya que por sí mismas no sustituyen a ningún tipo de trading. La principal desventaja es que los datos estadísticos suelen ser escasos en la mayoría de las pautas y al fin y al cabo no dejan de ser estadísticas del pasado y el mercado va cambiando con el tiempo.

TOTM Days El término TOTM Days hace referencia a los días próximos al cambio de mes, siendo TOTM el acrónimo de “Turn of the month”. La pauta estacional sumamente extendida indica que la última sesión del mes es bajista ya que las gestoras disminuimos la exposición a renta variable en carteras y fondos de inversión, y dicha disminución se traduce en ventas elevadas que terminan afectando negativamente a la evolución de la última sesión del mes. Por otra parte, se indica que la primera sesión del mes es alcista ya que se produce una entrada masiva de dinero en bolsa procedente de los fondos de pensiones y planes de jubilación, además de un gran incremento en la inversión en renta variable por parte de los inversores particulares que acaban de cobrar su sueldo. A continuación vamos a estudiar la evolución del S&P500 desde 1950 durante las últimas y primeras sesiones de cada mes, con tal de ratificar esta pauta estacional o bien calificarla como mera leyenda urbana.

Estadísticas La cantidad de datos estadísticos es suficientemente amplia como para otorgarle robustez a la pauta, ya que disponemos de 780 meses de cotización del S&P500 desde 1950. En total tendremos 15.600 sesiones bajo estudio ya que analizaremos el comportamiento de las 20 sesiones próximas al cambio de mes.

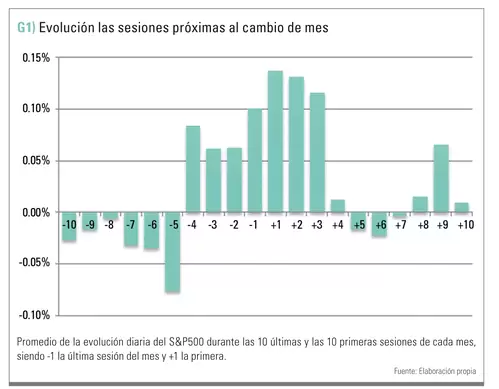

En el gráfico 1 podemos observar la evolución de las 10 últimas y las 10 primeras sesiones de cada mes, siendo -1 la última sesión del mes y +1 la primera. Con estas estadísticas podemos certificar que la creencia de que el último día del mes es bajista es totalmente falsa en el caso del S&P500 desde 1950. Incluso, podríamos afirmar que el período comprendido entre -4 y +3, es decir, las cuatro últimas y las tres primeras sesiones de cada mes (TOTM Days), es extraordinariamente alcista. De hecho, estas 7 sesiones son responsables del 96% de las ganancias producidas en el S&P500 a lo largo de los últimos 65 años. En cualquier caso, debemos realizar una serie de comprobaciones con tal de confirmar estos datos.

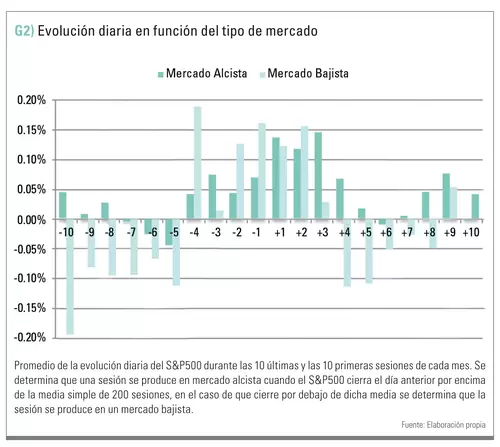

El comportamiento de las pautas suele ser muy diferente en función de la tendencia del mercado, es por ello que en el gráfico 2 hemos clasificado las sesiones próximas al cambio de mes en mercado alcista y mercado bajista. Determinamos que una sesión se produce en mercado alcista cuando el S&P500 cierra el día anterior por encima de la media simple de 200 sesiones, en el caso de que cierre por debajo de dicha media determinamos que la sesión se produce en un mercado bajista. Llama la atención que el período -4 a +3 sigue siendo extremadamente positivo tanto en mercados alcistas como bajistas y las diferencias principales se producen en el resto de sesiones del mes.

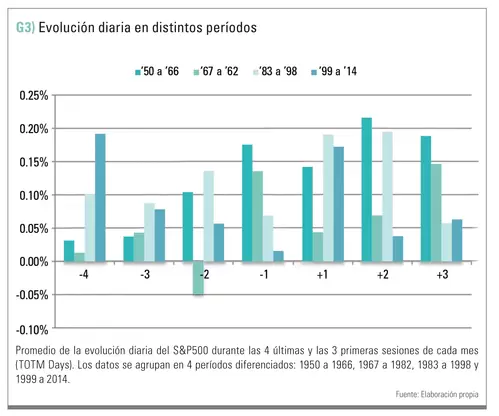

De momento, la pauta parece ser muy robusta al sobrevivir en cualquier tipo de tendencia, lo cual no suele ser muy habitual, en cualquier caso realizaremos una última comprobación basada en la consistencia. En el gráfico 3 hemos clasificado las 7 sesiones en cuatro períodos diferenciados de 16 años aprox. cada uno: 1950 a 1966, 1967 a 1982, 1983 a 1998 y 1999 a 2014. La consistencia es asombrosa ya que en todos los períodos esta franja de días suele ser muy alcista. Debemos destacar el efecto adelantamiento que se ha producido en los últimos 20 años. Si hubiéramos estudiado estas estadísticas a principio de la década de los 80, podríamos afirmar que las sesiones alcistas son las 3 últimas y las 3 primeras de cada mes, sin embargo desde 1983 se produce un incremento significativo de las ganancias en la sesión -4, mientras que la tercera sesión del mes pierde fuerza alcista.

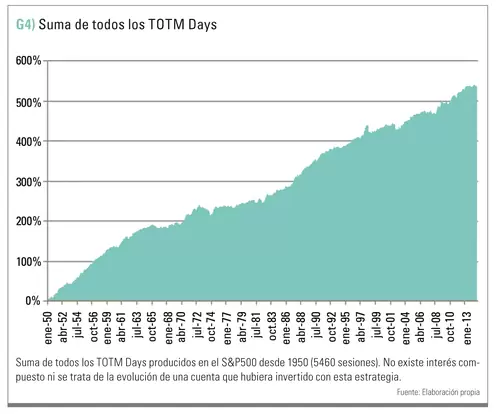

Una vez que la pauta ha superado con nota las dos comprobaciones de robustez, en el gráfico 4 podemos observar la suma de los 5460 TOTM Days producidos desde 1950. Debemos destacar que no se trata de la evolución de una cuenta que hubiera invertido con esta estrategia ya que no están descontadas comisiones, ni tampoco existe interés compuesto ni reinversión de beneficios. En cualquier caso, la única forma de replicar esta estrategia en el S&P es con futuros, ETFs o CFDs y éstos han aparecido en el mercado en la década de los 80, 90 y 2000 respectivamente, con lo cual antes de 1980 solamente se podría haber realizado comprando una cesta de acciones. Podríamos considerar lógicas las ganancias de la estrategia en mercados alcistas, sin embargo si estudiamos al detalle la evolución de la estrategia en las grandes crisis nos encontramos que las pérdidas acumuladas no suelen superar el 15%, frente a las caídas cercanas al 50% del S&P500 en las fases bajistas del mercado.

Veredicto Gracias al estudio de las estadísticas podemos afirmar que la pauta estacional extendida que proclama que el último día del mes es bajista y el primero es alcista no es correcta. Por el contrario, la pauta correcta indica que las últimas cuatro sesiones del mes y las tres primeras son especialmente alcistas. Dada la elevada cantidad de datos históricos, el buen comportamiento en mercados alcistas y bajistas y la consistencia de la pauta en los últimos 65 años, podríamos considerar la estrategia de los TOTM Days como una de las pautas estacionales más interesantes para el trading.

Federico Benitez es gestor de la entidad financiera alemana Invinco GmbH, empleando activamente pautas estacionales en la gestión del Invinco SX Dynamic. Anteriormente trabajó como Head of Trading y Quant Trader en las entidades británicas Wallwood Consultants Ltd. y Trading Markets Ltd. Su email es fbenitez[a]invincospain.es

Artículo publicado en el número de la revista TRADERS’ de Marzo de 2015 (páginas 40-43). Regístrate en www.traders-mag.es de manera completamente gratuita para acceder a más artículos como este.