Si bien ya tratamos el tema del Quote Stuffing en un artículo hace unos años, en este artículo vamos a ver con algo más de detalle cómo se realiza esta práctica.

El Quote Stuffing es una estrategia de alta frecuencia que consiste en inundar el mercado con un gran número de órdenes y cancelaciones en cuestión de microsegundos. El objetivo de esta actividad puede ser variopinto: por ejemplo, podemos intentar colarnos en el libro de órdenes y fastidiar la ejecución de órdenes de otros participantes que tratan de atacar al mejor precio de compra o venta. También podemos ejecutar un algoritmo de Quote Stuffing para crear falsos puntos medios de negociación, muy cercanos al bid o al ask, una referencia de precio que, como veremos un poco más adelante, es muy utilizada en los dark pools (no en vano este tipo de comportamientos se observa habitualmente en Chi-X y Turquoise). O simplemente quizás lo que se desea es “atascar” el precio, enlentecer el flujo de datos y crear unas condiciones de trading no adecuadas para otros participantes en el mercado, de tal forma que se fuerza a otros algoritmos a procesar mensajes de mercado “falsos” lo que enlentece la ejecución de las operaciones o incluso puede destrozar la estrategia de dichos algoritmos.

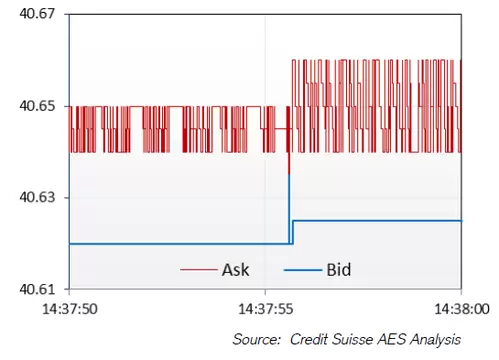

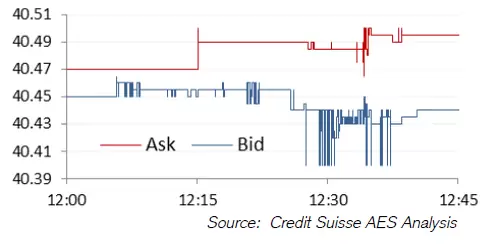

Como todo, una imagen dice más que mil palabras. Fíjense en el comportamiento del Ask en los siguientes ejemplos (el primero es Heineken, el segundo es Telefónica):

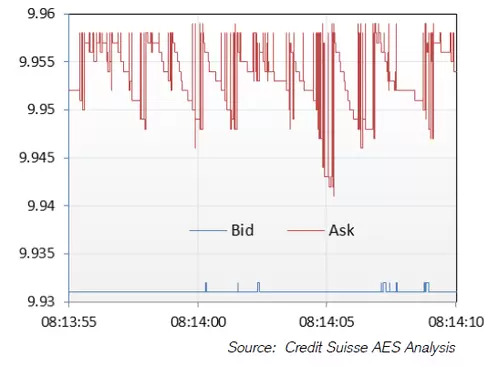

En este otro ejemplo se muestra el comportamiento del bid y el ask en las acciones de Heineken durante 9 minutos. Observen cómo se dispara la actividad del Ask durante varios momentos en ese período:

Según estimaciones de Credit Suisse, cada valor incluído en el índice Stoxx 600 sufre el Quote Stuffing unas 19 veces de media al día, no siendo raro que al menos se produzca unas 10 veces en la sesión (42% de los valores). La duración de este tipo de fenómenos es en la mayoría de los casos menor de 2 segundos, si bien en algunos casos (un 28% del total) la duración se extiende hasta 1 minuto o más, por lo que incluso los traders humanos pueden llegar a verlo en su pantalla.

Si bien por la duración de este tipo de fenómenos podríamos pensar que realmente no afectan tanto al mercado, lo cierto es que pueden producir un impacto significativo en el mercado, incrementándose los spreads y las volatilidades medias. De hecho tras la entrada en acción de un algoritmo de Quote Stuffing, el precio tiende a moverse hacia el lado en el que se ha producido el evento, de tal forma que si se produce en el Ask el precio tiende a subir y si se produce en el Bid, el precio baja ligeramente (esta tendencia puede verse bastante bien en el último ejemplo), aunque la magnitud del movimiento es diminuta, del orden de 0.23bps. Este comportamiento se produce independientemente de que tras el evento el spread finalice más cerrado o más abierto que antes del mismo.

Con respecto a los momentos del día en los que se más se produce este tipo de fenómenos, lo habitual es que se produzcan sobre todo en la apertura europea y en los momentos en que se publican datos macroeconómicos importantes, lo cual resulta lógico ya que en esos momentos los spreads son algo más amplios de lo habitual y la liquidez es algo menor, lo que permite que el algoritmo actúe sin necesidad de mejorar el spread (esto es, que este tipo de algoritmos nunca van a nadie a ejecutar órdenes a un precio mejor del habitual).

Otro patrón habitual de este tipo de algoritmos es que una vez que un valor experimenta un fenómeno de Quote Stuffing, la probabilidad de que se repita, según estimaciones de Credit Suisse, es del 82%, siendo la probabilidad de que se repita en el mismo mercado del 73% y existiendo una probabilidad del 70% de que el evento se repita en los siguientes 5 minutos.

Analizando los valores del Stoxx 600 por sectores, parece que también hay cierta tendencia a atacar ciertos sectores en concreto, siendo los valores del sector de la Automoción (con 53 veces al día) y los del grupo de Bancos (37 veces al día) los más habituales.

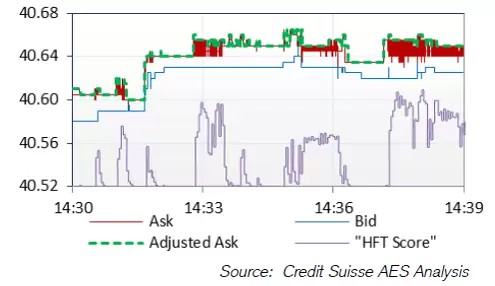

Por países, los valores irlandeses son los más afectados con diferencia con eventos de Quote Stuffing con 95 veces al día, como podemos ver en el sigiuente gráfico en las acciones de Kerry Group, con un montón de eventos en tan solo 45 minutos:

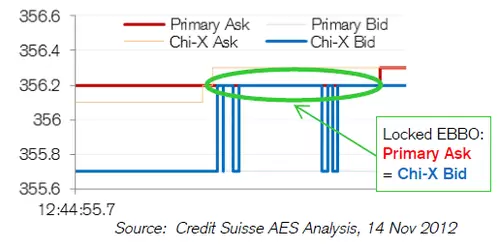

Finalmente señalábamos al comienzo de este artículo que este tipo de algoritmos eran habituales de los dark pools, en los que generalmente se utiliza lo que se conoce como European Best Bid and Offer (EBBO). En este tipo de sistemas de negociación, existe un tipo de órdenes denominadas Pegged Orders que en la práctica funcionan como una orden limitada que trata de seguir el mejor bid y ask ofrecidos en el mercado. Dado que en los dark pools no se publican todos los precios, generalmente se establece lo que se conoce como precio de referencia (habitualmente el punto medio del spread) para cruzarlas. Pues bien, los algoritmos de Quote Stuffing participan tanto en los dark pools porque, además de recibir rebates del mercado por proveer liquidez, también pueden distorsionar ese precio de referencia moviéndolo al nivel que les interese.

En el siguiente gráfico podemos ver un ejemplo de esta manipulación en las acciones de Ashmore Group negociadas en Chi-X. En dicho gráfico podemos ver que el bid y ask primarios son respectivamente 355.7 y 356.2 pero un algoritmo de Quote Stuffing desplaza el bid para que coincida con el ask a 356.2, generando un precio de referencia (punto medio del spread) a 356.2. De esta forma tan simple (un algoritmo aparece de repente y en cuestion de milisegundos introduce una compra limitada a 356.2 y luego la cancela) se fuerza a que cualquier comprador que utilice pegged orders se coma toda la horquilla en lugar de la mitad (se ejecutaría al punto medio del spread situado en 355.95).

Con esto terminamos esta serie sobre algoritmos clásicos de HFT, en cuanto tengamos nuevos algoritmos para diseccionar continuaremos la serie.

Saludos,

X-Trader