Cerramos el curso de este año con un excelente artículo de Raúl Gómez en el que analiza a fondo el comportamiento del precio tras un gap en diferentes mercados, obteniendo conclusiones realmente interesantes.

Años y años de investigación académica, todavía no ha proporcionado una explicación clara a muchas de las anomalías que se producen en los mercados financieros, quizá una de las más misteriosas sean anomalías de precios, como los gaps de apertura. No demasiados autores han abordado el tema y su importancia para con el mercado, se trata de un asunto demasiado específico. Aun con todo, algunos autores consideran a los gaps de apertura los verdaderos generadores de rentabilidad de muchos mercados financieros. En este sentido, otros autores se han dedicado a validar que la anomalía existe, a desmentir el mito de que al mercado no le gusta dejar huecos sin cubrir, de que los gaps se rellenan en muy poco tiempo… Tienen razón, cada gap es único y tiene un significado dependiendo del contexto. Es por ello por lo que en la mayoría de estudios empíricos sobre gaps de apertura, se valida la cobertura o seguimiento de tendencia en un periodo de tiempo, para un activo, tamaños y direcciones de gaps concretos. Los estudios que avalan esas anomalías, en cierta manera se están realizando con muestras restringidas, confirman la cobertura o seguimiento de tendencia, sobre muestras que representan menos del 10% de los gaps totales de un activo. Si se intentase aplicar esa estrategia a todos los tamaños y direcciones de gaps, no funcionaria. Por este motivo, se utilizan muestras restringidas pero esto supone un problema, ya que los gaps pequeños siguen conteniendo mucha información en su interior, quizá no individualmente, pero si en conjunto, y esta información no se está utilizando.

Patrones en los Gaps de Apertura: La Macroestructura

Este artículo pretende mostrar la existencia de patrones globales en los gaps de apertura de un determinado activo, una “Macroestructura” única para cada activo, pero con formaciones similares a todos ellos, y de las cuales se deducen las leyes que subyacen a la cobertura o no cobertura de un gap. Para mostrar la “Macroestructura” de un activo se hace necesario conocer el valor que el gap aporta al mercado, y su relación con este. Tradicionalmente la rentabilidad diaria de un activo se ha calculado como la diferencia de precios de cierre. En tanto en cuanto el gap se produce entre esos dos periodos, es necesario conocer el valor aportado por esos dos periodos al conjunto diario. Para ello desdoblaremos la rentabilidad total diaria en sus dos componentes básicos, el gap y el mercado, o el rendimiento nocturno y el diurno, siguiendo la literatura previa.

Rendimiento nocturno (Gap): Rentabilidad diaria producida por la diferencia de precios entre el cierre en t-1, y la apertura en t. Se podría definir como la rentabilidad generada por el mercado cuando este está cerrado. Concretamente, sería la rentabilidad generada en el segundo 1 de abrir un mercado financiero, al ser el momento donde se hace público el nuevo precio obtenido en base a las órdenes existentes en ese momento. Matemáticamente: Ln (Opent / Closet-1)

Rendimiento diurno (Market): Rentabilidad diaria generada por el normal desarrollo del mercado, desde la apertura en t hasta el cierre en t. Matemáticamente: Ln (Closet / Opent)

Rendimiento total (Total Market): Rentabilidad diaria generada entre el precio de cierre en t y el precio de cierre en t-1. Matemáticamente: Ln (Closet / Closet-1)

Lógicamente esta división solo tendrá sentido, cuando la suma de la rentabilidad nocturna (gap) y la rentabilidad diurna (mercado), sea igual a la rentabilidad total del activo.

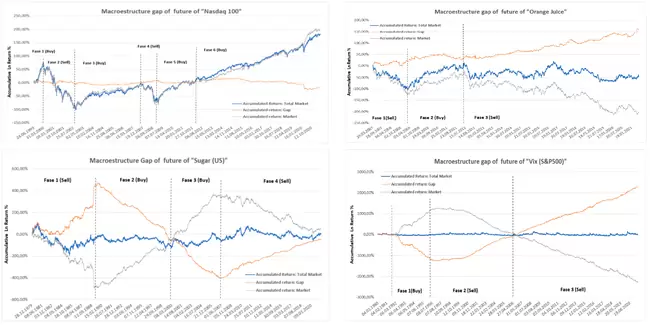

Los dos primeros conceptos indicarían el porcentaje de participación del Gap y del Mercado en la rentabilidad total de un activo X en un día Y. Si ahora acumulamos y graficamos estos dos conceptos a lo largo de la serie de datos, obtenemos la «Macroestructura» de los gaps de un activo. A continuación, se muestran las macroestructuras de los 4 activos futuros analizados: Nasdaq 100 (1998-2021), Zumo de Naranja (2007-2021), Azúcar (1980-2021) y el VIX (1992-2021), todos ellos en su máximo histórico de datos obtenido de la web de Investing.com.

Fig. 1. Macroestructuras Nasdaq100, VIX, Azúcar y Zumo de Naranja. Fuente: Elaboración propia

Observando las macroestructuras de estos 4 activos apreciamos dos cosas:

- Las estructuras no parecen ser aleatorias, pero tampoco parecen ser estables en todo el periodo analizado, se suceden periodos o fases, donde cambian los tipos de formaciones e importancia del gap y del mercado para con el conjunto.

- Cada Macroestructura es única. En cierta manera la macroestructura del Nasdaq100 no se parece nada a la del Azúcar, pero si nos fijamos detenidamente podemos observar, que los mismos tipos de formaciones convergentes /divergentes presentes en un periodo de tiempo concreto en un activo, también está presente en otro periodo de otro activo.

Las Estructuras de Cobertura y de Seguimiento de Tendencia

Visto que estas formaciones geométricas parecen no ser aleatorias, ¿tendrá la macroestructura alguna relación la cobertura o no de los gaps?

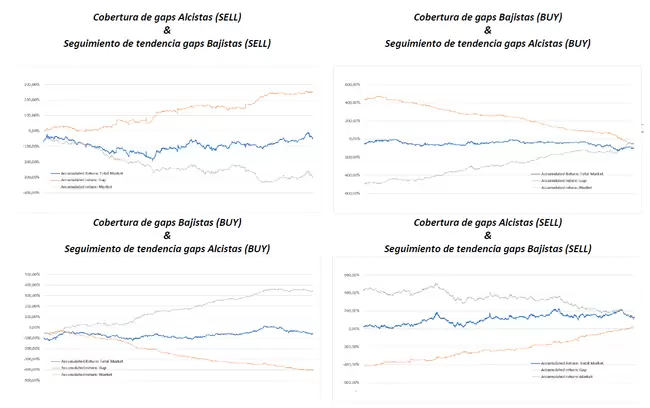

La estructura básica de cobertura se debería de caracterizar por la existencia de convergencia o divergencia entre la rentabilidad acumulada del gap y mercado. Resulta lógico pensar que, si el mercado está generando gaps promedios positivos, y el mercado acumula valores negativos (convergencia o divergencia), los gaps alcistas (SELL) tendrán un mayor sesgo a cubrirse rápida y eficazmente, que los gaps alcistas (BUY).

Siguiendo el mismo hilo de razonamiento, si un mercado está generando gaps acumulados bajistas, y el mercado genera retornos positivos (convergencia o divergencia), la operativa con gaps bajistas (BUY) dará mejor resultado que la cubertura de los contrarios. Por tanto, las estructuras de cobertura tendrían formaciones triangulares convergentes o divergentes en el tiempo, en cierta manera el gap y el mercado tienen tendencias opuestas, y esto no es más que una señal de cobertura.

Partiendo de las mismas reglas de cobertura enunciadas anteriormente, resultaría sencillo inferir las reglas de seguimiento de tendencia. Imaginemos que un activo que tiene la Macroestructura de cobertura de gaps alcistas (Sell). Como se dijo anteriormente, la cobertura óptima en este tipo de estructuras debería darse en la cobertura de gaps alcistas (SELL), los cuales tendrá una cobertura rápida y eficaz. La cobertura de los huecos opuestos, los gaps bajistas (BUY), no daría buenos resultados. Pero que sus resultados en la cobertura no son buenos, no es más que una señal de que el activo, de que el precio está siguiendo la dirección del gap.

Gráficamente las cuatro posiciones básicas de cobertura se podrían expresar de la siguiente manera:

Fig. 2. Tipos de estructuras de cobertura y de seguimiento de tendencia. Fuente: Elaboración propia

Análisis Empírico y Resultados

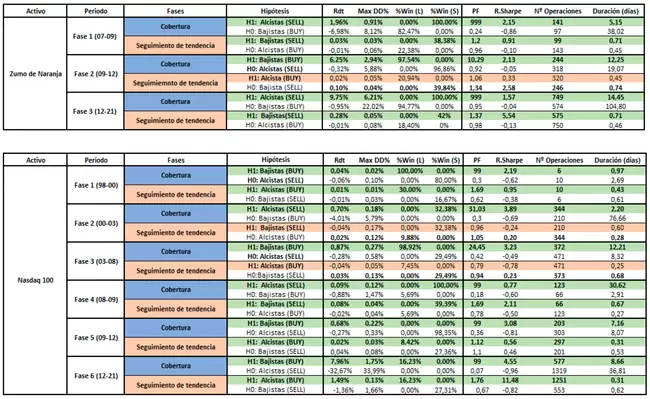

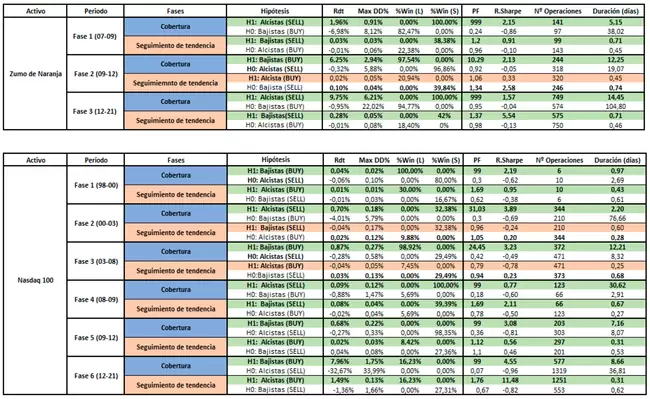

Para validar si las estructuras antes vistas, son las responsables de los movimientos de cobertura y seguimiento de tendencia en los gaps apertura, se realizarán un conjunto de backtest, donde se comparará la hipótesis de cobertura o de seguimiento de tendencia, contra la hipótesis opuesta, en cuanto a rentabilidad de la cartera, drawdown, porcentaje de acierto, tiempo medio de cobertura del gap…

Para evitar sesgos de ningún tipo y validar que la Macroestructura es la responsable de los movimientos de cobertura y la de seguimiento de tendencia, no se tendrá en cuenta las comisiones ni el spread, para así ni afectar a los resultados. Además, para validar la estructura de cobertura, el tiempo que una operación puede estar abierta hasta que cubra el gap es infinito, es decir no hay stopps loss, ni vencimiento de la operación realizada, ni rollover del futuro. La operación solo se cerrará cuando se cubra el gap, o el backtest llegue al final de la muestra, momento que se cerrará la operación al nivel de pérdidas que este. Para la estructura de seguimiento de tendencia, el tiempo que una operación puede seguir la dirección del gap es finito, una sesión bursátil, y cuenta con un stop loss del 100% (el gap se cubre), y un stop profit infinito (999999%), se cerrara la operación a final de la sesión bursátil

Se utilizan estos parámetros en el backtest, dado que el objeto de este artículo no es mostrar la rentabilidad de una estrategia basada en la cobertura/no cobertura de los gaps, sino determinar las reglas que rigen su cobertura y o seguimiento de tendencia. Por ello, y para comprobar que estas estructuras, son en gran medida las responsables de estos movimientos, se usará un enfoque de backtest, realizado mediante un EA de MT4, con el cual se comprobará que un tipo de estructura está asociada a un tipo determinado de cobertura o de seguimiento de tendencia. Para ello se compara en cuanto a las variables antes analizadas, las siguientes hipótesis:

- Hipótesis 1 (H1): Es la hipótesis de cobertura o de seguimiento de tendencia. El tipo de gap (alcista/bajista) que tendría que generar un mejor backtest en base a la estructura que posea.

- Hipótesis 0 (H0): Es la hipótesis de no cobertura, o no seguimiento de tendencia. El tipo de gap (alcista/bajista) que tendría que generar un peor comportamiento en base a su estructura.

A continuación, se muestran los resultados obtenidos en el backtest para cada una de los cuatro activos:

Conclusiones

En este artículo se ha mostrado que todo activo y sus gaps poseen una estructura única, llamada “Macroestructura”, que se produce por las relaciones entre la rentabilidad nocturna, el gap, y la rentabilidad diurna, el mercado. No siendo estas estructuras aleatorias, pero tampoco estables en el tiempo, y pudiéndose concluir que:

- Bajo las formaciones triangulares convergentes o divergentes, entre el rendimiento acumulado por el gap y por el mercado, se esconden las reglas que subyacen a los movimientos de cobertura y a los de seguimiento de tendencia de los gaps de apertura. Se ha mostrado que las hipótesis H1 obtiene los mejores resultado sen las variables analizadas, ya que, en 29 de 32 casos analizados, la hipótesis H1 obtenía mejores resultados que H0.

- Las estructuras de cobertura y de seguimiento de tendencia, si bien hay activos que la tienen de manera estable en el tiempo, o como estructura principal, lo normal es que se sucedan en el tiempo en «fases», donde cambian las estructuras, y el tipo de cobertura ideal, pero donde las reglas de cobertura y seguimiento de tendencia son siempre las mismas.

- En general, la razón por la que muchos gaps se rellenen rápido y otros puedan tardar meses, se encuentra en la macroestructura de los gaps, dado que la mayoría de las hipótesis H1 presentan tiempos de cobertura medios en días iguales o inferiores a las H0. En esencia, un gap puede tardar años en rellenarse porque su estructura puede tardar años en cambiar.

Se concluye que la macroestructura de los gaps de un activo es una muy buena explicación a los procesos de cobertura y seguimiento de tendencia de los gaps de apertura.