Increíble pero cierto: el Banco Central Europeo ha publicado este mes un working paper titulado Price drift before U.S. macroeconomic news: private information about public announcements? en el que sus autores sugieren que varios de los datos macroeconómicos publicados en EEUU podrían ser conocidos con una antelación de hasta 30 minutos por algunos traders.

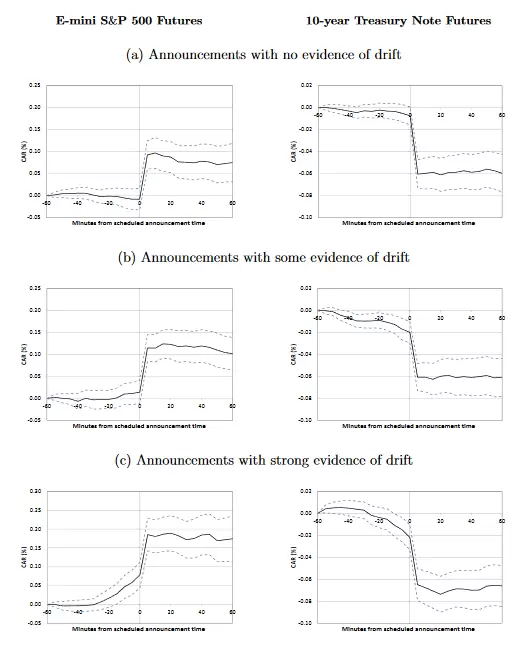

En concreto los autores estudian el impacto de la publicación de los datos utilizando bases de datos en segundos de los futuros sobre E-mini S&P 500 y el Bono a 10 años estadounidense para el período comprendido entre enero de 2008 y marzo de 2014. En 11 de los 21 eventos analizados se detecta cierta deriva en la dirección “correcta”, esto es, en la dirección que cabría esperar tras publicarse el dato. Dicha deriva es especialmente significativa en 7 datos macro (Confianza del Consumidor, Venta de Viviendas 2ª Mano, PIB Preliminar, Producción Industrial, ISM Manufacturero, ISM Servicios y Venta de Viviendas Pendientes). En estos casos los precios comienzan a moverse 30 minutos antes de que se publique el dato, representando el movimiento previo en torno a la mitad del movimiento total. Para entender mejor qué es eso lo de la deriva, basta con ver el siguiente gráfico que aparece en el estudio:

En los dos gráficos inferiores se ve claramente que hay cierta inercia previa a la publicación de los datos que apunta en la dirección correcta.

Otro hecho curioso es que la mayor parte de los datos que presentan esa deriva se publican a las 10.00 AM EST (las 16.00 h. españolas), esto es, media hora después de la apertura de los mercados estadounidenses. ¿Qué significa eso? Sencillamente que seguramente se utiliza el incremento de volumen de la apertura de mercado para camuflar las operaciones.

Pero aún hay más: ampliando la base de datos hasta 2003 con datos en timeframe de 1 minuto, los autores del paper observan que esta deriva antes de los datos se hace especialmente significativa a partir de 2008, sobre todo en los futuros sobre E-mini S&P 500; vamos, que parece que esto es algo nuevo que no ha sucedido de forma habitual. En caso de que fuera cierto que alguien ha obtenido ventaja de la publicación de datos macro los autores cifran las posibles ganancias en cerca de 170 millones de dólares en poco más de seis años.

Al hilo de esto, resulta curioso saber cómo se transmite la información de un dato antes de su publicación. Básicamente podemos encontrarnos tres métodos:

- Publicar el dato en la web del organismo o entidad que lo elabora a la hora oficial, de tal forma que todo el mundo pueda ver el dato a la vez. Posiblemente la opción más segura.

- Dar la información de forma anticipada a un grupo de periodistas seleccionados en una habitación “sellada”; aquí hay riesgo de filtración en caso de que la habitación no esté tan bien «sellada» como nos creemos.

- Transmitir de forma electrónica el dato a un grupo de periodistas a los que se pide que no compartan la información con terceros antes de la hora oficial. Evidentemente aquí hay mucho riesgo de filtración. Y casualmente en esta última categoría caen tres de los siete datos que presentan fuerte deriva antes de la publicación del dato.

Lógicamente los autores son cautos y tampoco quieren que lo que cuentan les estalle en la cara. Por ello, tras analizar los datos señalan dos posibles causas de este comportamiento:

- Se produce una fuga de datos antes de la hora oficial del anuncio (esto sería realmente grave). Sin embargo, en el paper indican que no disponen de observaciones suficientes en la muestra cómo para poder asegurarlo.

- Existe un grupo de participantes en el mercado que poseen una capacidad superior al resto para pronosticar el dato que saldrá en base a modelos que procesan datos propietarios y/o información públicamente disponible (esto sería muy bonito aunque suena un tanto naíf). En todo caso, se sigue sin dar una explicación razonable a la deriva que se produce antes de los datos.

Y sí, claro, podéis decirme: ya está X-Trader con sus historias de conspiración en los mercados… En ese caso, os recomiendo que leáis esta nota de prensa de la Securities and Exchange Commission (SEC) del verano pasado: . En ella se señala la imputación por fraude de 32 personas implicadas en una red internacional que durante cinco años estuvo robando información de los servicios de noticias financieras relativa a anuncios de beneficios de empresas que iban a publicarse, logrando con ello beneficios por importe de 100 millones de dólares. Y es que estas cosas, aunque no queramos creerlo, pasan más a menudo de lo que nos pensamos.

Saludos,

X-Trader