En el artículo sobre Value Charts vimos cómo era posible generar gráficos estandarizados del comportamiento del precio. El problema ahora era determinar lo que era sobrecomprado y sobrevendido en ese gráfico.

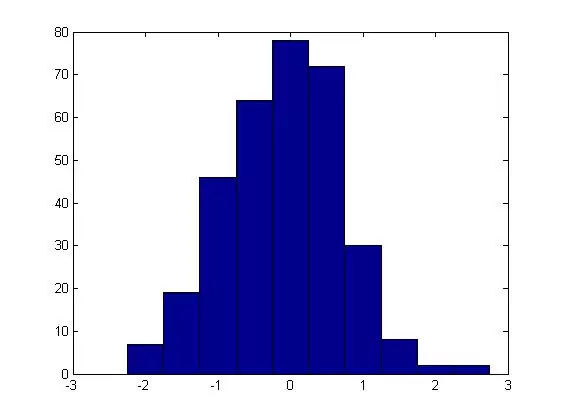

Pues bien, Helweg y Stendhal proponen utilizar lo que denominan Price Action Profile, con el que es posible obtener la frecuencia con la que los valores del Value Chart han estado por encima o por debajo de un determinado valor a lo largo del histórico. Para ello simplemente basta con calcular la distribución de valores del Value Chart; si bien teóricamente deberíamos tener en cuenta todos los valores que recorre cada vela del Value Chart, podemos realizar una sencilla aproximación dibujando un gráfico de barras que acumule los valores máximos y mínimos del Value Chart. Retomando el ejemplo de la sesión del DAX del artículo anterior, utilizamos la función hist de Matlab para obtener el histograma del Value Chart, obteniento un gráfico como éste:

Según los autores, para que el Price Action Profile sea útil en términos estadísticos deberá asemejarse lo máximo posible a una distribución en forma de campana, esto es, a una distribución Normal; de hecho, en el caso ideal sería posible incluso predecir valores futuros del Value Chart utilizando reglas básicas de inferencia estadística.

Lógicamente lo habitual será que nuestro Price Action Profile en la práctica no se parezca en nada a la campana de Gauss por lo que deberemos guiarnos por reglas empíricas. Como algunos de Vds. ya sabrán, normalmente en una distribución Normal, el 68% de la distribución queda recogida en el intervalo de +/-1 desviación típica; el 95% de la distribución queda recogida en el intervalo de +/-2 desviaciones típicas; y generalmente toda la distribución queda recogida en un intervalo de +/-3 desviaciones.

Calculando esos valores para la distribución anterior, tenemos que:

1 Desviación Típica = +/-0.7953

2 Desviaciones Típicas = +/-1.5905

3 Desviaciones Típicas = +/-2.3858

Si tomamos la distribución, vemos que el 68% de la misma se sitúa en el intervalo +/-0.656, mientras que el 95% de los datos está en el intervalo +/-1.3854, así que las desviaciones típicas no son una mala aproximación a lo que deberíamos esperar del comportamiento de la distribución si ésta fuera Normal.

Redondeando los valores obtenidos en nuestro ejemplo, ahora sabríamos que cuando el Value Chart se sitúa por encima de +0.80 ó de +1.60 tenemos claras oportunidades de venta mientras que lo contrario sucede por debajo de -0.80 ó -1.60. Asimismo sabemos que valores más allá de +/-2 son raros por lo que son muy buenas oportunidades de trading. Lógicamente para que estos valores sean fiables lo mejor es ampliar la muestra al máximo posible.

Seguidamente Helweg y Stendhal contrastan dos hipótesis obteniendo evidencias favorables:

1. Que los Price Action Profiles de diferentes mercados deberían ser similares, como efectivamente prueban con un extenso análisis empírico.

2. Que el Price Action Profile obtenido en una muestra muy amplia (10 años de histórico) debería ser similar al de otro Price Action Profile obtenido en un periodo diferente de la misma amplitud. Para ello, comparan el Price Action Profile del futuro sobre S&P500 en la década de los 80 y de los 90, encontrando que son casi idénticos y que los rangos +/-4 y +/-8 del Value Chart funcionan especialmente bien en ambos periodos.

En definitiva, la metodología planteada por Helweg y Stendhal proporciona un excelente campo de estudio si bien dichos autores recomiendan no hacer trading basándose únicamente en los Value Charts, los cuales constituyen una excelente herramienta para, por ejemplo, filtrar las señales de un sistema de trading.

X-Trader