¿Funcionan realmente los Golden y Death Cross? Analizamos ETFs globales y acciones españolas en

EE.UU. para revelar cuándo estas señales técnicas aciertan… y cuándo fallan.

El Análisis Técnico (AT) ha experimentado una evolución significativa desde su enfoque gráfico en la mitad del siglo XX hasta el enfoque computacional más sofisticado utilizado en la actualidad.

Los inversores pueden generar prácticamente cualquier gráfico e indicador en cuanto se publican los datos. Podemos definir el análisis técnico como un método para evaluar materias primas y precios de acciones mediante el análisis de estadísticas generadas por la actividad del mercado, tales como volumen, interés abierto, precios pasados y diversos indicadores calculados a partir de precios y volumen.

Uno de los principios más importantes del Análisis Técnico (AT) se basa en la idea de que los precios se mueven en tendencias determinadas por los cambios de actitud de los traders frente a diversas fuerzas económicas, políticas y psicológicas. Como señala Martin Pring (1991, pág. 3), «el arte del análisis técnico, porque es un arte, consiste en identificar un cambio de tendencia en una fase relativamente temprana y subirse a esa tendencia hasta que el peso de la evidencia demuestre o pruebe que la tendencia se ha revertido.»

Uno de los indicadores más conocidos de un cambio de tendencia en el análisis técnico es el cruce de medias móviles (MA). En particular, la media móvil de 50 días (MA50) y la media móvil de 200 días (MA200). El cruce de la MA50 de abajo hacia arriba sobre la MA200 se denomina “Golden Cross” (cruce dorado), y cuando la MA50 cruza desde arriba hacia abajo la MA200, se denomina “Death Cross” (cruce de la muerte).

La interpretación popular del Golden Cross es alcista, anunciando un cambio de tendencia que invita a los traders a tomar posiciones largas. En cambio, la recomendación típica ante un Death Cross es vender o tomar posiciones cortas, ya que se interpreta como una señal bajista mientras la MA50 permanezca por debajo de la MA200.

En este estudio, investigaré la tasa de rentabilidad que un trader puede esperar obtener tras 1, 3, 6 y 12 meses después de la aparición de un cruce dorado, y compararé dichas rentabilidades con las medias de retorno en los mismos periodos. De forma similar, compararé los retornos a 1, 3, 6 y 12 meses después de un cruce de la muerte con los retornos promedio en esos mismos periodos.

Utilizaré cinco acciones españolas bien conocidas que cotizan en bolsas estadounidenses, junto con cinco fondos cotizados en bolsa (ETFs) que representan cinco índices bursátiles internacionales. Todos los precios están denominados en dólares estadounidenses. La fecha inicial para cada ETF va desde su creación hasta el 31 de enero de 2025.

Los ETFs incluidos son:

- SPY (réplica del S&P 500, desde el 29/01/1993 hasta el 31/01/2025),

- EWG (representando el mercado de valores de Alemania, desde el 18/03/1996 hasta el 31/01/2025),

- EWP (representando a España, desde el 18/03/1996 hasta el 31/01/2025),

- EWJ (representando el mercado japonés, desde el 18/03/1996 hasta el 31/01/2025),

- FXI (representando el mercado chino, desde el 11/10/2004 hasta el 31/01/2025),

- y VKG (representando el mercado europeo, desde el 10/03/2005 hasta el 31/01/2025).

Las acciones españolas que cotizan en EE.UU. son:

- International Consolidated Airlines Group S.A. (símbolo BABWF, desde el 14/02/2011 hasta el 31/01/2025),

- Banco Bilbao Vizcaya Argentaria, S.A. (BBVA, desde el 16/12/1998 hasta el 31/01/2025),

- Industria de Diseño Textil, S.A. (IDEXY, desde el 28/01/2009 hasta el 31/01/2025),

- Banco Santander, S.A. (SAN, desde el 06/01/1998 hasta el 31/01/2025),

- y Telefónica (símbolo TEF, desde el 15/06/1987 hasta el 31/01/2025).

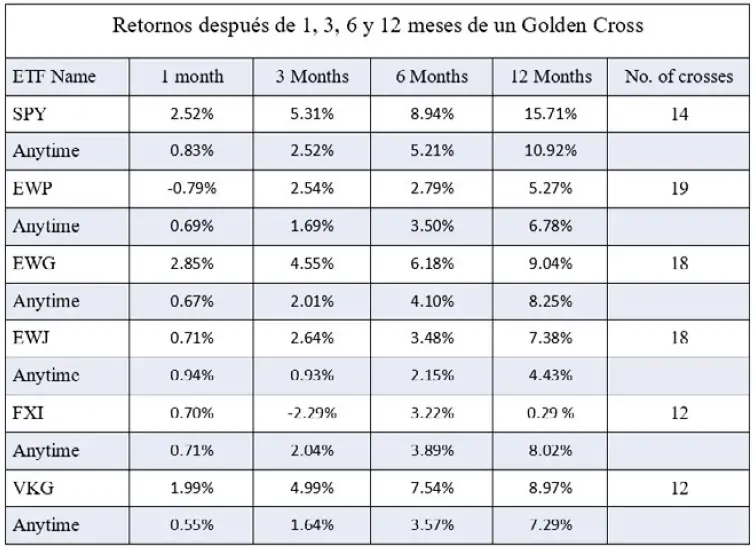

Todos los precios de ETF y acciones están en dólares estadounidenses. Estos ETFs y acciones españolas pueden negociarse sin costes explícitos por operación; por tanto, no se tendrán en cuenta las comisiones de trading. En la Tabla 1 se presentan las estadísticas de los cruces dorados (Golden Cross) para todos los ETFs.

Cruces Dorados en ETFs de Países Seleccionados

En la columna 1, se muestra el nombre de cada ETF. En las columnas 2, 3, 4 y 5, se informan los retornos a uno, tres, seis y doce meses tras un evento de Golden Cross. La última columna presenta el número de cruces producidos durante los periodos mencionados. Por ejemplo, para el ETF SPY, la MA50 ha cruzado por encima de la MA200 en 14 ocasiones entre el 29/01/1993 y el 31/01/2025.

El arte del análisis técnico consiste en identificar un cambio de tendencia en una fase temprana y mantenerse en ella hasta que la evidencia indique lo contrario.

El rendimiento promedio a un mes después de un cruce dorado (Golden Cross) para SPY es del 2,52 %. El retorno promedio a tres meses tras un cruce dorado es de 5,31 %. Los retornos a seis y doce meses después de un cruce dorado para SPY son del 8,94 % y del 15,71 %, respectivamente.

Debajo de cada ETF se indica el rendimiento promedio para esos mismos periodos, sin condicionar a la ocurrencia de un Golden Cross. Por ejemplo, el rendimiento promedio a un mes para SPY en cualquier momento es 0,83 %. El rendimiento promedio a tres meses es 2,51 %, y los promedios a seis y doce meses son 5,12 % y 10,92 %, respectivamente.

Concluyo que, cuando se produce un Golden Cross en SPY, el rendimiento promedio a un mes (2,52 %) es significativamente superior al promedio general (0,83 %). También lo son los retornos a 3, 6 y 12 meses, por lo que el cruce dorado funciona eficazmente para operar SPY.

Veamos el ETF de España (EWP). Después de un Golden Cross en EWP, los retornos a 1, 3, 6 y 12 meses son de –0,79 %, 2,54 %, 2,79 % y 5,27 %, respectivamente. Comparando estos resultados con los retornos promedio en esos mismos periodos (0,69 %, 1,69 %, 3,50 % y 6,78 %), concluyo que el trading basado en Golden Cross no es eficaz para el ETF español. Los rendimientos posteriores al cruce dorado son inferiores al promedio, por lo tanto, invertir en EWP tras un Golden Cross no es rentable a un año vista.

En el caso de Alemania (EWG), tras un Golden Cross los retornos a 1, 3, 6 y 12 meses son de 2,85 %, 4,55 %, 6,18 % y 9,04 %. Comparados con los retornos promedio (0,67 %, 2,01 %, 4,10 % y 8,25 %), concluyo que el Golden Cross es una buena señal técnica para operar EWG.

Para el ETF de Japón (EWJ), cuando ocurre un Golden Cross, los retornos a 1, 3, 6 y 12 meses son 0,71 %, 2,64 %, 3,48 % y 7,38 %. Estos se comparan con los promedios “anytime” de 0,94 %, 0,93 %, 2,15 % y 4,43 %. Concluyo que, salvo en el primer mes, el Golden Cross funciona como señal técnica para EWJ, ya que a 3, 6 y 12 meses supera el promedio histórico.

En el ETF de China (FXI), los retornos a 1, 3, 6 y 12 meses tras un Golden Cross son de 0,70 %, –2,29 %, 3,22 % y 0,29 %, respectivamente. Todos son inferiores a los promedios para esos periodos, por lo que concluyo que, contrario a la opinión popular, el Golden Cross no es útil para FXI.

Para el ETF de Europa (VGK), la estrategia de Golden Cross parece rentable, con retornos de 1,99 %, 4,99 %, 7,54 % y 8,97 %, respectivamente. Estos superan con claridad los promedios históricos, confirmando así que la visión popular es acertada: si ocurre un Golden Cross en VGK, el trader debería abrir una posición larga.

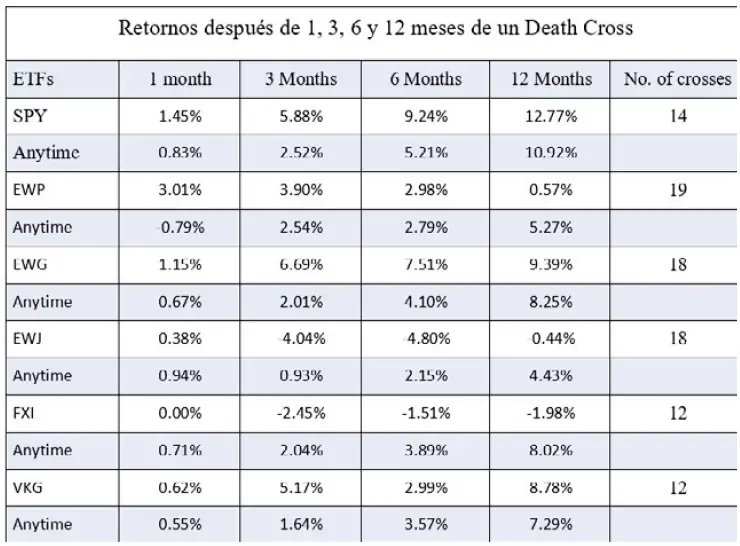

Cruces de la Muerte

La Tabla 2 presenta los retornos a 1, 3, 6 y 12 meses posteriores a un Death Cross para estos seis ETFs de países.

Los resultados del trading basado en Death Cross son muy interesantes. La creencia popular es que tras un Death Cross se debe vender o abrir posiciones cortas en ese activo. Sin embargo, mis resultados contradicen esta idea.

Cuando se produce un Death Cross en SPY, el retorno al mes siguiente es del 1,45 %, lo que supera en más del 50 % al retorno promedio mensual. Los retornos a 3 y 6 meses son casi el doble de los promedios históricos; incluso el retorno a 12 meses después de un Death Cross es superior al promedio anual del SPY. Concluyo que la visión popular es errónea en este caso: después de un Death Cross en SPY, no hay que vender, sino comprar.

La Tabla 2 también muestra una clara superación del rendimiento en EWG (Alemania) después de un Death Cross. Todos los retornos posteriores (1, 3, 6 y 12 meses) son superiores a los promedios históricos, lo cual refuerza la idea de que, en EWG, también se debería ir largo y no corto tras un Death Cross.

En cuanto a Europa (VGK), los primeros seis meses después de un Death Cross resultan ser muy rentables, otra vez en contra de la opinión popular.

Después de un Death Cross, SPY y EWG ofrecen rendimientos superiores a la media, desafiando la creencia de que son señales bajistas.

Para el ETF de España (EWP), los retornos a 1, 3 y 6 meses tras un Death Cross son superiores a los retornos promedio. Sin embargo, el retorno a 12 meses es significativamente inferior al retorno anual promedio. Esto sugiere que un trader podría entrar en largo después de un Death Cross, pero debería cerrar la posición tras seis meses.

En el caso de Japón (EWJ), el comportamiento del ETF confirma la visión popular: cuando ocurre un Death Cross, el trader debería vender o tomar una posición corta. Los datos de la Tabla 2 respaldan esta interpretación.

El ETF de China (FXI) presenta un comportamiento similar al de Japón. Los retornos tras un Death Cross son inferiores a los promedios, por lo que el trader debería vender o abrir una posición corta en FXI.

En resumen:

La visión tradicional sobre los Death Cross es válida para algunos ETFs, pero no para todos.

- Para SPY, EWG y VGK, el Death Cross funciona como una señal contraria. Es decir, cuando ocurre, el trader debería ir largo, no corto.

- Para EWJ y FXI, la visión popular sí es correcta: el trader debería vender o ir corto tras un Death Cross.

- Para EWP (España), la señal es mixta: durante los primeros seis meses después del cruce, los retornos son mejores que el promedio, pero al cabo de un año, el rendimiento es considerablemente inferior. Por tanto, en el caso de España, el trader puede abrir una posición larga tras un Death Cross, pero debería vender después de seis meses.

Golden/Death Cross en Acciones Españolas que Cotizan en EE.UU.

A continuación, investigaré la tasa de retorno que un trader puede esperar obtener tras uno, tres, seis y doce meses después de un Golden Cross en cinco acciones españolas que cotizan en las bolsas de EE. UU.

En la Tabla 3, presento los resultados de los Golden Cross para estas cinco acciones españolas mencionadas anteriormente. Las fechas de los datos ya se indicaron previamente, y los precios están expresados en dólares estadounidenses. En EWP, tras un Death Cross, el trader puede ir largo, pero debe cerrar la posición a los seis meses para evitar pérdidas a un año.

Veamos la primera fila de la Tabla 3, correspondiente a International Consolidated Airlines Group S.A. (símbolo BABWF), desde el 14 de febrero de 2011 hasta el 31 de enero de 2025. Tras el cruce de la MA50 desde abajo por encima de la MA200, los retornos a 1, 3, 6 y 12 meses son 9,37 %, 8,49 %, %, y 30,78 %, respectivamente. Estos valores se comparan con los retornos promedio a 1, 3, 6 y 12 meses de 1,61 %, 4,61 %, 9,21 % y 14,26 %.

Para BABWF, el Golden Cross es extremadamente rentable a 1, 3 y 12 meses. La visión popular es válida, y los traders deberían abrir posiciones largas tras este cruce.

Sin embargo, no se puede decir lo mismo de BBVF. Según la Tabla 3, la estrategia de Golden Cross no funciona para BBVF. El trader perdería dinero si compra la acción tras un cruce dorado (MA50 cruzando desde abajo la MA200). Los rendimientos en todos los periodos son inferiores al promedio histórico de BBVF. Contrario a la creencia popular, concluyo que tras un Golden Cross en BBVF se debería vender, no comprar.

La Tabla 3 también muestra que la estrategia Golden Cross para IDEXY es eficaz durante los primeros nueve meses, pero no durante todo el año. Los rendimientos tras un Golden Cross son superiores al promedio de IDEXY durante los primeros 9 meses, pero el rendimiento a 12 meses es inferior al promedio anual. Para IDEXY, el primer mes tras el Golden Cross es altamente rentable. La visión popular es “casi” correcta para esta acción.

En el caso de SAN, salvo en el primer mes, la estrategia de Golden Cross no resulta rentable. Por lo tanto, los traders deberían evitar comprar SAN después de un Golden Cross. Concluyo, en contra de la creencia popular, que esta estrategia no es adecuada para SAN.

Para TEF, la conclusión es similar a la de SAN: tras un Golden Cross, los retornos a 1, 3, 6 y 12 meses son inferiores a los retornos promedio de esos mismos periodos. La estrategia no es válida para TEF.

En resumen:

La visión popular sobre la estrategia Golden Cross no es completamente correcta. La creencia general es que un trader debería ir largo cuando la MA50 cruza desde abajo a la MA200. Sin embargo, mis resultados muestran que solo en el caso de BABWF esta visión se cumple con claridad.

- Para BBVF, SAN y TEF, esta estrategia genera pérdidas durante el primer año.

- Para IDEXY, la estrategia es efectiva solo hasta los 9 meses, pero no al cumplirse un año.

Concluyo que seguir ciegamente la estrategia de comprar tras un Golden Cross no es rentable en todos los casos. Es fundamental analizar la evolución histórica de precios de cada acción antes de tomar decisiones de trading.

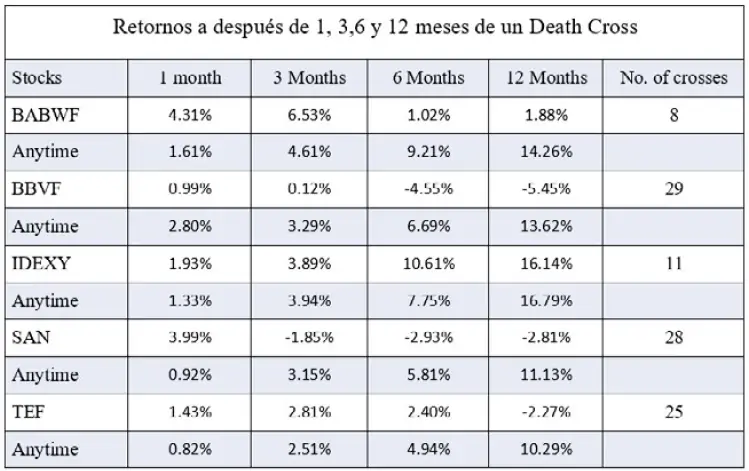

Finalmente, investigaré la tasa de retorno que un trader puede esperar obtener tras 1, 3, 6 y 12 meses después de un Death Cross en estas cinco acciones españolas que cotizan en EE. UU. La Tabla 4 muestra los rendimientos tras el cruce de la media móvil de 50 días desde arriba hacia abajo de la media móvil de 200 días.

Solo BABWF confirma la visión clásica: el cruce dorado es rentable; en el resto de acciones españolas, seguir esa señal sin más análisis puede conducir a pérdidas.

Veamos los resultados para BABWF en la Tabla 4 tras la ocurrencia de un Death Cross. Comprar esta acción después de un Death Cross es rentable durante el primer y el tercer mes, pero no lo es a seis y doce meses. La visión popular en este caso es mixta. El trader debería comprar tras el Death Cross, pero vender después de tres meses.

Para BBVF, la estrategia basada en el Death Cross es efectiva. Su rendimiento tras un Death Cross es significativamente inferior al rendimiento promedio de BBVF. Por lo tanto, la visión popular se cumple: se debería vender o ir corto tras un Death Cross en BBVF.

En cuanto a IDEXY, como se observa en la Tabla 4, la visión popular no es válida. Los rendimientos tras un Death Cross no son inferiores a los rendimientos promedio. Por lo tanto, el trader no debería asumir automáticamente que el Death Cross implica caída futura en IDEXY.

Para SAN, la visión clásica del Death Cross es válida, excepto en el primer mes. A partir del segundo mes, los retornos son claramente inferiores al promedio en los periodos de 3, 6 y 12 meses. Así que, tras un mes, el trader debería vender o evitar mantener la posición.

Finalmente, para TEF, la visión popular es mixta. Los retornos tras un Death Cross son superiores al promedio durante el primer y el tercer mes, lo que contradice la idea tradicional. Sin embargo, los retornos a 6 y 12 meses sí son inferiores al promedio, lo que confirma parcialmente la visión clásica.

Resumen

¿Qué tan buenas son las señales de trading basadas en los cruces dorados (Golden Cross) y de la muerte (Death Cross)? Intenté responder a esta pregunta usando seis ETFs de países y cinco acciones españolas que cotizan en EE.UU.

La visión tradicional sostiene que:

- El Golden Cross es alcista, y el trader debe comprar.

- El Death Cross es bajista, y el trader debe vender.

Sin embargo, como muestran las cuatro tablas anteriores, esta visión es correcta en algunos casos, pero no en todos.

El trader no debería seguir la opinión popular sin un análisis adicional.

Un trader no debería seguir ciegamente los cruces de medias: los resultados muestran que no todas las acciones ni ETFs responden igual a las señales populares.

Referencias:

Pring, M.J. (1991) Technical Analysis: Explained, McGraw-Hill Co.

Artículo publicado en el número 63 de la revista Hispatrading. Regístrate en Hispatrading.com de manera completamente gratuita para acceder a más artículos como este.