De los creadores de Me Caigo de la LUNA, -30º Grados Celsius y Three Arrows in my Heart nos llega una nueva entrega de la saga de crisis criptomonetarias: Réquiem por FTX. Si quieren saber qué ha pasado en las últimas semanas con este fallido exchange y qué consecuencias puede tener su caída, no se pierdan esta ópera en tres actos y un epílogo.

1º Acto: El Ascenso de Sam Bankman-Fried

Seguramente si esta historia la narrase Sophia Petrillo en Las Chicas de Oro empezaría más o menos de esta forma: imaginad, Hong Kong, mayo de 2019. En esa época, un joven con extraños pelos de unos 27 años llamado Sam Bankman-Fried (por comodidad, lo abreviaremos de aquí en adelante como SBF) y Gary Wang, ambos licenciados en el MIT, fundan el exchange FTX (abreviatura de «Futures Exchange”).

El proyecto nacía en el seno de otro que había comenzado su andadura previamente: Alameda Research, una compañía de trading cuantitativo especializada en la inversión en criptomonedas fundada en 2017 por SBF, junto con Tara Mac Aulay, tras abandonar su primer empleo en la firma de prop trading Jane Street Capital.

El proyecto poco a poco comienza a crecer y a hacerse un hueco en el mundo del trading de criptomonedas, en buena medida porque en su momento eran de los pocos exchanges que ofrecían derivados sobre criptos, así como otros productos más exóticos como tokens apalancados o el token BVOL, que recogía la volatilidad implícita del mercado de los criptoactivos.

Precisamente, seis meses después de su arranque, este exchange llama la atención ni más ni menos que de una de las figuras prominentes del ecosistema cripto: el fundador de Binance, Changpeng Zhao (sí, lo habéis adivinado, lo abreviaremos como CZ ;)), compraba en ese momento una participación del 20% en FTX, invirtiendo la nada despreciable suma de 100 millones de dólares. Pocos en ese momento aventuraban la importancia que tendría esa inversión en el curso de los acontecimientos posteriores.

A partir de este punto, la historia de FTX es la de un exchange de éxito que no para de crecer. Prueba de ello son algunos de los hitos que logra en un corto espacio de tiempo:

- En 2020, FTX compra Blockfolio, una aplicación de seguimiento de carteras de criptomonedas, por 150 millones de dólares. En ese mismo año, lanzan un spin-off de FTX destinado exclusivamente a inversores estadounidenses llamado FTX US.

- En julio de 2021, FTX recauda 900 millones de dólares de más de 60 inversores, incluyendo entre otros a Softbank, Sequoia Capital, BlackRock y Coinbase. Ello suponía valorar la compañía en 18.000 millones de dólares. En esta misma fecha, sucede otro hecho muy relevante en esta historia: Binance canjea su participación en FTX por 529 millones de dólares en forma de tokens FTT (token nativo de FTX).

- En septiembre de 2021, FTX traslada su sede de Hong Kong a las Bahamas. Aunque SBF siempre lo negó, muchos ven en este movimiento cierto miedo al gobierno chino tras la prohibición en China del uso y tenencia de criptomonedas.

- En enero de 2022, FTX recauda 400 millones de dólares adicionales en financiación de serie C, elevando su valoración hasta los 32.000 millones de dólares.

Asimismo, en este breve periplo de casi 3 años, FTX firma multitud de acuerdos de patrocinio con unos cuantos equipos deportivos. Así, por ejemplo, los Miami Heat de la NBA jugaban en el FTX Arena; los árbitros de la liga de beisbol estadounidense llevaban un parche de FTX en sus uniformes; y los seguidores de la Fórmula 1 seguro que en algún momento han advertido el logo de FTX en los coches de la escudería Mercedes-Benz.

FTX también firma acuerdos para promocionar su marca con deportistas de élite como Tom Brady o Stephen Curry (que ahora por cierto podrían tener problemas por haber promocionado al exchange); con equipos como los Golden State Warriors o los Washington Capitals para emitir sus NFTs; o incluso con equipos de eSports como TSM.

El punto álgido de esta locura de patrocinios y acuerdos se produce en febrero de este año cuando FTX se gasta varios millones de dólares en un anuncio de más de 2 minutos emitido durante la Super Bowl y protagonizado por Larry David, el co-creador de la serie Seinfeld.

No obstante, también había algunos claroscuros en esta historia: de entrada, SBF es un personaje bastante excéntrico, a la altura de Elon Musk o Jack Dorsey. Considerado un genio de las matemáticas con escasas habilidades sociales, su lujoso ático en Bahamas servía como base para una «polícula» (una relación poliamorosa con personas de diferentes orientaciones sexuales) con varios compañeros de trabajo, entre ellos la ex directora ejecutiva de Alameda Research, Caroline Ellison.

Como suele coincidir en este tipo de perfiles, SBF es vegano, consume anfetaminas y somníferos para regular sus caóticos hábitos de sueño, y además se dice que dormía en su oficina en un puf. Ya sabéis, ¡cosas de los genios! 😀

Por otro lado, SBF apoyaba decididamente al Partido Demócrata estadounidense, realizando donaciones millonarias en los últimos años. Así, en las elecciones de 2020 SBF donó más de 6 millones de dólares a través de Alameda Research y más de 5 millones a través de FTX US.

Posteriormente, en las recientes elecciones de mitad de mandato, SBF destinó 40 millones de dólares a la campaña de Biden justo antes de la debacle del exchange. Y, según comentaba en Twitter, planeaba destinar hasta 1.000 millones de cara a las elecciones de 2024.

Evidentemente todo esto no es casual, ya que la madre de SBF es Barbara Fried, profesora de Derecho en Stanford y cofundadora del comité de izquierdas Mind The Gap, que logró recaudar 140 millones de dólares para los demócratas en las pasadas elecciones.

En todo caso, lo más probable es que todas estas donaciones tuvieran un mismo objetivo: tratar de influenciar de algún modo en la regulación de las criptomonedas en EE.UU.

Asimismo, a SBF se le ha visto en diversos eventos internacionales codeándose con diferentes personalidades como Bill Clinton o Tony Blair, algo que ha alimentado la imaginación de los más conspiranoicos, existiendo incluso teorías que apuntan a que FTX podría ser una gran máquina de lavar dinero para el Partido Demócrata.

Pero al margen de todas estas anécdotas, lo cierto es que hasta hace bien poco FTX era el tercer exchange de criptomonedas del mundo por volumen negociado, con más de un millón de usuarios en todo el mundo.

Así que, con todo esto y a pesar de las peculiaridades y manías de SBF, ¿qué podía salir mal?

2º Acto: La Caída de FTX

Lo que salió mal en FTX es, probablemente, lo que sucedió ya en otros casos similares como Enron o MF Global: que se reveló la verdad. Y es que las prácticas de SBF con los fondos de la compañía y de los clientes fueron cualquier cosa menos éticas y legales.

Las cosas comenzaron a torcerse para SBF cuando el 2 de noviembre CoinDesk publicaba un artículo destapando que, de los 14.600 millones de dólares que gestionaba Alameda Research, prácticamente más de la mitad estaban invertidos… ¡en el token nativo de FTX!

Dicho de otro modo: el núcleo del negocio de Alameda Research era ni más ni menos que invertir en el propio FTX (o como mínimo actuar como creador de mercado para el token FTT).

A este hecho se sumaban los rumores cada vez más intensos que circulaban en el mercado desde hacía varias semanas acerca de la posibilidad de que FTX fuera insolvente y no tuviera fondos suficientes para cubrir los retiros de sus clientes.

Ante todo este ruido mediático, CZ anunciaba el 6 de noviembre que vendía todos los tokens FTT que poseía Binance (por si las moscas).

Ante esta amenaza por parte de CZ, contestaba Caroline Ellison de Alameda Research que estarían encantados de comprar todos sus tokens a un precio de 22 dólares:

Con todo el revuelo que se estaba montando por el informe de CoinDesk, a SBF no le quedaba otra que saltar a la palestra y asegurar que disponía de liquidez suficiente y que no había motivos para la preocupación.

Todos estos hechos provocaban un fuerte desplome en el mercado de criptos, arrastrados por las caídas en el precio de FTT, que empezó a desplomarse con fuerza, pasando de valer 22 dólares a 5 en cuestión de horas:

Pero sorprendentemente dos días después, CZ anunciaba la firma de una declaración de intenciones no vinculante por la que Binance se comprometía a “rescatar” FTX, provocando un fuerte repunte momentáneo en el mercado:

Hasta este momento, todo parecía apuntar a una jugada maestra de CZ para hacerse con uno de sus principales competidores a precio de saldo. Sin embargo, el rescate por parte de Binance estaba condicionado al examen de las cuentas de FTX así que, como se suele decir, ¡poco duró la alegría en casa del pobre!

Y es que debía de haber demasiados cadáveres en el armario guardados, porque al día siguiente Binance daba marcha atrás en sus intenciones de compra, al parecer por el estado de sus cuentas y porque las autoridades estadounidenses habían iniciado una investigación sobre FTX.

A partir de aquí, tan solo quedaba iniciar la debacle. El 9 de noviembre FTX dejaba procesar los retiros de sus clientes, estableciendo una suerte de corralito para todo aquel que no hubiese logrado escapar en los días previos.

Por su parte, Alameda Research tenía que liquidar todos sus activos para obtener liquidez lo que provocaba fuertes caídas en el mercado de multitud de criptoactivos. El que más sufría las consecuencias era el token de Solana, uno de los activos en la cartera de Alameda Research (por si tenéis curiosidad, podéis ver en CoinMarketCap la cartera completa), dejándose más del 50% de su valor en cuestión de unas horas.

El 10 de noviembre, el regulador de los mercados de Bahamas interviene en el asunto y congela los activos de FTX Digital Markets, la matriz bahameña de FTX, para evitar que SBF se llevase los fondos de la compañía. Lo mismo comienza a suceder en otras jurisdicciones donde FTX tenía filiales, como es el caso de Japón o Australia.

Finalmente SBF, acorralado contra las cuerdas, confiesa que FTX no dispone de liquidez suficiente para devolver los fondos a sus clientes. La causa sería aparentemente un “mal etiquetado interno» que provocó que FTX calculara mal el apalancamiento y la liquidez de los usuarios.

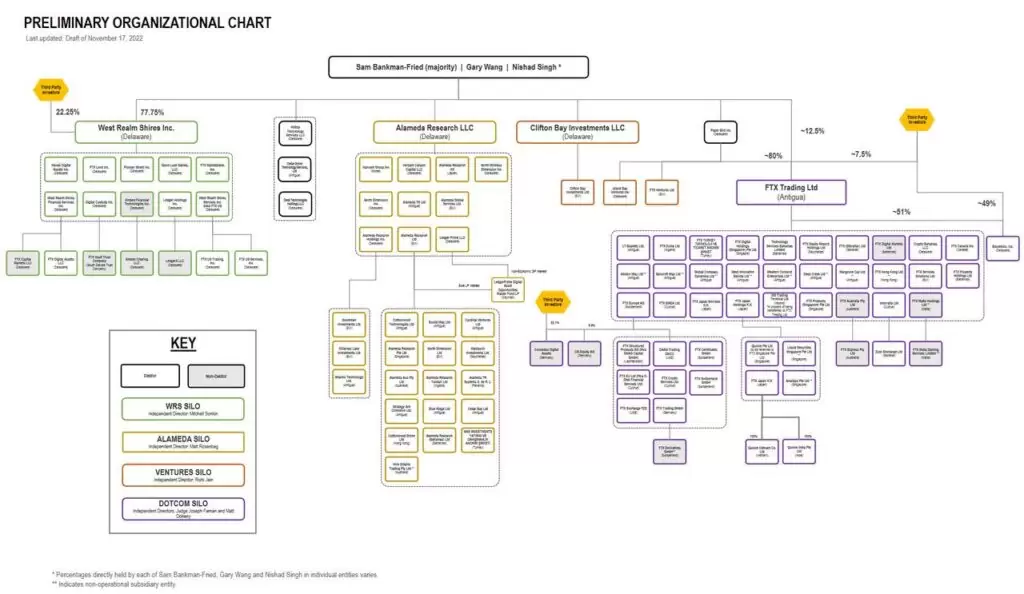

El 11 de noviembre FTX declara oficialmente su quiebra, cesando SBF como CEO de la compañía. Curiosamente su sustituto es John J. Ray III, que ya se ocupó de poner en orden Enron tras su escandalosa quiebra hace 21 años. En los documentos presentados en el estado de Delaware se incluyen aproximadamente otras 130 empresas afiliadas que también formaban parte del entramado de SBF, incluyendo por supuesto a Alameda Research y también a FTX US (por cierto, SBF había afirmado de forma recuerrente que la filial estadounidense de FTX estaba al margen de todos estos problemas). En el siguiente gráfico podéis ver un gráfico donde se relacionan las principales empresas del grupo.

Por cierto, la tensión dentro de la compañía en aquel instante debía de ser tremenda porque, en el proceso de rellenar el impreso para acogerse al Capítulo 11, ¡se equivocaron! Por error incluyeron una treintena de empresas pertenecientes al grupo AZA Finance, que por supuesto rápidamente desmintió que tuviera nada que ver con FTX.

La petición formal de quiebra de FTX hizo salir a la luz los verdaderos números de la compañía: el exchange tenía activos por importe de 800 millones de dólares pero tenía un agujero superior a los 9.000 millones (podéis ver una infografía con más detalle en Visual Capitalist). Y es que al parecer FTX había cogido dinero de sus clientes para que Alameda Research lo invirtiera… y lo perdió.

Sin lugar a duda, esto es una línea roja que ninguna compañía debe cruzar nunca. Para remate, SBF había ideado una suerte de puerta trasera o backdoor en los sistemas de la compañía que le permitía hacer y deshacer a su antojo sin que nadie se percatara de nada. El asunto llegó hasta tal punto que, con esos fondos se compraron casas para algunos empleados; incluso es probable que parte de ese dinero también acabara en manos del Partido Demócrata.

Curiosamente, pocas horas antes de declararse en quiebra, FTX anunciaba que había sido víctima de un ataque que habría permitido la realización de «transacciones no autorizadas» (¡qué casualidad, justo en ese momento!) y que, por motivos de seguridad, trasladaba todos sus activos digitales a un cold wallet. En total, se estima que unos 477 millones de dólares fueron extraídos de FTX en el presunto hackeo, del que se sospecha que incluso pudo estar implicado el propio SBF (aunque por ahora no hay pruebas de ello).

No obstante, hay que reconocer que, en esta rocambolesca historia, SBF trató de salvar los muebles hasta el último minuto (supongo que por la cuenta que le traía): así, en los últimos días de vida de FTX intentó aliarse con Justin Sun de TRON para tratar de conseguir financiación, y también pidió ayuda al exchange Kraken, pero finalmente todo quedó en agua de borrajas, algo lógico dado el enorme agujero que tenía y que espantaría a cualquier inversor mínimamente inteligente.

Por supuesto, ahora SBF y sus asociados están bajo vigilancia extrema (se hablaba incluso de que intentaba fugarse a Dubái) y en breve deberá viajar a EE.UU. para ser interrogado por las autoridades (ya veremos si vuelve a Bahamas).

A esto además se han sumado ahora algunas acusaciones que apuntarían a que FTX realizaba prácticas de frontrunning, tomándose decisiones de inversión basadas en el conocimiento de información privilegiada acerca de los próximos lanzamientos de tokens dentro de su plataforma.

3º Acto: Víctimas y Efectos Colaterales

Sin duda la principal víctima de esta historia es el trader retail. Es altamente probable que si Vd., querido lector, tenía algún depósito en FTX, no vuelva a verlo (lo siento, pero lo mejor es irse mentalizando). Por supuesto, seguramente se instrumente en los próximos meses algún mecanismo para recuperar los fondos (lo iremos comentando por el Foro) y habrá que estar atento para tratar de recuperar siquiera algo, aunque sea poco.

En cualquier caso, no me cansaré de repetir que, si uno quiere invertir en un producto de alto riesgo como es el caso de las criptomonedas, siempre debe hacerse con capital que uno no necesite para vivir, de tal forma que si se pierde no cambiará nuestro estilo de vida; además, dicha inversión debe representar el 5-10% máximo de nuestra cartera. Si no se respetan estas normas, luego vienen los lloros y los lamentos.

La otra víctima importante de esta historia es la reputación y la credibilidad del ecosistema de las criptomonedas. Gracias a FTX ahora todos los exchanges son sospechosos y el mercado está esperando a que baje la marea para ver quién se queda en pelotas y enseña sus vergüenzas. Y es que basta con examinar como se han comportado recientemente los tokens de los exchanges centralizados para entender que esto marca un punto de inflexión y que ahora nadie se fía de nadie.

Mismamente, hace unos días veíamos caer más de un 50% el token de Crypto.com, provocando que el propio CEO de la compañía, Kris Marszalek, tuviera que salir a dar la cara para calmar al mercado, señalando que su exposición a FTX era inferior a los 10 millones de dólares.

Las que desde luego sí que van a tener problemas son aquellas compañías que operaban a través de FTX, que ahora ven como su negocio simplemente se desvanece al perder todos los fondos que tenían invertidos o depositados en este fallido exchange.

Para que os hagáis una idea, aquí tenéis una lista de las afectadas con la supuesta pérdida que van a tener que afrontar entre paréntesis: Genesis Trading (175 millones de dólares), Galaxy Digital (77 millones), Sequoia Capital (214 millones), Galois Capital (100 millones), BlockFi (que ha suspendido retiros y se acoge al Capítulo 11 de bancarrotas), Wintermute, Multicoin Capital (nada menos que 863 millones), CoinShares (32 millones), Amber Group, Pantera Capital, Nexo, Nestcoin, Liquid Meta y Voyager Digital (que estaba en proceso de ser comprada por FTX y que ahora vuelve a estar a la venta). Por supuesto, esta es una lista provisional que seguramente aumentará en las próximas semanas.

Más cadáveres que deja la quiebra de FTX por el camino: los acuerdos millonarios de patrocinio de equipos deportivos. Muchos de estos patrocinios aún no habían sido desembolsados, por los equipos afectados ahora se ven obligados a buscar nuevos patrocinadores.

Otras víctimas serían también Visa, que tenía un acuerdo con FTX para emitir tarjetas de débito, o el broker Robinhood, en el que SBF mantenía una participación del 7% y que ahora tendrá que vender para obtener liquidez.

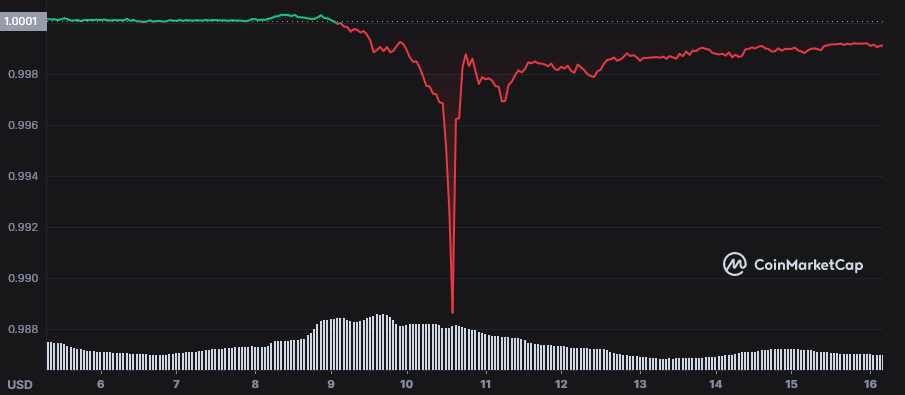

Por supuesto no nos olvidemos del siempre presente Tether, que habitualmente se cuela de uno u otro modo en todos estos momentos de tensión en las criptos. Y es el que el pasado 10 de noviembre, poco antes de FTX solicitará formalmente la quiebra, el token USDT caía momentáneamente hasta los 0,98 dólares, perdiendo temporalmente la paridad con el dólar.

Los motivos de esta caída momentánea parecen ser, por un lado, que existía miedo a que iFinex, la matriz de Tether, tuviera algún tipo de exposición a FTX y su token nativo; y por otro, la noticia que había saltado de que las autoridades estadounidenses habían solicitado el bloqueo de los activos de FTX que estuvieran denominados en USDT.

Ah y se me olvidaba: ¿qué impacto está teniendo todo esto en El Salvador? Porque el presidente Bukele está muy callado (tan solo salió en Twitter indicando que no tenían nada depositado en FTX) pero la fuerte caída del mercado ha arrastrado a Bitcoin por debajo de los 20.000 dólares, con pocos visos de que el mercado pueda recuperarse a corto plazo, lo que reduce a más de la mitad el valor de las inversiones realizadas con recurso públicos. Tampoco sabemos qué impacto tendrá todo esto en la deuda denominada en BTC que había emitido este país centroamericano, aunque ya les adelanto que el resultado no será positivo.

Otro del que sabemos bien poco es de Michael Saylor y su fuerte inversión a crédito en Bitcoin realizada a través de su compañía, MicroStrategy. ¿Estará cerca de hacer margin call y quebrar la empresa? En unas semanas seguramente tengamos la respuesta.

Epílogo: Algunas Reflexiones

Tras escribir este resumen sobre la caída del exchange FTX, me asaltan muchas ideas en mi cabeza que me gustaría compartir con Vds., mis queridos lectores y que voy a tratar de resumir a continuación:

- Por un lado, me llama la atención el intenso énfasis que ponen siempre los medios no especializados en desprestigiar a las criptomonedas y acusarlas de fraude o estafa aprovechando este tipo de noticias. Esto sería lo mismo que decir que las acciones de Telefónica o los futuros sobre el petróleo son un engaño, algo que no es cierto. Aquí la culpa no es del producto, sino de los que gestionan el entorno donde se negocia. De hecho, hemos tenido casos similares al de FTX como el de Enron o MF Global mencionados anteriormente, que además tienen el agravante de haberse producido en contextos totalmente regulados en los que han fallado todos los controles y auditorías. Insisto: la culpa no es de las criptomonedas, sino de la mala gestión de SBF & Co.

- Otra cuestión de la que se hablará en las próximas semanas a raíz de esta crisis en el sector cripto es, sin duda, de la regulación. La caída de FTX ha llamado poderosamente la atención de los gobiernos, y seguramente esta sea la gota que colme el vaso y provoque que se empiecen a preparar nuevas leyes, mucho más restrictivas, con el fin de proteger a los usuarios, poniendo el foco sobre todo en los exchanges centralizados.

- Por último, no hay que olvidar que en estas situaciones generalmente siempre se ve alguien beneficiado por el río revuelto. Pero en este caso, lo sorprendente es que no se trata de una persona o empresa, sino de… ¡protocolos! Sin lugar a duda, los exchanges descentralizados (DEX) como Uniswap o PancakeSwap serán los que obtengan mayor rédito de esta historia por cuanto, al tratarse de protocolos gobernados por contratos inteligentes, no están expuestos al resultado de una mala gestión, un error humano o a los caprichos de un CEO maniático. De hecho, el 15 de noviembre Uniswap superaba a Coinbase como el segundo exchange más grande por volumen negociado en Ethereum.

Y es que, aunque a mucha gente aún le cuesta entenderlo, de eso va precisamente toda esta revolución de las criptomonedas y el blockchain: de descentralización, de eliminar intermediarios ganando en eficiencia y transparencia, y en evitar que existan puntos únicos de vulnerabilidad (por ejemplo, una persona o el servidor de una empresa). Se trata de un nuevo paradigma en el que, posiblemente, los exchanges centralizados a largo plazo no tendrán demasiada cabida, sobre todo si consideramos casos como este que nos ocupa en este artículo.

Saludos,

X-Trader

PD: Acabo de abrir un hilo en el Foro donde podéis compartir vuestras experiencias en FTX y donde trataré de mantener lo más actualizada posible la información sobre la posibilidad de rescatar los fondos depositados.