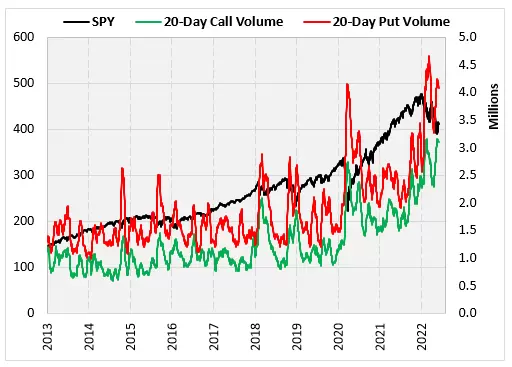

Sin duda, el interés por las opciones y su impacto en los movimientos del mercado de contado cada vez es mayor, debido en gran medida al espectacular incremento en el volumen de contratación de estos derivados financieros. En particular, se observa un incremento muy pronunciado en los últimos dos años, tal y como podéis ver en el siguiente gráfico.

En este artículo vamos a analizar qué es el OpEx (acrónimo de Option Expiration), esto es, el término utilizado para denominar a la semana en la que se produce el vencimiento mensual de opciones. Se trata de una semana en la que venimos observando desde hace algún tiempo movimientos muy significativos en los mercados. Pero, ¿quién está detrás de estos movimientos?

El Creador de Mercado

Tal y como veíamos en nuestro artículo anterior, el Creador de Mercado o Market Maker tiene que ajustar todos los días sus posiciones para mantener su inventario de posiciones en Delta neutral, es decir, sin exposición a la dirección del mercado.

La Delta de su libro varía constantemente. Primero, por el propio movimiento del mercado y, segundo, por las derivadas de segundo orden de las opciones dentro del libro. Cada una de estas derivadas tiene un impacto en la Delta y, en base a ellas, ajusta su Delta comprando o vendiendo acciones o futuros.

El Market Maker estudia todos los días la variación de la Delta de la cartera en función del tiempo (Charm); al mismo tiempo, revisa la variación de la Delta con respecto a la volatilidad (Vanna); y, por supuesto, analiza el impacto de la variación del precio en la Delta (Gamma).

Para el Creador de Mercado no existe otra cosa que su negocio: no gana por direccionalidad, y por eso siempre tiene que cubrir su Delta con cada movimiento. Para que os hagáis una idea de la importancia que tienen estas coberturas, ahí va un ejemplo: a veces, una variación en la Gamma obliga a un Creador de Mercado a comprar o vender posiciones por un importe de 1.000 millones de dólares en SPX por cada punto que se mueve el índice. Como os podéis imaginar, el impacto es enorme.

El OpEx y el Volumen de las Opciones

La semana más importante en el mundo de las opciones es, sin duda, la semana de vencimiento de los contratos y, aunque todos los días hay opciones expirando, el mayor volumen de vencimientos se concentra en el tercer viernes del mes.

Cuando este vencimiento en la tercera semana coincide, además, con el vencimiento del final del trimestre (esto es, en los meses de marzo, junio, septiembre y diciembre), el volumen se dispara todavía más. En particular, el vencimiento de diciembre, que coincide con el último de año, suele ser de todos los vencimientos el más importante y de mayor volumen del año. Recordemos por ejemplo la fuerte bajada que se produjo en el vencimiento de diciembre de 2018.

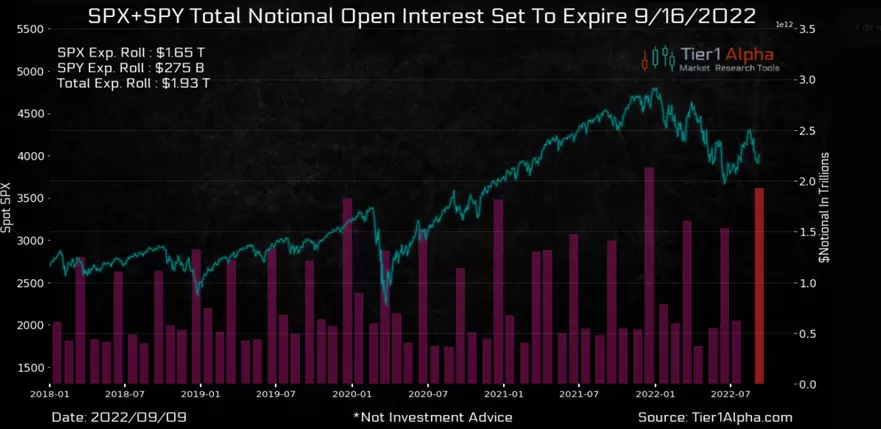

Para que os hagáis una idea de la importancia de la semana de vencimiento, fijaos en este gráfico: en él podemos ver claramente la creciente importancia de los vencimientos. Los picos de las barras moradas se corresponden con los meses de diciembre. Curiosamente este año se está produciendo una anomalía porque el vencimiento de septiembre de 2022 casi ha superado en Open Interest a vencimiento a los diciembres de años anteriores, lo que pone de manifiesto el creciente interés por las opciones que se ha desatado.

Es tan relevante el asunto que, en septiembre de este año, incluso Bloomberg dedicaba un artículo a este tema. El impacto de las opciones y sus derivadas en el mercado ya estaba en boca de todos. Incluso yo, tanto en mi canal de YouTube como en mi blog llevo publicando información y vídeos desde hace meses analizando estas dinámicas.

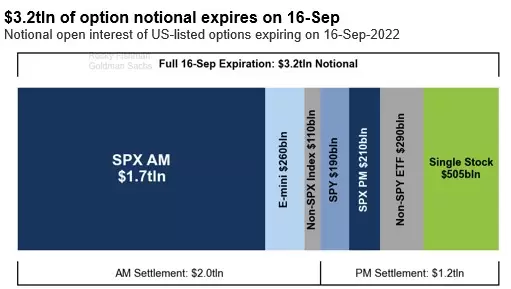

Y por si teníais dudas sobre la magnitud del asunto, fijaos en las cifras que apunta Goldman Sachs en uno de sus informes: ni más ni menos que un nominal de 3,2 billones de dólares de vencimientos, la mayoría sobre índices y acciones. De estos 3,2 billones, 1,7 de ellos corresponden a opciones del SPX, tal y como podéis ver en el siguiente gráfico:

Este más que notable aumento de los volúmenes negociados en opciones es muy importante, por cuanto los creadores de mercado tienen que dar más contrapartida y, por tanto, necesitan más liquidez para poder cubrir sus carteras cada día. No olvidemos que su negocio no es especular, sino crear mercado, vender una volatilidad y ganar con el spread de las operaciones mientras intentan mantener su Delta lo más cercana a cero posible.

El Creador de Mercado y la Gamma

Para entender el OpEx y su importancia, necesitamos revisar algunos conceptos de opciones y de mercado.

Como seguramente muchos lectores sepan, la negociación de una opción finaliza o bien en una fecha de ejercicio o en su vencimiento, es decir, en la fecha en la que el contrato de opciones o bien se ejecuta o bien expira. El contrato deja de existir una vez superada esta fecha.

Desde la perspectiva del Creador de Mercado podemos decir que es la fecha hasta donde él tiene que cubrir la posición que tiene en sus libros. Es muy importante no perder de vista la visión que tiene el Creador de Mercado, que es muy distinta de la que tenemos nosotros como operadores.

Los escenarios para el Market Maker los podemos simplificar de la siguiente manera:

Gamma Positiva: un libro donde él ha emitido calls, es decir, él vende las calls a los especuladores. Al vender estas calls, si el mercado sube, él pierde dinero. Esto hace que necesite comprar acciones/futuros/subyacente para disminuir la Delta y poner a cero este riesgo direccional del mercado.

Gamma Neutra: en este caso su libro está igualado. Solo tiene que hacer ajustes por el paso del tiempo, debido a la segunda derivada llamada Charm (tiempo/gamma).

Gamma Negativa: sería la situación inversa a la del caso con Gamma Positiva. En esta situación, el Market Maker ha vendido puts a los que quieren proteger sus carteras. Al tener puts vendidas, si el mercado baja el Creador de Mercado pierde dinero. Para reducir este riesgo, vende futuros/acciones/subyacente.

Este último caso es especialmente interesante, ya que en un escenario con Gamma Negativa la volatilidad es un factor que provoca fuertes distorsiones. Así, cuanto más baja el mercado de renta variable, más sube la volatilidad. Si la volatilidad sube, las opciones tienen más posibilidad de entrar en dinero. Esto hace que todo valga más y que, por tanto, el Market Maker necesite comprar más y más futuros para cubrir este aumento de riesgo direccional.

En el siguiente gráfico podemos ver la distribución de la Gamma en el mercado. Cuando el mercado baja, la Gamma Negativa aumenta hasta alcanzar un determinado nivel. Del mismo modo, si el mercado sube la Gamma Positiva aumenta, llegando hasta un nivel a partir del cual se aplana (por cierto, sobre estos niveles donde se aplana la Gamma hablaremos en detalle otro día).

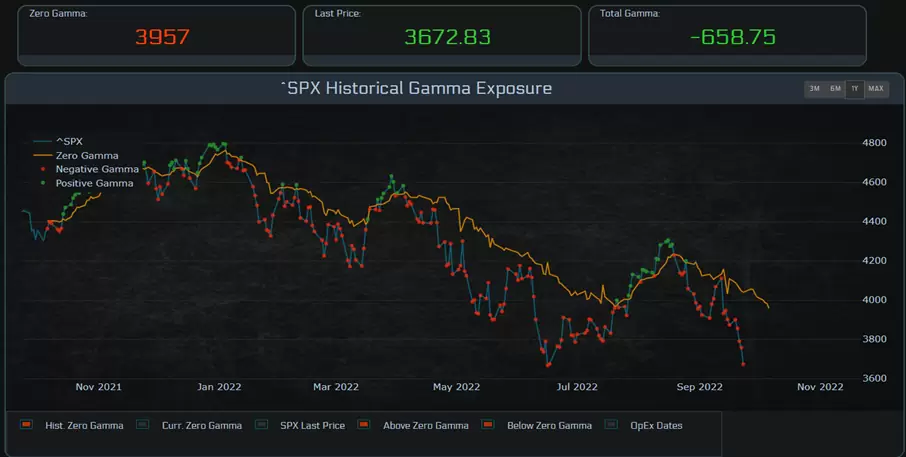

Fijaos ahora en el siguiente gráfico de Tier1Alpha, donde podemos ver cómo varía la Gamma según las posiciones de los Creadores de Mercado.

En dicho gráfico podemos ver como, desde 2019, la mayoría del tiempo el mercado ha estado en Gamma positiva, dominado por las Calls (dicho de otro modo, y simplificando mucho, con más Gamma de calls que de puts).

También podemos observar un período de Gamma negativa en el vencimiento de diciembre de 2018 y, por supuesto, durante la brusca bajada de la pandemia.

Sin embargo en 2022 las cosas han cambiado y mucho: tal y como podéis ver en este otro gráfico, casi todo es Gamma negativa, es decir, dominada por las opciones put, lo que obliga a los Creadores de Mercado a trabajar mucho más, ya que tienen que pelear para cubrir su libro de órdenes y al mismo tiempo ajustar por el cambio en otras derivadas (Vanna, Charm) y con la volatilidad.

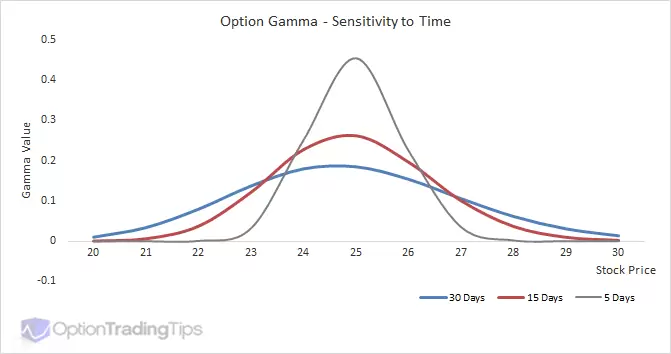

Antes de seguir hablando sobre el impacto del OpEx, nos falta introducir un nuevo concepto: se trata de la relación entre la Gamma y el tiempo hasta vencimiento. Como podéis ver en la siguiente figura, cuanto más nos acercamos al vencimiento, la Gamma sube y además en una cuantía importante. Por lo tanto, la necesidad del creador de mercado de cubrir y deshacer sus coberturas en los diferentes precios de ejercicio aumenta.

A partir de los conceptos que acabamos de revisar, ahora sabemos tres cosas importantes en relación a las opciones: por un lado, que el volumen negociado es mucho mayor que hace algunos años; por otro, que la volatilidad hace que sea más y más necesario realizar coberturas; por último, que el paso del tiempo también amplía, y no poco, esta necesidad de cobertura. Todo ello sumado, provoca un fuerte impacto en el mercado.

Con todo esto, ya podemos adentrarnos en el análisis del OpEx.

El OpEx y su Impacto

Como decíamos anteriormente, la semana del vencimiento es aquella en la que las opciones dejan de tener efecto, es decir, llegan a su fecha de vencimiento o ejecución y dejan de estar vivas. En este punto, nos da un poco igual si están o no en el dinero porque en cualquier caso, el Market Maker deja de tener la necesidad de cubrir esa posición y, en consecuencia, deshace todo lo relacionado con la cobertura.

Veamos a continuación dos posibles escenarios, uno en la semana de vencimiento y otro después del vencimiento.

1. SEMANA DE VENCIMIENTO La Gamma varía mucho en la semana de vencimiento. Tenemos dos posibilidades:

Gamma Positiva: en este caso, el Market Maker necesita comprar más y más. La Gamma sube, por lo que la necesidad de reducirla aumenta y por ello compra más futuros/acciones/subyacente. Es en estas situaciones cuando se pueden producir los famosos Gamma Squeeze. Todo ello provoca que las semanas de OpEx con Gamma Positiva suelen ser Alcistas.

Gamma Negativa: en este caso, sucede lo contrario. Ahora el Market Maker tiene que vender muchos futuros/acciones/subyacente y esto crea una fuerte presión a la baja en el mercado, exacerbada además por el aumento de la volatilidad. Por este motivo, las semanas de OpEx con Gamma Negativa suelen ser Bajistas.

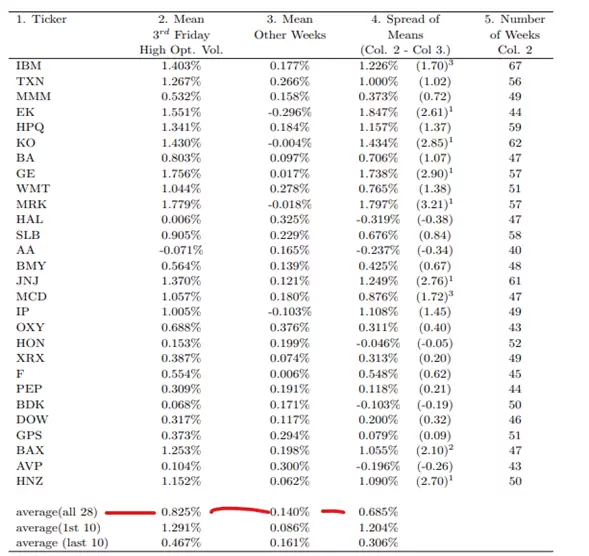

En nuestro grupo de trading Delta recientemente analizamos un sistema de trading para las semanas de vencimiento, tomando como referencia el paper de 2010 de Stivers y Sun, Returns and Option Activity over the Option-Expiration Week for S&P 100 Stocks, en el que se ve claramente como la semana de vencimiento es significativamente diferente si la comparamos con otras semanas.

En la siguiente tabla podéis ver como el efecto es más acentuado en los valores donde el volumen y el open interest es mayor. Se llega a tener una diferencia de más de 82 puntos básicos e incluso de más de 129 bps en los valores que tienen muchas opciones asociadas.

Por si os interesa, podéis ver un video-resumen que publiqué en abierto comentando este paper en mi canal (el video completo está en el grupo privado Delta).

Dado que a los quants les gusta codificar las cosas, este paper viene con su código así que es posible analizar el sistema después de su publicación. Como podéis ver, entrando largos en la semana del vencimiento de opciones y cerrando el viernes, tenemos un sistema claramente ganador siempre y cuando la Gamma sea positiva. Sin embargo, fijaos cómo ha cambiado el resultado en el año actual:

2. SEMANA DESPUÉS DEL VENCIMIENTO Este escenario no es tan fácil de trabajar como en la semana del vencimiento, pero intentaré explicarlo de la forma más clara posible. La idea de partida es la siguiente:

Si la Gamma es positiva, al estar más comprado, el Creador de Mercado empezará a deshacer coberturas vendiendo posiciones. Por tanto, tras el vencimiento, el mercado tenderá a bajar.

Por el contrario, si la Gamma es negativa, el efecto será el opuesto: el Market Maker cerrará todas las posiciones cortas con las que cubría su cartera haciendo que el mercado suba tras el vencimiento.

Recuerda que estamos hablando de billones de dólares en nominales de opciones, y que cada día que pasa aumentan más estos volúmenes. Así, el mercado de opciones se ha convertido en una “cola que mueve al perro”, al ser más grande que el propio mercado al contado.

En el siguiente cuadro podemos ver las estadísticas de la semana de vencimiento y de la semana posterior. Podéis ver cómo era la Gamma en ese momento con las anotaciones en rojo que he incluido: el signo negativo (-) indica Gamma negativo, el signo positivo (+) representa Gamma positiva y Neut señala una Gamma neutra. Podéis observar como en líneas generales se ajusta el resultado bastante bien a la idea anterior, aunque en septiembre no se ha producido el rebote esperado debido al impacto del dato de IPC de esa semana y la posterior reunión de la Fed.

Conclusión

En este artículo hemos examinado el impacto del OpEx desde el lado de las opciones. Cabe recordar que hay muchos más factores a tener en cuenta y que pueden afectar a estas dinámicas. Por ello, en posteriores artículos ahondaré en cada una de las griegas que impactan en ellas y que hoy solo he mencionado de pasada: la Vanna, el Charm y alguna más, muy poco conocida, como es la Vomma (¡Spoiler! Se trata de la tasa a la que la vega de una opción reacciona frente a cambios en la volatilidad del mercado).

Si os interesa aprender más sobre cómo funcionan este y otros mecanismos del mercado de opciones, os invito a acceder a SpreadGregAcademy para seguir con vuestra formación. Aprovechando además la ocasión, os he preparado un descuento en exclusiva para los fieles lectores de esta web. Basta con que introduzcáis el código promocional AXT10 para obtener un descuento en los siguientes productos:

Gamma Exposure (GeX), con el que podréis aprender a analizar cómo las opciones mueven el mercado.

Asimismo, os adelanto que en breve lanzaremos sesiones donde podréis seguir en vivo el comportamiento de las opciones hasta el vencimiento, analizando los datos a diario y viendo cómo podríamos aprovechar toda la información para obtener una ventaja en el mercado.¡Nos vemos!