Arranca el nuevo curso y, casi sin apenas haber tomado contacto con la realidad, ya nos enfrentamos a dos amenazas ciertamente importantes en el terreno macroeconómico. Unas amenazas que vienen gestándose desde hace ya meses e incluso años, pero que podrían golpear con toda su fuerza hacia finales de año.

Y es que, aunque parezca una locura, podríamos estar asistiendo al inicio de una posible espiral deflacionaria en la Unión Europea, a la par que se está gestando una crisis de deuda global, alimentada por unos déficits públicos disparados y unos yields que no dejan de escalar. Sin duda, un cóctel muy peligroso que podría llevarnos (nuevamente) a una crisis financiera mundial.

Tsunami Deflacionario

Seguramente al leer este titular, muchos lectores pensarán que estoy equivocado y que es una temeridad decir que vamos a vivir una posible espiral deflacionaria. Al fin y al cabo, ¿los aranceles de Trump no iban a generar inflación por todas partes? En realidad, si lo pensáis bien veréis que esto no es así y la cosa va por barrios.

Imaginemos por ejemplo el caso de un arancel muy duro impuesto por Trump contra China. Dicho arancel lograría alcanzar sus objetivos en un mundo ideal donde solo existiesen dos países, pero en la práctica puede volverse ineficaz cuando existen otros países alternativos con aranceles más bajos debido a que han alcanzado un acuerdo comercial con Trump.

De este modo, lo que probablemente sucederá en los próximos meses, si finalmente Trump materializa su plan de aranceles y China no cede a las presiones, es que aquellas empresas que venden a EE.UU. desplazarán sus cadenas de suministro hacia países con aranceles más bajos. Estos fabricantes podrán tranquilamente producir sus productos comprando componentes chinos sin aranceles por lo que al final, indirectamente, algunos productos chinos acabarán entrando en EE.UU. a través de terceros países, eludiendo de este modo los durísimos aranceles de Trump.

Sin embargo, para China seguramente esta estrategia de arbitraje arancelario no sea suficiente para poder vender del mismo modo que lo hacía hasta el momento. Muchas empresas chinas que habían dimensionado su capacidad productiva para fabricar y exportar sus productos en un entorno sin aranceles, se encuentran ahora con el problema de que vender en uno de sus principales mercados como es el de EE.UU. se ha complicado bastante.

Ante esto, las empresas chinas solo tienen dos opciones: echar el cierre o redirigir sus exportaciones hacia otros grandes mercados donde los aranceles y las barreras comerciales sean mucho menores. ¿Se os ocurre dónde pueden encontrar eso…? En efecto, ¡en nuestra querida y a la par deslucida Europa!

Seguramente me diréis: bueno, pero para que les salga bien la jugada los productos chinos van a tener que ser mucho más competitivos que ahora.

¿Y qué creéis que está pasando con el Yuan? Mirad este gráfico que compara la evolución del USDCNY con la de varias divisas europeas frente a la moneda china (EURCNY, GBPCNY, SEKCNY y NOKCNH):

Creo que una imagen dice más que mil palabras: todas las divisas europeas suben fuertemente contra el Yuan (llama la atención especialmente el caso de la corona sueca, contra la que la divisa china se ha depreciado casi un 11%).

Supongo que ahora ya veis por donde voy: imponer aranceles duros a China implica eliminar de un plumazo una enorme cantidad de demanda del mercado mundial. Los exportadores chinos entonces tratarán de encontrar compradores en mercados alternativos. Y obviamente para penetrar en ellos de forma agresiva y mantener un volumen de ventas similar tendrán que bajar precios.

La Unión Europea ante este movimiento podría imponer también aranceles a China, pero los políticos seguramente no se atrevan tras haber acusado a Trump de dinamitar el orden comercial mundial con los suyos (aparte no debemos olvidarnos de que requeriría un acuerdo unánime para ello, algo que se antoja complicado de entrada).

Todo este escenario que nos puede parecer poco realista ahora mismo, se está empezando a notar ya parcialmente: si os habéis fijado bien este verano, habréis visto que en España cada vez hay más coches chinos (seguro que marcas como MG, Jaecoo u Omoda os empiezan a sonar). Otra señal interesante es que en algunas ciudades de nuestro país han empezado a cerrar algunos bazares chinos ante la creciente presión del “fuego amigo” de Temu o AliExpress. Asimismo, el BCE ya otorga cierta credibilidad a este escenario y teme que se materialice.

De confirmarse este escenario, la fuerte caída de los precios tendría consecuencias muy peligrosas para las economías del Viejo Continente:

- Los márgenes empresariales se desplomarían: se vendería menos al entrar nuevos competidores y para hacerles frente no quedaría otra que bajar precios lo que hundiría los beneficios. Esto llevaría a recortes de inversiones, ajustes de plantilla y cierres de aquellos negocios menos competitivos.

- Aunque pueda parecer paradójico, el consumo caería ya que si los precios bajan de forma persistente, los consumidores tenderán a retrasar sus compras esperando precios aún más bajos. Ello frenaría la demanda y agravaría la caída de márgenes empresariales.

- Como consecuencia de todo lo anterior, tanto la deuda pública como privada se volverían cada vez más difícil de pagar. Sin embargo, el valor en términos reales de las cantidades adeudadas aumentaría, lo que podría llevarnos a un círculo vicioso que sería especialmente grave en países europeos fuertemente endeudados (entre ellos Italia, Francia y España).

- La liquidez en el sistema financiero se secaría casi por completo ya que, al haber menor demanda de crédito y mayor riesgo de impago, la banca limitaría el flujo de financiación.

En definitiva, veríamos menor crecimiento y mayor paro, lo que contribuiría a aumentar las tensiones sociales y a una mayor polarización política si cabe.

Y ojo porque el famoso “whatever it takes” de Draghi esta vez no serviría de mucho. En los últimos meses el BCE ya ha bajado bastante los tipos de interés, por lo que el margen de maniobra en caso de que se iniciase esta espiral no sería demasiado amplio.

La Paradoja de los Tipos de la Deuda

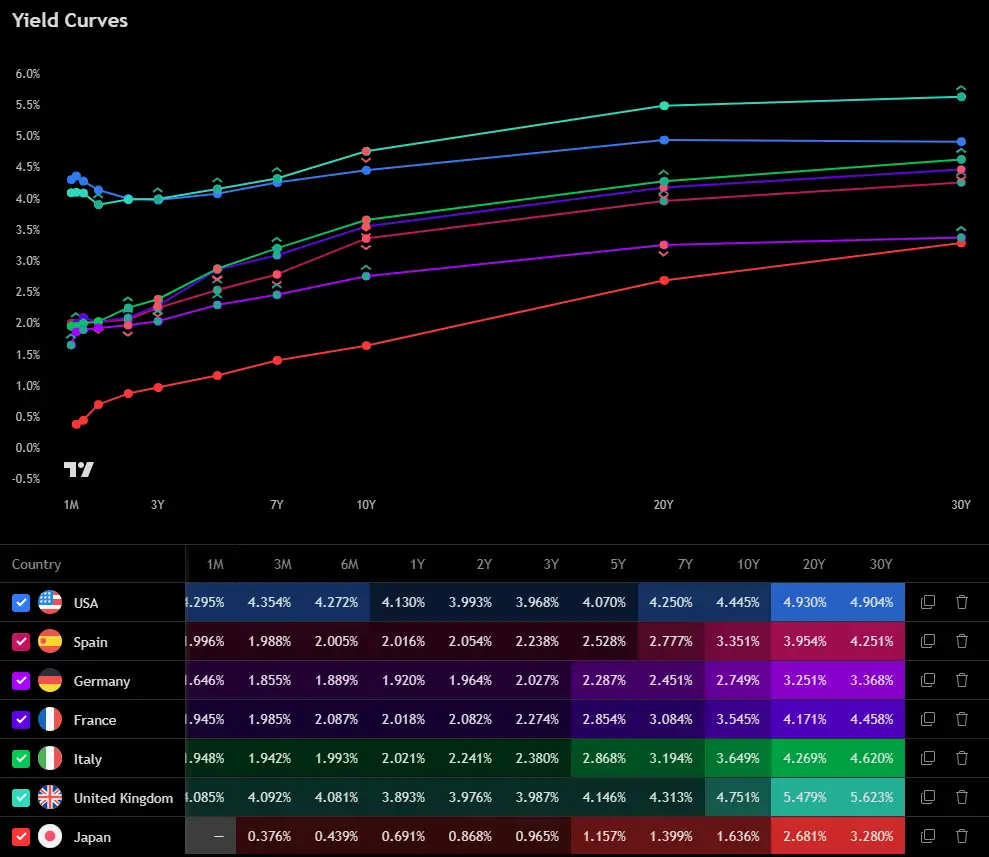

Por otro lado, tenemos otra espada de Damocles paseándose por encima de nuestras cabezas. Tal y como habréis podido observar en los últimos días, los rendimientos de los bonos a 10 y a 30 años en EE.UU., Europa, Reino Unido y Japón están volando. Ello ha provocado que las curvas de tipos de varios países se hayan inclinado al alza, tal y como podéis ver en el siguiente gráfico:

Tal y como podéis ver, las rentabilidades en el tramo final de la curva están disparadas, marcando además máximos multianuales. Por ejemplo, los bonos ingleses a 30 años alcanzaron una rentabilidad del 5,72 %, máximos desde 1998; en el caso de Alemania sus bonos a 30 años llegaron al 3,42%, su nivel más alto desde 2011; por su parte, el rendimiento de los bonos franceses a 30 años llegó a un máximo del 4,52%, su mayor nivel desde 2009.

El motivo de esta inclinación en las curvas se debe a la confluencia de varios factores en el tiempo:

- Por un lado, tal y como estamos viendo en estos últimos meses, las economías desarrolladas están aumentando el gasto en defensa e infraestructuras, lo que conlleva un incremento de la emisión de deuda para financiar este gasto y, por ende, los costes de financiación.

- Por otro lado, la mayor parte de los bancos centrales han reducido o finalizado sus programas de recompra de bonos (el famoso Quantitative Easing) lo que ha reducido en buena medida la demanda.

- A esto se suma una menor demanda por parte de fondos de pensiones y aseguradoras, debido a que se está produciendo una transición de planes de prestaciones definidas (muy invertidos en bonos largos) a planes de aportaciones definidas (más inclinados hacia acciones).

- Para remate, la estrategia de emisión de deuda de los gobiernos también está cambiando: al estimarse una menor demanda de bonos de largo plazo, países como EE.UU. y Reino Unido están emitiendo más deuda a corto plazo. Ello provoca que los bonos con vencimientos más alejados se vuelven menos líquidos y más volátiles, lo que eleva sus rendimientos.

Y lo peor de todo es que estos factores pueden empezar a retroalimentarse entre sí, generando una espiral de yields al alza, sobre todo si aumenta la desconfianza acerca de la sostenibilidad fiscal de muchos gobiernos.

Por decirlo de otro modo: esta subida de los yields a largo plazo podría considerarse como la prima que tienen que pagar ahora ante esta desconfianza para poder financiarse. El problema es que si esta desconfianza aumenta cada vez más, será necesario emitir cada vez más deuda para financiar los pagos de los intereses.

Pero, ¿Todo Esto No Supone Una Contradicción?

Seguramente los lectores más avezados se estarán preguntando ahora mismo cómo es posible que, en el futuro, convivan dos escenarios a priori contradictorios: deflación y rendimientos de la deuda al alza. El caso europeo resulta especialmente inquietante porque, de cumplirse los peores augurios, nos enfrentaríamos a una situación prácticamente inédita en la historia económica reciente.

Lo cierto es que ambos fenómenos no solo pueden coexistir, sino que incluso podrían retroalimentarse mutuamente: si los rendimientos de los bonos siguen subiendo y encarecen el acceso al crédito para gobiernos, empresas y familias, la inversión y el consumo se resentirían aún más, profundizando de ese modo la espiral deflacionaria.

Se trataría de un auténtico dolor de cabeza para los bancos centrales, que verían cómo sus herramientas de política monetaria tradicionales resultan poco eficaces para desatascar semejante enredo.

Saludos,

X-Trader