¿Puede ser rentable en Forex una estrategia de reversión a la media basada en el rango de la sesión previa? En este artículo os damos la respuesta.

Artículo patrocinado por Tickmill. ¡Opera con uno de los brokers más económicos de la industria!

Posiblemente el mercado de divisas (Forex) sea uno de los mercados donde más difícil sea encontrar estrategias ganadoras y, sobre todo, que sobrevivan con el paso del tiempo. Recientemente me ha llamado la atención una estrategia publicada en Forex Factory denominada simplemente Daily Open Strategy (DOS). Pasamos a analizarla en detalle en este artículo.

Reglas de la Estrategia

La estrategia DOS está pensada para operar en los principales pares de divisas (aunque es probable que pueda funcionar en otros activos) y trabaja sobre la base de velas diarias. No utiliza ni indicadores ni osciladores, solo el precio en bruto, tratando de explotar un patrón de reversión a la media.

Básicamente se trata de detectar velas en las que, en la sesión previa, la diferencia entre el precio de apertura y de cierre sea superior a una cantidad predeterminada de pips. En este punto, su autor considera como normal general usar 110 pips, aunque este valor puede ser de 70 pips en pares de baja volatilidad, y de 150 pips para pares muy volátiles.

Una vez detectada una vela con esa distancia entre apertura y cierre, basta con operar en la dirección contraria de esta vela cuando abra la siguiente sesión. Es decir:

- Si se produce una vela alcista cuyo rango entre apertura y cierre es igual o superior a a la cantidad de pips establecida, venderemos en la apertura de la vela siguiente.

- Del mismo modo, si se produce una vela bajista cuya distancia entre apertura y cierre es igual o superior a la cantidad de pips que hayamos determinado, compraremos en la apertura de la vela siguiente.

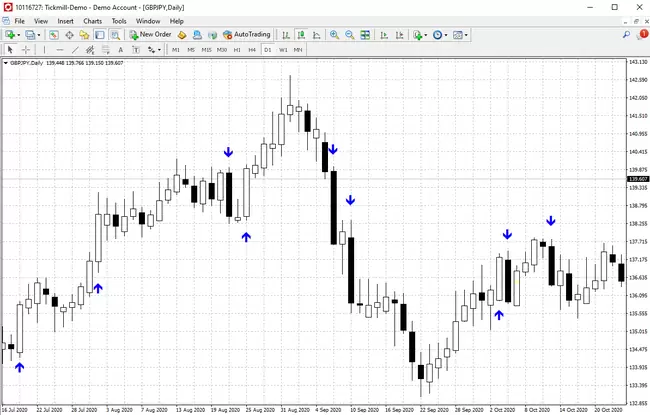

En el siguiente gráfico podéis ver varios ejemplos de posibles entradas en GBPJPY usando esta estrategia. Para ello, hemos marcado con flechas azules aquellas velas con diferencias superiores a 110 pips usando un indicador muy práctico llamado “Body Size Indicator” y que podéis descargar desde este post del Foro. Recordad que la dirección de la flecha indica el signo de la vela actual, por lo que en la siguiente vela deberemos operar en el sentido contrario:

Si revisáis el gráfico anterior veréis que efectivamente, tras producirse una vela con una diferencia entre apertura y cierre igual o superior a 110 pips, se produce generalmente un leve retroceso al día siguiente que podemos aprovechar. Más sencillo no puede ser, ¿verdad?

Pasemos ahora a ver cómo se realiza la gestión de la posición en esta estrategia:

- El objetivo de beneficios estará entre 20 y 50 pips, dependiendo de la volatilidad del par que estemos operando.

- No hay stop loss en esta estrategia. En caso de que el mercado vaya en nuestra contra, el autor recomienda añadir una posición, del mismo tamaño que la original, siguiendo esta regla: abrir posición en la dirección de la entrada original siempre que la apertura de la vela diaria este por encima (si estamos cortos) o por debajo (si estamos largos) del precio de entrada de nuestra última entrada. Cerraremos todas las posiciones cuando la suma del beneficio de todas ellas sea ligeramente positiva. Por tanto, hay cierto riesgo en esta estrategia si la seguimos al pie de la letra, ya que promedia a la contra, aunque no usa una martingala en sentido estricto. No obstante, está claro que en momentos muy tendenciales la estrategia, tal y como está planteada, nos hará pasarlo bastante mal.

- No obstante, se recomienda establecer un hard stop loss del 25% de la cuenta por si acaso, aunque estadísticamente el autor señala que esto ha sucedido solo una vez en un histórico de 10 años.

- Por último, sobre el tamaño de las posiciones, recomienda aplicar la regla de 0,03 lotes por cada 2.000 dólares en cuenta, por lo que inicialmente el apalancamiento de partida es muy bajo (1,5:1). Evidentemente, aunque partamos de un apalancamiento bajo, y por mucho que nos quiera vender el autor, podemos encontrarnos con que, en un movimiento tendencial, acumulemos tantas posiciones que nos peguemos un buen susto (de ahí la necesidad del hard stop).

Resultados de la Estrategia

Aprovechando el excelente lenguaje Pine Script de la plataforma TradingView (sobre el que, por cierto, he creado un nuevo apartado el Foro), me he programado un script rápido con las reglas básicas de la estrategia pero eliminando el componente de promedio a la baja (ya somos mayorcitos, ¿no? :D). Básicamente se trata de contrastar si el supuesto de partida de esta estrategia (reversión a la media tras una vela cuyo cuerpo tiene un tamaño superior a x) es a priori rentable. Por si queréis jugar con él, el script podéis encontrarlo en este post del Foro.

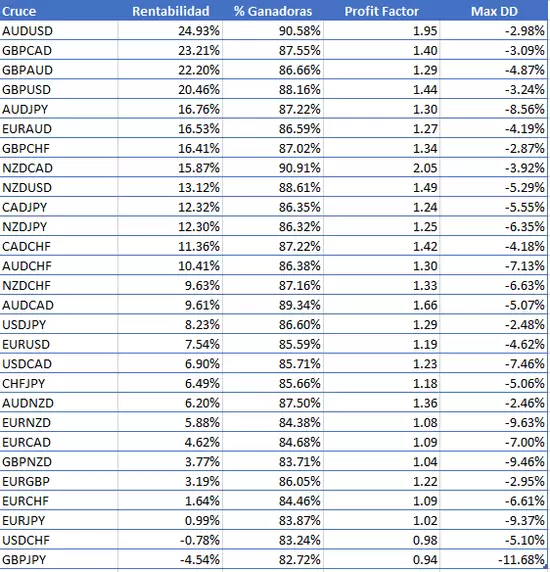

Los resultados para los 28 principales pares de divisas en los últimos 10 años, sin apalancamiento y considerando un rango de 100 pips, stop de 100 pips y take profit de 20 pips, se muestra en la siguiente tabla:

De la tabla anterior podemos deducir que en aquellos pares en los que de alguna forma están involucrados el dólar australiano (AUD) y la libra esterlina (GBP), la estrategia promete bastante potencial y seguramente mejor optimizando un poco el rango usado para generar las entradas.

Mejorando la Estrategia

Tras revisar la estrategia original y los resultados obtenidos en el backtest anterior, se me ocurren varias sugerencias para mejorar los resultados:

- En primer lugar, parece importante seleccionar adecuadamente los parámetros para cada par. Así, no sería ninguna tontería usar valores basados en el ATR para ajustar el rango, el take profit y stop loss (en caso de usarlo). Por otro lado, no estaría de más hacer experimentos con otros timeframes no muy bajos como 4 horas o 1 hora.

- Asimismo, debemos tener cuidado con la ejecución de las operaciones, ya que en la apertura de la siguiente vela podemos encontrarnos con spreads elevados y slippages importantes que podrían dar al traste con las estadísticas.

- Una posibilidad que seguramente mejore la rentabilidad sería filtrar las entradas usando una media de período largo (ie, 100 o 200 sesiones), de tal forma que las compras se realicen solo si el precio está por encima de dicha media, mientras que las ventas se ejecuten solo cuando el precio esté por debajo de la misma. No obstante, debemos tener en cuenta que este filtro reducirá de forma importante el número de trades realizados.

- Por último, una recomendación del autor que conviene tener en cuenta: no se debe operar simultáneamente todas las señales que nos expongan a una misma divisa. Por ejemplo, si tenemos señal de venta en EURJPY, USDJPY, CADJPY y GBPJPY, deberemos elegir solo uno de esos pares para operar (de lo contrario, estaríamos sobreexponiéndonos al Yen).

Conclusión

En este artículo hemos visto una interesante estrategia, muy sencilla a priori pero con bastante potencial a tenor de los primeros resultados obtenidos en el backtest. Seguramente la introducción de filtros, el uso de valores variables para los parámetros basados en medidas de volatilidad (ie, ATR), y la optimización de los parámetros mejore los resultados notablemente.

Por otro lado, seguramente esta estrategia podría funcionar en otros mercados como oro o índices. Si os parece bien, aprovechando el script que he programado podemos seguir tratando este tema en el Foro de Sistemas de Trading.

Saludos,

X-Trader