Os presentamos una sencilla estrategia de trading aplicable en Forex. Se trata de Rat Reversal, de The Rumpled One, creador del método Drain The Banks.

Por si la estabais buscando, aquí tenéis la solución definitiva para desanclar los gráficos fuera de la ventana de Metatrader 4.

En este artículo repasamos algunos ETFs muy curiosos que invierten desde en ciberseguridad, hasta en robots o cracks bursátiles.

Entrevista realizada a Fabien Fischer, trader de futuros que ha quedado varios años en el Top 5 de la World Cup Championship of Futures Trading.

Os explicamos qué es un clasificador Naive Bayes y cómo podemos usarlo para clasificar el mercado en base a los días de la semana.

El sector de los ETFs también se apunta a la moda de las innovaciones financieras: ya hay ETFs sin comisiones o que incluso te pagan por mantenerlos en cartera.

Nuestro amigo Rupertacho nos explica cómo utilizar una versión normalizada de un spread en el VIX para operar en el S&P 500.

Jack Schwager, autor del excelente Market Wizards, en el que analiza la idoneidad de las series continuas de contratos de futuros.

Os explicamos en detalle qué es el Lockup de los periodistas cuando se publican datos macroeconómicos y por qué se va a terminar en breve.

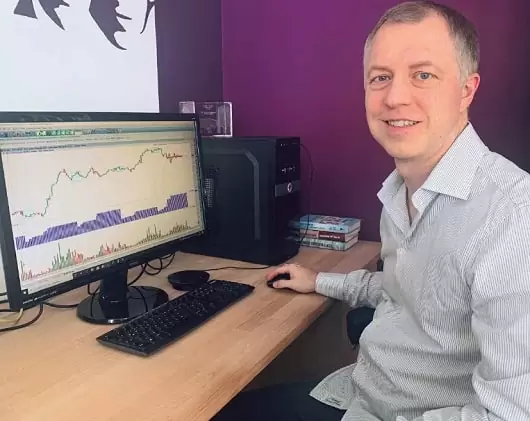

Tras las fiestas navideñas, arrancamos 2020 entrevistando a Predator75, creador del Darwin MDU y usuario habitual de nuestro Foro.

Aquí os dejamos nuestro particular regalo de Navidad: en primicia, el ciclo completo de conferencias de la décima edición de Robotrader.

Vuelve el trading de alta frecuencia, en esta ocasión con una ineficiencia explotada en varios futuros negociados en el CME.